- Pemerintah resmi menghapus penggunaan PPh final UMKM 0,5% untuk badan usaha berbentuk PT dan CV.

- PT dan CV kini wajib menggunakan skema pajak penghasilan badan yang dihitung dari laba bersih.

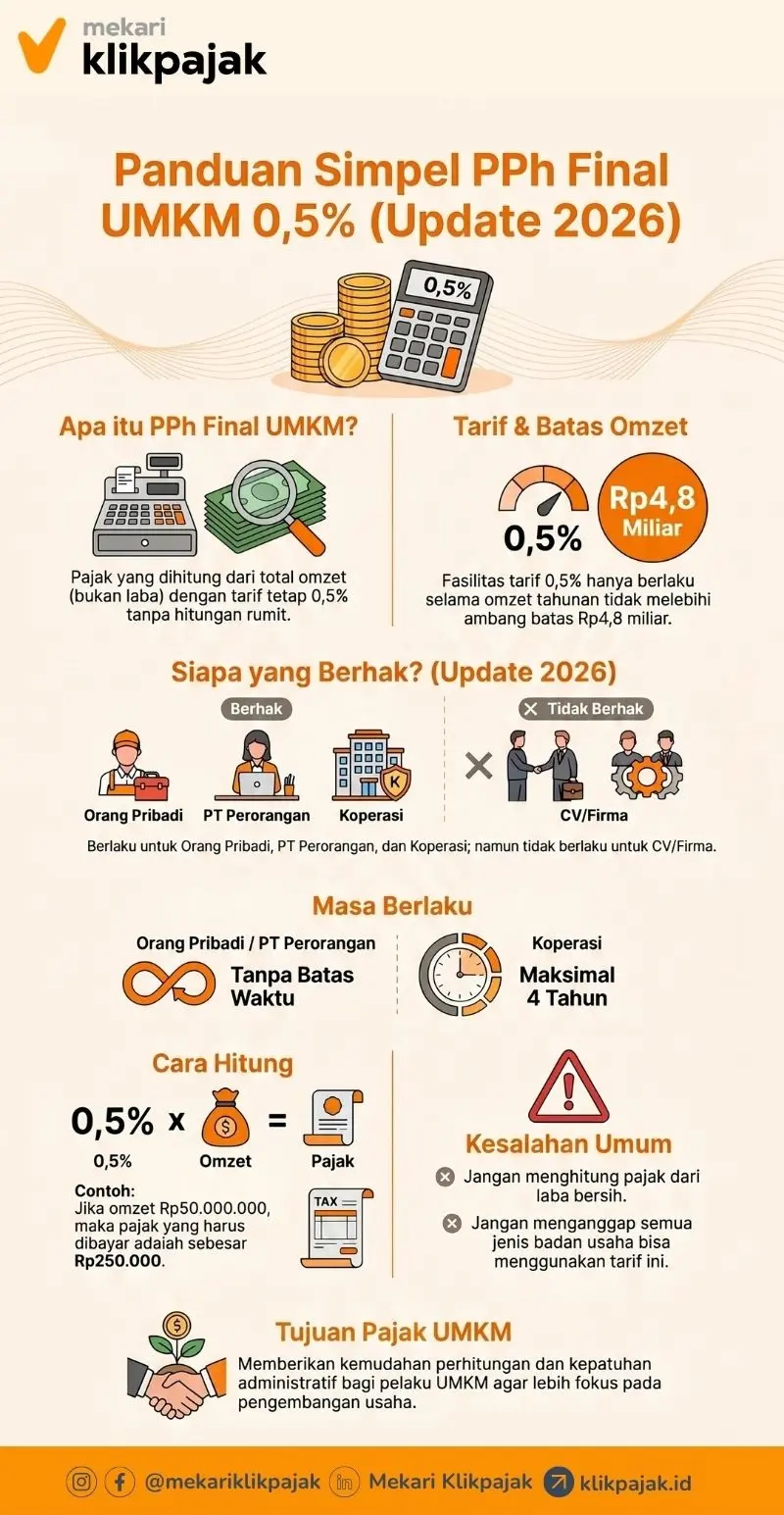

- Tarif 0,5% masih berlaku terbatas untuk wajib pajak orang pribadi, PT perorangan, dan koperasi tertentu.

- Perubahan ini mendorong pelaku usaha untuk memiliki pembukuan yang lebih rapi dan transparan.

- Pelaku usaha perlu menyesuaikan strategi bisnis dan perencanaan pajak agar tetap efisien dan patuh aturan.

Perubahan aturan pajak UMKM kembali menjadi perhatian pelaku usaha di Indonesia. Pemerintah kini membatasi penggunaan tarif PPh final 0,5% yang sebelumnya bisa digunakan oleh berbagai bentuk usaha, termasuk PT dan CV.

Dengan kebijakan terbaru, badan usaha berbentuk PT dan CV tidak lagi termasuk dalam kriteria penerima fasilitas pajak tersebut. Hal ini tentu menimbulkan pertanyaan di kalangan pelaku usaha: siapa yang masih berhak menggunakan tarif 0,5%, dan bagaimana dampaknya terhadap kewajiban pajak ke depan?

Apa itu PPh Final UMKM 0,5%?

PPh final UMKM 0,5% adalah skema pajak yang dikenakan berdasarkan omzet atau peredaran bruto usaha. Artinya, pelaku usaha tidak perlu menghitung laba rugi untuk menentukan pajak yang harus dibayar. Cukup dengan mengalikan total omzet dengan tarif 0,5%.

Kebijakan ini awalnya dibuat untuk mempermudah pelaku usaha kecil dalam memenuhi kewajiban pajaknya. Dengan sistem yang sederhana, diharapkan lebih banyak pelaku UMKM yang patuh pajak tanpa terbebani administrasi yang rumit.

Selain itu, tarif ini juga memberikan keringanan karena relatif kecil dibandingkan tarif pajak normal berbasis laba. Namun, kebijakan ini tidak bersifat permanen dan memiliki batasan tertentu. Selengkapnya baca: Pengertian Pajak Penghasilan Final (PPh Final).

Aturan Terbaru: PT dan CV Tidak Lagi Bisa Menggunakan Tarif PPh Final 0,5%

Melalui Peraturan Pemerintah (PP) No. 20 Tahun 2026, pemerintah telah melakukan penyesuaian terhadap aturan pajak UMKM.

Dalam kebijakan terbaru itu, badan usaha berbentuk Perseroan Terbatas (PT) dan Commanditaire Vennootschap (CV) tidak lagi termasuk dalam kategori yang bisa memanfaatkan tarif PPh final 0,5%.

Artinya, PT dan CV kini harus menggunakan skema pajak umum (tarif PPh Badan), yaitu pajak penghasilan badan yang dihitung berdasarkan laba bersih, bukan omzet.

Mengapa Aturan ini Diubah?

Perubahan ini dilakukan untuk menciptakan sistem perpajakan yang lebih adil. Selama ini, ada kekhawatiran bahwa fasilitas tarif 0,5% dimanfaatkan oleh badan usaha yang sebenarnya sudah berkembang, sehingga tidak lagi mencerminkan kondisi UMKM yang sesungguhnya.

Selain itu, pemerintah juga ingin mendorong pelaku usaha untuk memiliki sistem pembukuan yang lebih baik. Dengan beralih ke pajak berbasis laba, transparansi dan akuntabilitas keuangan menjadi lebih penting.

Baca Juga: Menghitung Pajak Penghasilan PerusahaanSiapa yang Masih Bisa Menggunakan PPh Final 0,5%?

Meskipun badan usaha seperti PT dan CV pada umumnya tidak lagi dapat menggunakan tarif ini, fasilitas PPh final 0,5% tetap tersedia untuk kelompok wajib pajak tertentu yang dinilai masih membutuhkan kemudahan administrasi dan keringanan pajak.

A. Kriteria yang Masih Berhak

Berikut penjelasan lebih detail mengenai pihak yang masih bisa memanfaatkan tarif PPh final 0,5%:

1. Wajib Pajak Orang Pribadi (UMKM)

Wajib pajak orang pribadi yang menjalankan usaha skala kecil masih menjadi prioritas utama penerima fasilitas ini. Biasanya mencakup:

- Pedagang, freelancer, atau pelaku usaha mikro

- Usaha rumahan atau bisnis kecil dengan pencatatan sederhana

- Belum memiliki sistem pembukuan yang kompleks

Fasilitas ini membantu mereka tetap patuh pajak tanpa terbebani perhitungan yang rumit.

2. PT Perorangan

PT perorangan adalah bentuk badan usaha yang didirikan oleh satu orang, biasanya untuk usaha mikro dan kecil.

Dalam konteks aturan terbaru:

- PT perorangan masih bisa menggunakan tarif 0,5%, selama memenuhi kriteria UMKM

- Harus memiliki karakteristik usaha kecil (bukan perusahaan besar yang “dipecah”)

- Tidak digunakan sebagai sarana untuk menghindari pajak badan normal

Artinya, meskipun berbentuk PT, jika skalanya masih mikro/kecil dan memenuhi syarat, tetap bisa menikmati fasilitas ini.

3. Koperasi Tertentu

Koperasi juga masih bisa menggunakan tarif PPh final 0,5% dengan ketentuan tertentu, antara lain:

- Koperasi dengan kegiatan usaha skala kecil

- Omzet masih dalam batas UMKM

- Tidak menjalankan usaha besar atau kompleks seperti korporasi besar

Fokusnya adalah koperasi yang benar-benar bergerak di sektor ekonomi rakyat, bukan yang sudah berkembang menjadi usaha besar.

B. Syarat dan Batasan Penggunaan

Agar dapat menggunakan tarif PPh final 0,5%, wajib pajak harus memenuhi beberapa ketentuan berikut:

1. Batas Omzet (Peredaran Bruto)

- Maksimal omzet: Rp4,8 miliar per tahun

- Jika omzet melebihi batas ini, wajib pajak harus beralih ke skema pajak normal (PPh badan atau PPh orang pribadi umum)

2. Jangka Waktu Penggunaan Tarif

Fasilitas ini tidak berlaku selamanya dan memiliki batas waktu:

- Wajib Pajak Orang Pribadi: maksimal 7 tahun

- Badan usaha (termasuk koperasi & PT perorangan): maksimal 3 tahun

Setelah melewati jangka waktu tersebut, wajib pajak harus menggunakan skema pajak normal berbasis laba.

3. Tidak Memilih Skema Pajak Normal

- Wajib pajak belum memilih menggunakan sistem pembukuan dan pajak normal

- Jika sudah memilih skema pajak umum, maka tidak bisa kembali ke tarif final 0,5%

4. Memenuhi Kriteria UMKM Sesungguhnya

- Usaha benar-benar berskala kecil

- Tidak merupakan restrukturisasi dari perusahaan besar

- Tidak digunakan untuk menghindari tarif pajak yang lebih tinggi

Dampak Perubahan bagi PT dan CV

Perubahan aturan ini tentu membawa dampak langsung bagi PT dan CV yang sebelumnya menggunakan tarif 0,5%.

A. Perubahan Cara Menghitung Pajak

Jika sebelumnya pajak dihitung dari omzet, kini PT dan CV harus menghitung pajak dari laba bersih. Ini berarti:

- Harus membuat laporan keuangan yang lebih detail

- Harus menghitung biaya operasional secara akurat

B. Dampak terhadap Keuangan Bisnis

Perubahan ini bisa berdampak pada:

- Potensi pajak yang lebih besar jika laba tinggi

- Kebutuhan pengelolaan keuangan yang lebih profesional

- Penyesuaian strategi bisnis untuk menjaga efisiensi

Namun, di sisi lain, sistem ini juga bisa lebih adil karena pajak dihitung berdasarkan kemampuan usaha yang sebenarnya.

Agar tetap efisien meskipun menggunakan tarif PPh badan, pelaku usaha perlu memastikan laporan keuangan tersusun rapi dan perhitungan biaya bisnis dilakukan secara akurat. Salah satu cara yang bisa dilakukan adalah dengan memanfaatkan software akuntansi Mekari Jurnal.

Dengan sistem otomatis, pencatatan transaksi, pengelompokan biaya, hingga pembuatan laporan keuangan dapat dilakukan lebih cepat dan minim kesalahan.

Hal ini membantu bisnis mengetahui kondisi laba secara real-time, sehingga strategi keuangan dan pajak bisa diambil dengan lebih tepat, dan pada akhirnya tetap menjaga profit meskipun menggunakan skema pajak umum.

Baca Juga: Apa Saja Biaya-Biaya yang Harus Dikoreksi Fiskal Positif?Perbandingan Pajak Sebelum dan Sesudah Aturan Baru

Untuk memahami perubahan kebijakan ini secara lebih praktis, berikut perbandingan antara skema pajak UMKM 0,5% sebelumnya dan skema PPh badan yang berlaku saat ini:

| Aspek | Sebelum (PPh Final 0,5%) | Sesudah (PPh Badan) |

|---|---|---|

| Dasar Perhitungan | Omzet (peredaran bruto) | Laba bersih (penghasilan – biaya) |

| Tarif Pajak | 0,5% final | ±22% dari laba (sesuai tarif PPh badan) |

| Cara Hitung | Sangat sederhana (omzet × 0,5%) | Lebih kompleks (butuh perhitungan laba rugi) |

| Kewajiban Pembukuan | Tidak wajib detail | Wajib pembukuan lengkap |

| Laporan Keuangan | Tidak wajib lengkap | Wajib (laba rugi, neraca, arus kas) |

| Pengaruh Biaya | Tidak berpengaruh | Sangat berpengaruh terhadap besaran pajak |

| Risiko Pajak | Tetap bayar pajak meski rugi | Pajak menyesuaikan kondisi laba |

| Kesesuaian untuk | UMKM kecil / usaha sederhana | Usaha berkembang / skala menengah ke atas |

Strategi yang Bisa Dilakukan Pelaku Usaha

Agar tetap optimal menghadapi perubahan aturan pajak ini, pelaku usaha khususnya PT dan CV perlu menyesuaikan strategi bisnis dan keuangan secara lebih terstruktur.

Tidak hanya soal kepatuhan, tetapi juga bagaimana menjaga profit tetap sehat meskipun menggunakan skema pajak berbasis laba.

A. Evaluasi Struktur Usaha

Langkah awal yang penting adalah mengevaluasi apakah bentuk badan usaha saat ini masih paling efisien. Misalnya:

- Apakah skala bisnis sudah sesuai dengan bentuk PT atau CV?

- Apakah ada peluang efisiensi dari sisi pajak atau operasional?

- Apakah struktur usaha mendukung ekspansi jangka panjang?

Evaluasi ini membantu pelaku usaha mengambil keputusan strategis, bukan hanya reaktif terhadap perubahan pajak.

B. Perbaiki Sistem Pembukuan

Dalam skema PPh badan, pembukuan bukan lagi pilihan, tetapi kebutuhan utama. Kesalahan pencatatan bisa berdampak langsung pada besaran pajak yang dibayar.

Agar lebih optimal:

- Catat semua pemasukan dan pengeluaran secara rutin

- Pisahkan keuangan pribadi dan bisnis

- Gunakan sistem atau software akuntansi untuk meminimalkan human error

Dengan pembukuan yang rapi, bisnis bisa mengetahui posisi keuangan secara real-time dan mengambil keputusan yang lebih tepat.

C. Strategi Pembukuan: Maksimalkan Biaya yang Bisa Dikurangkan

Karena pajak dihitung dari laba bersih, semakin akurat pencatatan biaya, semakin optimal perhitungan pajaknya.

Banyak pelaku usaha belum menyadari bahwa berbagai pengeluaran operasional bisa dikategorikan sebagai biaya (expense) yang mengurangi laba kena pajak.

Berikut beberapa komponen biaya bisnis yang umumnya dapat dicatat:

1. Biaya Operasional Harian

- Sewa kantor atau tempat usaha

- Listrik, air, internet

- Biaya transportasi operasional

2. Biaya Karyawan

- Gaji dan tunjangan

- BPJS atau asuransi karyawan

- Bonus dan insentif

3. Biaya Produksi atau Pembelian Barang

- Bahan baku

- Barang dagangan

- Biaya pengiriman atau logistik

4. Biaya Pemasaran

- Iklan digital (ads)

- Endorsement atau influencer

- Biaya promosi dan campaign

5. Biaya Administrasi dan Profesional

- Jasa konsultan (pajak, hukum, akuntan)

- Software bisnis dan langganan tools

- Biaya perizinan atau legalitas

6. Penyusutan Aset

- Kendaraan operasional

- Peralatan kerja

- Mesin produksi

Dengan mencatat seluruh biaya ini secara lengkap dan benar, laba bersih akan lebih mencerminkan kondisi nyata bisnis. Dampaknya, pajak yang dibayar juga menjadi lebih efisien tanpa melanggar aturan.

D. Lakukan Perencanaan Pajak

Perencanaan pajak (tax planning) menjadi langkah penting dalam kondisi ini. Tujuannya bukan untuk menghindari pajak, tetapi untuk mengelola kewajiban pajak secara optimal.

Beberapa strategi yang bisa dilakukan:

- Mengatur waktu pengakuan pendapatan dan biaya

- Memastikan semua biaya yang sah tercatat

- Memanfaatkan insentif pajak yang tersedia

Jika diperlukan, pelaku usaha juga dapat berkonsultasi dengan konsultan pajak untuk mendapatkan strategi yang sesuai dengan kondisi bisnis.

Dengan kombinasi pembukuan yang rapi, pemahaman biaya bisnis, dan perencanaan pajak yang tepat, pelaku usaha tetap bisa menjaga profitabilitas meskipun menggunakan skema PPh badan.

Baca Juga: Inilah Jenis-Jenis Biaya yang Membuat Koreksi Fiskal PositifKelola Pajak CV & PT Lebih Mudah Sesuai Aturan Terbaru

Perubahan aturan pajak membuat pengelolaan pajak untuk CV dan PT jadi lebih kompleks. Mulai dari perhitungan berbasis laba hingga kewajiban pembukuan yang lebih detail, semuanya butuh sistem yang rapi dan akurat.

Gunakan Mekari Klikpajak untuk mengelola pajak bisnis Anda dengan lebih praktis. Proses hitung, setor, dan lapor pajak bisa dilakukan dalam satu platform yang sudah sesuai regulasi terbaru.

Lebih optimal lagi, integrasi Mekari Jurnal dengan Mekari Klikpajak, sehingga data keuangan dan pajak tersinkron otomatis tanpa perlu input ulang.

- Hitung pajak badan otomatis sesuai aturan terbaru

- Terintegrasi dengan pembukuan bisnis

- Minim risiko kesalahan perhitungan

- Lebih hemat waktu dan tenaga

Saatnya beralih ke solusi digital yang memudahkan. Kelola pajak CV dan PT Anda sekarang dengan lebih efisien bersama Mekari Klikpajak!

Mekari Klikpajak adalah software manajemen pajak bisnis & karyawan bagian dari ekosistem software terintegrasi Mekari yang menyediakan fitur lengkap untuk kelola e-Faktur, e-Bupot Unifikasi, e-Bupot PPh 21/26, e-Billing, dan e-Filing, dengan proses otomatis karena terintegrasi dengan software akuntansi Mekari Jurnal dan software payroll HCM Cloud Mekari Talenta.

Infografik Pajak UMKM PPh Final 0,5%

Perubahan Pajak UMKM: Apa yang Harus Dilakukan Sekarang?

Perubahan aturan pajak UMKM ini menandai langkah baru dalam sistem perpajakan di Indonesia. Dengan tidak lagi diberlakukannya tarif 0,5% untuk PT dan CV, pelaku usaha perlu beradaptasi dengan sistem yang lebih kompleks namun lebih mencerminkan kondisi bisnis sebenarnya.

Bagi PT dan CV, tantangan utama adalah menyesuaikan diri dengan perhitungan pajak berbasis laba. Hal ini menuntut pencatatan keuangan yang lebih disiplin serta pemahaman yang lebih baik tentang kewajiban pajak.

Sementara itu, pelaku usaha yang masih memenuhi syarat tetap dapat memanfaatkan tarif 0,5%. Oleh karena itu, memahami aturan terbaru dan melakukan perencanaan sejak awal menjadi langkah penting agar bisnis tetap berjalan lancar dan patuh terhadap regulasi.

Referensi:

Database Peraturan JDIH BPK. “Peraturan Pemerintah (PP) Nomor 20 Tahun 2026 tentang Perubahan atas PP No. 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan”

Database Peraturan JDIH BPK. “Undang-Undang (UU) Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan”