Kode KLU adalah kode Klasifikasi Lapangan Usaha yang digunakan untuk mengelompokkan kategori usaha sebagai dasar penghitungan kewajiban pajak penghasilan.

Panduan penggunaan dan cara mengecek kode KLU pajak dapat memudahkan Anda untuk mengelola kewajiban perpajakan yang berkaitan dengan kode klasifikasi lapangan usaha. Mekari Klikpajak akan mengulasnya untuk Anda.

Saya Mau Coba Gratis Mekari Klikpajak Sekarang!

Pengertian KLU Pajak

Klasifikasi Lapangan Usaha atau KLU adalah kode yang diterbitkan oleh Direktorat Jenderal Pajak (DJP) untuk mengklasifikasikan wajib pajak ke dalam jenis usaha yang akan memengaruhi besar tarif untuk menghitung pajak penghasilan.

KLU Pajak disusun berdasarkan beberapa kategori, yaitu:

- Golongan pokok

- Golongan

- Kelompok sub golongan

- Kelompok kegiatan ekonomi

Ketentuan kategori ini telah termuat dalam Keputusan Direktur Jenderal Pajak Nomor KEP – 321/ PJ/ 2012.

Regulasi KLU terbaru diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-12/PJ/2022 tentang Klasifikasi Lapangan Usaha Wajib Pajak.

Sekadar diketahui, keberadaan KLU didasarkan pada Klasifikasi Buku Lapangan Usaha Indonesia (KBLI) yang diterbitkan Badan Pusat Statistik (BPS).

Apa itu Klasifikasi Baku Lapangan Usaha Indonesia (KBLI)?

Klasifikasi baku lapangan usaha Indonesia adalah klasifikasi lapngan usaha Indonesia yang diatur oleh lembaga pemerintah non kementerian yang menyelenggarakan urusan pemerintahan di bidang statistik.

Jadi, KLU ini dibuat DJP mengacu pada KBLI BPS Cetakan III tahun 2009 dengan beberapa perubahan untuk menyesuaikan kebutuhan administrasi perpajakan.

Fungsi Klasifikasi Lapangan Usaha Pajak

Fungsi KLU digunakan sebagai acuan untuk menghitung kewajiban pajak sebuah usaha.

Klasifikasi Lapangan Usaha Pajak ini juga menjadi basis dari pebisnis untuk dapat memanfaatkan insentif pajak yang ada.

Sebab setiap kebijakan yang dikeluarkan pemerintah dalam hal pemberian insentif pajak ini akan berlaku khusus bagi sektor usaha tertentu.

Fungsi KLU atau pengelompokan dalam klasifikasi lapangan usaha digunakan untuk kepentingan perpajakan, aktivitas atau kegiatan ekonomi wajib pajak, yang terbaru diatur dalam PER-12/PJ/2022.

Dalam Pasal 2 ayat (2) PER-12/2022 disebutkan, fungsi KLU pajak atau klasifikasi lapangan usaha digunakan untuk:

- Kepentingan mendukung pengambilan kebijakan

- Kepentingan administrasi data wajib pajak, antara lain pengelompokan WP berdasarkan kegiatan ekonomi

- Penyusunan norma penghitungan penghasilan neto

- Kepentingan perpajakan lainnya dalam rangka pelaksanaan hak dan/atau pemenuhan kewajiban perpajakan wajib pajak

Kode klasifikasi lapangan usaha KLU Pajak tersaji dalam 5 digit angka yang digunkan untuk mengelompokkan jenis udaha dan wajib pajak.

Lima digit angka tersebut telah ditentukan oleh DJP dan Anda cukup mencarinya berdasarkan ketentuan perpajakan yang telah ditentukan.

Baca Juga: Biar Fokus Urus Bisnis, Begini Cara Tepat Memilih Konsultan Pajak untuk Perusahaan

Siapa yang Menggunakan Kode KLU Pajak?

Seperti yang sudah disebutkan di atas, pengelompokan dalam Klasifikasi Baku Lapangan Usaha Indonesia dan klasifikasi lapangan usaha untuk kepentingan perpajakan, aktivitas atau kegiatan ekonomi wajib pajak.

Maka, sebagaimana tertuang dalam Pasal 2 ayat (3) PER-12/PJ/2022 ini, kode KLU pajak digunakan oleh:

- WP Orang Pribadi yang melakukan kegiatan usaha atau pekerjaan bebas

- WP Warisan Belum Terbaru yang melakukan kegiatan usaha

- WP Badan

- WP Instansi Pemerintah

Khusus klasifikasi lapangan usaha bagi wajib pajak orang pribadi adalah sebagai berikut:

- Pejabat dan penyelenggara negara

- Pegawai Aparatur Sipil Negara (ASN)

- Prajurit Tentara Nasional Indonesia (TNI) dan anggota Kepolisian Negara Republik Indonesia (Polri)

- Pegawai Badan Usaha Milik Negara (BUMN) / Badan Usaha Milik Daerah (BUMD)

- Pegawai swasta

- Pensiunan Pegawai Negeri Sipil (PNS) /prajurit TNI /anggota Polri

- Pejabat/pegawai perwakilan negara asing dan badan atau organisasi internasional

- Orang pribadi yang bekerja dalam hubungan kerja lainnya

- Orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas dan tidak memiliki pekerjaan dalam hubungan pekerjaan.

Di Mana Kode KLU Pajak Bisa Ditemukan?

Umumnya kode Klasifikasi Lapangan Usaha bisa ditemukan pada:

- Surat Keterangan Pajak (SKP)

- Surat Pengukuhan Kena Pajak (SPKP)

- Formulir Surat Pemberitahuan Tahunan ( SPT ) Pajak

Namun jika lupa dengan dengan kode klasifikasi usaha yang dimilikinya, maka dapat mengeceknya lagi sesuai dengan kategori dan golongan usahanya.

Baca Juga: Apa itu OPPT dan Ketentuan OPPT NPWP

Poin Penting Ketentuan dalam Regulasi Terbaru KLU Pajak PER-12/PJ/2022

PER-12/2022 ini mengubah beberapa ketentuan yang ada pada Keputusan Direktur Jenderal Pajak Nomor KEP-321/PJ/2012 tentang Perubahan atas KEP No. 233/PJ/2012 tentang KLU.

Berikut poin-poin perubahan Klasifikasi Lapangan Usaha atau KLU Pajak dalam PER No. 12/PJ/2022:

A. Penentuan KLU Utama

Menurut peraturan ini, penentuan KLU untuk pertama kalinya dilakukan oleh:

- WP pada saat pendaftaran sesuai dengan aktivitas atau kegiatan ekonomi yang sebenarnya atau yang akan dilakukan oleh Wajib Pajak; atau

- DJP pada saat pemberian Nomor Pokok Wajib Pajak (NPWP) secara jabatan sesuai dengan aktivitas atau kegiatan ekonomi berdasarkan data dan/atau informasi yang dimiliki oleh Ditjen Pajak.

B. Penentuan KLU jika WP punya beberapa usaha berbeda

Apabila wajib pajak memiliki beberapa aktivitas atau kegiatan ekonomi yanag berbeda, maka WP harus menentukan 1 KLU utama.

Penentuan KLU utama tersebut pada suatu Tahun Pajak dilakukan berdasarkan aktivitas atau kegiatan ekonomi dengan jumlah peredaran bruto atau penghasilan terbesar di antara aktivitas atau kegiatan ekonomi WP pada Tahun Pajak sebelumnya.

Ketentuan penentuan KLU utama ini berlaku dalam hal:

- Jika peredaran bruto atau penghasilan terbesar dari masing-masing aktivitas atau kegiatan ekonomi WP sama besar; atau

- WP memiliki beberapa kegiatan usaha namun belum menjalankan usahanya, penentuan Klasifikasi Lapangan Usaha utama dilakukan oleh Wajib Pajak.

Namun penentuan KLU utama tersebut tidak berlaku bagi:

- WP Instansi Pemerintah, dilakukan berdasarkan aktivitas atau kegiatan ekonomi yang dilakukan sebagaimana diatur dalam kategori Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib pada Klasifikasi Baku Lapangan Indonesia.

- WP Badan yang tidak berorientasi pada profit, dilakukan berdasarkan aktivitas atau kegiatan ekonomi yang dilakukan.

C. Penentuan KLU bagi usaha yang terintegrasi

Sesuai Pasal 5 ayat 2 PER-12/2022, apabila wajib pajak memiliki aktivitas atau kegiatan ekonomi yang terintegrasi, maka Klasifikasi Lapangan Usaha dari kegiatan produksi, distribusi, pemasaran, dan manajemen atas suatu produk barang atau jasa ditentukan dengan 1 KLU.

Sehingga untuk kepentingan perpajakan, WP pusat dan cabang memiliki klasifikasi lapangan usaha utama yang sama sebagai satu kesatuan entitas legal dan ekonomis.

D. Contoh cara penentuan KLU Utama

Berikut contoh penentuan KLU Utama berdasarkan peredaran bruto atau penghasilan terbesar berdasarkan lampiran PER-12/2022:

PT AAA melakukan beberapa kegiatan usaha terdiri dari:

- Industri tangki, tandon air dan wadah dari logam

- Industri alat pengangkat dan pemindah

- Industri mesin pertanian dan kehutanan

- Industri mesin dan perkakas mesin untuk pengerjaan logam

- Industri mesin penambangan, penggalian, dan konstruksi

- Industri suku cadang dan aksesoris kendaraan bermotor roda empat atau lebih

- Perdagangan besar atas dasar jasa (fee) atau kontrak

- Perdagangan besar mesin kantor dan industri pengolahan, suku cadang, dan perlengkapannya

- Aktivitas keinsinyuran dan konsultasi teknis yang berhubungan dengan ybdi

Atas aktivitas ekonomi atau kegiatan usahanya tersebut, perincian peredaran bruto PT AAA sebagai berikut:

| No. | Aktivitas Ekonomi | Peredaran Bruto |

| 1. | Industri tangki, tandon air dan wadah dari logam | Rp.7.000.000 |

| 2. | Industri alat pengangkat dan pemindah | Rp.8.000.000 |

| 3. | Industri mesin pertanian dan kehutanan | Rp21.000.000 |

| 4. | Industri mesin dan perkakas mesin untuk pengerjaan logam | Rp.21.000.000 |

| 5. | Industri mesin penambangan, penggalian, dan konstruksi | Rp.8.000.000 |

| 6. | Industri suku cadang dan aksesori kendaraan bermotor roda empat atau lebih | Rp.5.000.000 |

| 7. | Perdagangan besar atas dasar balas jasa (fee) atau kontrak | Rp.7.000.000 |

| 8. | Perdagangan besar mesin kantor dan industri pengolahan, suku cadang, dan perlengkapannya | Rp.28.000.000 |

| 9. | Aktivitas keinsinyuran dan konsultasi teknis ybdi | Rp.13.000.000 |

| Total peredaran bruto | Rp.118.000.000 |

Penentuan Klasifikasi Usaha Utama dari WP dilakukan berdasarkan prinsip hierarki dimulai dari pengklasifikasian pada level Kategori sebagai level KLU tertinggi hingga level Kelompok sebagai level KLU terendah dengan langkah-langkah berikut:

1. Menentukan Kelompok, Sub Golongan, Golongan, Golongan Pokok, Kategori, dan persentase peredaran bruto terhadap total peredaran usaha dari masing-masing aktivitas.

| No | Kate gori | Gol. Pokok | Gol | Sub Gol. | Kelompok | Aktivitas Ekonomi | Jumlah Peredaran Bruto | Persentase Peredaran Bruto Terhadap Total Peredaran Bruto |

| 1. | C | 25 | 251 | 2512 | 25120 | Industri Tangki, Tandon Air dan Wadah dari Logam | Rp7 juta | 7% |

| 2. | – | 28 | 281 | 2821 | 28160 | Industri Alat Pengangkat dan Pemindah | Rp8 juta | 8% |

| 3. | – | – | 282 | 2821 | 28210 | Industri Mesin Pertanian dan Kehutanan | Rp3 juta | 3% |

| 4. | – | – | – | 2822 | 28221 | Industri Mesin dan Perkakas Mesin untuk Pengerjaan Logam | Rp21 juta | 21% |

| 5. | – | – | – | 2824 | 28240 | Industri Mesin Penambangan, Penggalian, dan Konstruksi | Rp8 juta | 8% |

| 6. | – | 29 | 293 | 2930 | 29300 | Industri Suku Cadang dan Aksesori Kendaraan Bermotor Roda Empat atau Lebih | Rp5 juta | 5% |

| 7. | G | 46 | 461 | 4610 | 46100 | Perdagangan Besar atas Dasar Balas Jasa (Fee) atau Kontrak | Rp7 juta | 7% |

| 8. | – | – | 465 | 4659 | 46591 | Perdagangan Besar Mesin Kantor dan Industri Pengolahan, Suku Cadang, dan Perlengkapannya | Rp28 juta | 28% |

| 9. | M | 71 | 711 | 7110 | 71102 | Aktivitas Keinsinyuran dan Konsultasi Teknis YBDI | Rp13 juta | 13% |

2. Mengindentifikasi Kategori yang memiliki peranan terbesar.

| No. | Kategori | Jumlah Peredaran Bruto | Persentase Peredaran Bruto terhadap Total Peredaran Bruto | Keterangan |

| 1. | C. Industri Pengolahan | Rp52 juta | 52% | Kategori terbesar |

| 2. | G. Perdagangan Besar dan Eceran, reparasi dan Perawatan mobil dan Sepeda Motor | Rp35 juta | 35% | – |

| 3. | M. Aktivitas Profesional, Ilmiah, dan Teknis | Rp13 juta | 13% | – |

3. Mengidentifikasi Golongan Pokok yang memiliki peranan terbesar dalam Kategori C. Industri Pengolahan.

| No. | Golongan Pokok | Jumlah Peredaran Bruto | Persentase Peredaran Bruto terhadap Total Peredaran Bruto | Keterangan |

| 1. | 25. Industri Barang Logam, Bukan Mesin, dan Peralatannya | Rp7 juta | 7% |

– |

| 2. | 28. Industri Mesin dan Perlengkapan YTDL | Rp40 juta | 40% | Golongan Pokok terbesar |

| 3. | 29. Industri Kendaraan Bermotor, Trailer, dan Semi Trailer | Rp5 juta | 5% |

– |

4. Mengidentifikasi Golongan yang memiliki peranan terbesar dalam Golongan Pokok 28. Industri Mesin dan Perlengkapan YTDL.

| No. | Golongan | Jumlah Peredaran Bruto | Persentase Peredaran Bruto terhadap total Peredaran Bruto | Keterangan |

| 1. | 281. Industri Mesin untuk Keperluan Umum | Rp8 juta | 8% |

– |

| 2. | 282. Industri Mesin untuk Keperluan Khusus | Rp32 juta | 32% | Golongan terbesar |

5. Mengidentifikasi Sub Golongan yang memiliki peranan terbesar dalam Golongan 282. Industri Mesin untuk Keperluan Khusus.

| No. | Sub Golongan | Jumlah Peredaran Bruto | Persentase Peredaran Bruto terhadap Total Peredaran Bruto | Keterangan |

| 1. | 2821. Industri Mesin Pertanian dan Kehutanan | Rp3 juta | 3% | – |

| 2. | 2822. Industri Mesin dan Perkakas Mesin untuk Pengerjaan Logam, Kayu, dan Bahan Lainnya | Rp21 juta | 21% | Sub Golongan terbesar |

| 3. | 2824. Industri Mesin Penambangan, Penggalian, dan Konstruksi | Rp8 juta | 8% | – |

6. Mengidentifikasi Kelompok yang memiliki peranan terbesar dalam Sub Golongan 2822. Industri Mesin dan Perkakas Mesin untuk Pengerjaan Logam, Kayu, dan Bahan Lainnya sebagai Kelompok KLU Wajib Pajak.

| No. | Kelompok | Jumlah Peredaran Bruto | Persentase Peredaran Bruto terhadap Total Peredaran Bruto | Keterangan |

|

1. |

28221. Industri Mesin dan Perkakas Mesin untuk Pengerjaan Logam | Rp21 juta | 21% | Kelompok terbesar dan dipilih sebagai Kelompok KLU Utama Wajib Pajak |

Dengan demikian, kelompok KLU Utama Wajib Pajak PT AAA adalah 28221. Industri Mesin dan Perkakas Mesin untuk Pengerjaan Logam.

Untuk mengetahui lebih lanjut contoh penentuan KLU Utama dan Klasifikasi Lapangan Usaha bagi WP Pribadi, temukan dalam Lampiran PER-12/PJ/2022.

Perlu diperhatikan, apabila WP melakukan perubahan Klasifikasi Lapangan Usaha karena ada perubahan aktivitas atau kegiatan ekonomis WP, maka harus dilakukan melalui perubahan data WP sesuai ketentuan peraturan perundang-undangan mengenai petunjuk teknis pelaksanaan administrasi NPWP, Sertifikat Elektronik, dan pengukuhan Pengusaha Kena Pajak (PKP).

Jika Anda menemukan bahwa KLU bisnis Anda tidak sesuai dengan kegiatan usaha yang sekarang, Anda dapat mengikuti panduan lengkap cara mengubah KLU pajak di DJP Online ini agar data pajak tetap akurat.

Pengelompokan KLU atau Struktur Klasifikasi Lapangan Usaha

Kode KLU terdapat 5 digit yang terdiri dari:

- Satu digit berupa alfabet yang menunjukkan kategori KLU sebagai kode pengelompokan klasifikasi berdasarkan tabulasi sektor atau lapangan usaha utama yang sama

- Empat sigit nomor yang secara spesifik untuk menentukan kode KLU dari usaha tersebut

Berikut tabel cara membaca struktur kode klasifikasi lapangan usaha wajib pajak:

| Struktur | Kode | KLU | ||||

| x | x | – | – | – | = | Dua digit pertama dari KLU merupakan Kode Golongan Pokok |

| x | x | x | – | – | = | Tiga digit pertama dari KLU merupakan Kode Golongan |

| x | x | x | x | – | = | Empat digit pertama dari KLU merupakan Kode Kelompok |

| x | x | x | x | x | = | Lima digit dari KLU merupakan Kode KLU Wajib Pajak |

A. Struktur dan Pemberian Kode Klasifikasi Lapangan Usaha

Kategori lapangan usaha merupakan garis pokok penggolongan kegiatan ekonomi.

Penggolongan ini diberi kode satu kode alfabet.

Seluruh kegiatan ekonomi di Indonesia digolongkan menjadi 21 kategori.

Kategori-katehori tersebut diberi kode huruf dari A sampai dengan T, dan huruf X untuk kegiatan usaha yang belum jelas batasannya.

Setidaknya, ada beberapa golongan atau pengelompokan dalam struktur pemberian kode klasifikasi usaha atau KLU ini, di antaranya:

1. Kategori

Struktur dan pemberian kode KLU berupa kategori adalah untuk menunjukkan garis pokok penggolongan kegiatan ekonomi.

Kategori KLU berupa satu digit kode alfabet yang ditulis mulai dari huruf A hingga huruf X.

Cara Mengetahui Kategori KLU Pajak

Lapangan Usaha Wajib Pajak terdiri dari beberapa Kategori Kegiatan Ekonomi, yaitu:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Golongan Pokok

Golongan Pokok pada KLU pajak adalah uraian lebih lanjut dari kategori tersebut.

Masing-masing kategori diuraikan dalam beberapa golongan pokok yaitu paling banyak 5 golongan pokok berdasarkan sifat setiap Golongan Pokok, kecuali untuk industri pengolahan.

Dalam hal golongan pokok tersebut setiap Golongan diberikan kode dua digit angka.

Kode A : Kategori Pertanian, Kehutanan dan Perikanan

|

|

|

Kode B : Kategori Pertambangan dan Penggalian

|

|

|

|

|

Kode C : Kategori Industri Pengolahan

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Kode D : Kategori Pengadaan Listrik, Gas, Uap/Air Panas dan Udara Dingin

|

Kode E : KLU Pajak Untuk Kategori Pengadaan Air, Pengelolaan Sampah dan Daur Ulang, Pembuangan dan Pembersihan Limbah dan Sampah

|

|

|

|

Kode F : Kategori Konstruksi

|

|

|

Kode G : Kategori Perdagangan Besar dan Eceran; Reparasi dan Perawatan Mobil dan Sepeda Motor

|

|

|

Kode H : Kategori Transportasi dan Pergudangan

|

|

|

|

|

Kode I : Kategori Penyediaan Akomodasi dan Penyediaan Makanan Minuman

|

|

Kode J : KLU Pajak Untuk Kategori Informasi dan Komunikasi

|

|

|

|

|

|

Kode K : Kategori Jasa Keuangan dan Asuransi

|

|

|

Kode L : Kategori Real Estat

|

Kode M : Kategori Jasa Profesional, Ilmiah dan Teknis

|

|

|

|

|

|

|

Kode N : KLU Pajak Untuk Kategori Persewaan, Ketenagakerjaan, Agen Perjalanan dan Penunjang Usaha Lainnya

|

|

|

|

|

|

Kode O : Kategori Administrasi Pemerintahan dan Jaminan Sosial Wajib

|

Kode P : Kategori Jasa Pendidikan

|

Kode Q : Kategori Jasa Kesehatan dan Kegiatan Sosial

|

|

|

Kode R : Kategori Kebudayaan, Hiburan dan Rekreasi

|

|

|

|

Kode S : Kategori Kegiatan Jasa Lainnya

|

|

|

Kode T : KLU Pajak Untuk Kategori Jasa Perorangan yang Melayani Rumah Tangga; Kegiatan yang Menghasilkan Barang dan Jasa oleh Rumah Tangga yang Digunakan Sendiri untuk Memenuhi Kebutuhan

|

Kode U : Kategori Kegiatan Badan Internasional dan Badan Ekstra Internasional Lainnya

|

3. Golongan

Golongan dalam KLU adalah uraian lebih lanjut dari Golongan Pokok.

Sementara kode Golongan Pokok tersusun dari tiga digit angka yang terdiri dari dua digit angka pertama sebagai penunjuk golongan pokok yang bersangkutan serta satu digit angka sisanya menunjukkan kegiatan ekonomi dari sub golongan berkaitan.

Masing-masing Golongan Pokok dapat diuraikan menjadi paling banyak sembilan Golongan.

4. Sub Golongan

Sub Golongan dalam KLU adalah pemaparan lebih lanjut dari golongan.

Dalam kode sub golongan tersusun atas empat digit dengan rincian kode tiga digit:

- 2 angka pertama menunjukkan golongan yang berkaitan

- 1 digit angka terakhir menunjukkan kegiatan ekonomi dari sub golongan terkait

Masing-masing golongan dapat diuraikan lebih lanjut menjadi paling banyak sembilan sub golongan.

5. KLU Pajak Untuk Kelompok Kegiatan Ekonomi

Sedangkan Kelompok Kegiatan Ekonomi pada KLU adalah diartikan sebagai uraian lebih lanjut untuk memilah aktivitas yang tercakup dalam Sub Golongan menjadi beberapa kegiatan yang lebih homogen.

Lalu, bagaimana cara mengetahui KLU pajak usaha Anda? Berikut caranya:

B. Cara Membaca Kode Klasifikasi Lapangan Usaha

Sebagai gambaran bagaimana cara membaca kode klasifikasi lapangan usaha berdasarkan kategori dan penggolongan KLU tersebut, lihat pada contoh tabel berikut ini:

| KLU | ||

| Kategori | Keterangan Kategori | Golongan Pokok |

| A | Pertanian, Kehutanan dan Perikanan | 01 s.d 03 |

| B | Pertambangan dan Penggalian | 05 s.d 09 |

| C | Industri Pengolahan | 10 s.d 33 |

Daftar Kode dan Kategori KLU Pajak

Berikut adalah detail golongan pokok, golongan, sub-golongan dan kelompok kegiatan ekonomi dalam daftar kode dan kategori KLU NPWP. Untuk mengetahui detail daftar Kode KLU Pajak secara keseluruhan, Anda dapat lihat pada: DAFTAR KODE KLASIFIKASI LAPANGAN USAHA (KLU) Excel.

1. Kode KLU Klasifikasi Usaha Pajak Kategori A : Pertanian, Kehutanan dan Perikanan

2. Kode KLU Kategori B : Pertambangan dan Penggalian

3. Kode KLU Kategori C : Industri Pengolahan

4. Kode KLU Kategori D : Pengadaan Listrik, Gas, Uap atau Air Panas dan Udara Dingin

5. Kode KLU Kategori E : Pengadaan Air, Pengelolaan Sampah dan Daur Ulang, Pembuangan dan dan Pembersihan Limbah dan Sampah

6. Kode KLU Kategori F : Konstruksi

7. Kode KLU Kategori G : Perdagangan Besar dan Eceran; Reparasi dan Perawatan Mobil dan Sepeda Motor

8. Kode KLU Kategori H : Transportasi dan Pergudangan

9. Kode KLU Kategori I : Penyediaan Akomodasi dan Penyediaan Makan Minum

10. Kode KLU Kategori J : Informasi dan Komunikasi

11. Kode KLU Kategori K : Jasa Keuangan dan Asuransi

12. Kode KLU Kategori L : Real Estate

13. Kode KLU Kategori M : Jasa Profesional, Ilmiah, dan Teknis

14. Kode KLU Kategori N : Jasa Persewaan Ketenagakerjaan, Agen Perjalanan dan Penunjang Usaha Lainnya

15. Kode KLU Kategori O : Administrasi Pemerintahan dan Jaminan Sosial Wajib

16. Kode KLU Kategori P : Jasa Pendidikan

17. Kode KLU Kategori Q : Jasa Kesehatan dan Kegiatan Sosial

18. Kode KLU Kategori R : Kebudayaan, Hiburan, dan Rekreasi

19. Kode KLU Kategori S : Kegiatan Jasa Lainnya

20. Kode KLU Kategori T : Jasa Perorangan yang Melayani Rumah Tangga; Kegiatan yang Menghasilkan Barang dan Jasa oleh Rumah Tangga yang Digunakan Sendiri untuk Memenuhi Kebutuhan

21. Kode KLU Kategori U : Kegiatan Badan Internasional dan Badan Ekstra Internasional Lainnya

22. Kode KLU Kategori X : Kegiatan yang Belum Jelas Batasannya

- Untuk jenis kegiatan usaha yang hingga saat ini belum jelas batasannya menggunakan kode klasifikasi usaha X.

Saya Mau Coba Gratis Mekari Klikpajak Sekarang!

Tarif KLU Pajak Perusahaan atau WP Badan dan WP Pribadi

Tairf pajak berdasarkan Kode Klasifikasi Lapangan Usaha diatur dalam Peraturan Direktur Jenderal Pajak No. PER – 17/PJ/2015 tentang Norma Perhitungan Penghasilan Neto (NPPN). Tarif KLU pajak atau persentase norma penghitungan penghasilan neto ini berbeda-beda yang didasarkan pada subjek pajak dan wilayah yang bersangkutan.

Berikut tarif persentase KLU Pajak untuk perusahaan atau wajib pajak badan Pasal 14 ayat (5), Wajib Pajak Pribadi Pasal 14 ayat (5) dan wajib pajak pribadi:

Perlu dipahami, ada ribuan jumlah jenis usaha dalam klasifikasi lapangan usaha ini. Anda dapat melihatnya daftar persentase berasarkan kode KLU dalam Lampiran I Peraturan Direktur Jenderal Pajak Nomor PER-17/PJ/2015.

Donwload Lampiran I PER No. 17 Tahun 2015 untuk Detail Tarif KLU Pajak Selengkapnya

Klik tautan berikut ini untuk detail Daftar Kode klasifikasi lapangan usaha KLU Pajak Perusahaan dan Tarifnya atau Kode Klasifikasi Lapangan Usaha pada Lampiran I PER 17 PJ 2015.

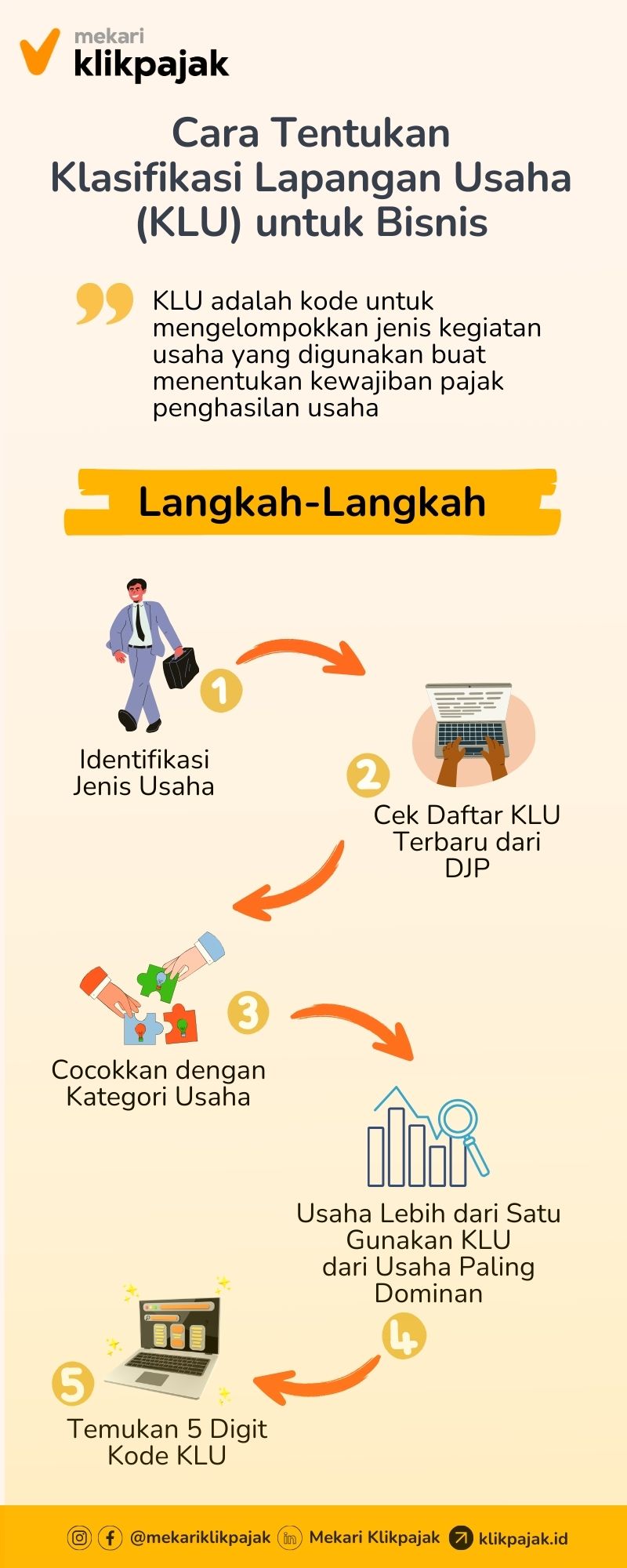

Infografis Cara Tentukan Klasifikasi Lapangan Usaha (KLU) untuk Bisnis

Kesimpulan

Klasifikasi Lapangan Usaha Wajib Pajak atau disebut Klasifikasi Lapangan Usaha (KLU) adalah pengelompokan aktivitas atau kegiatan ekonomi Wajib Pajak yang memuat informasi aktivitas, kegiatan usaha, pekerjaan bebas, atau pekerjaan dalam hubungan kerja yang dilakukan oleh Wajib Pajak. Kode KLU pajak ini terdiri dari 5 digit angka yang dibuat oleh DJP berdasarkan kategori dan jenis lapangan usaha.

Bagi subjek pajak yang akan menghitung kewajiban pajaknya, maupun memanfaatkan insentif pajak yang diberikan pemerintah, setidaknya harus mengetahui Klasifikasi Lapangan Usaha. Sehingga kebutuhan mengetahui kode KLU pajak ini sangat agar penghitungan kewajiban pajaknya tepat dan benar.

Dalam perpajakan, cara mengisi kode KLU NPWP Online biasanya dapat ditemukan pada form Surat Pemberitahuan (SPT) pajak saat mengisi data wajib pajak. Jadi, pastikan Anda mengetahui Klasifikasi Lapangan Usaha dan cara cek Kode KLU Pajak perusahaan.

Selanjutnya, Anda dapat mudah melakukan berbagai aktivitas perpajakan melalui aplikasi pajak online Mekari Klikpajak yang memiliki fitur lengkap dan terintegrasi dengan software akuntansi Mekari Jurnal ERP, sehingga proses pengelolaan transaksi keuangan dan pajaknya serba secara otomatis.

Saya Mau Tanya ke Sales Mekari Klikpajak Sekarang!

Referensi

Peraturan Pajak.go.id. “Perubahan atas Keputusan Dirjen Pajak No. KEP-233/PJ/2012 tentang KLU Wajib Pajak“

Pajak.go.id. “Peraturan Direktur Jenderal Pajak Nomor PER-12/PJ/2022 tentang Klasifikasi Lapangan Usaha Wajib Pajak“

Pajak.go.id. “Peraturan Direktur Jenderal Pajak No. PER-15/PJ/2017 tentang Norma Penghitungan Penghasilan Neto“