Antara laporan keuangan fiskal dan laporan keuangan komersial memiliki tujuan, standar penyusunan, dan fungsi yang berbeda, namun keduanya memiliki konsep yang sama.

Mekari Klikpajak akan membahas seputar laporan keuangan fiskal dan perbedaannya dengan laporan keuangan komersial, serta contoh penyusunan untuk memudahkan Anda mengelolanya.

Pengertian Laporan Keuangan Fiskal

Laporan Keuangan Fiskal adalah dokumen laporan keuangan perusahaan yang dibuat atau disusun berdasarkan peraturan perpajakan.

Ketentuan tersebut didasarkan pada Undang-Undang No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP), sebagai dasar hukumnya.

Tujuan utama penyusunan laporan keuangan fiskal untuk menghitung kewajiban pajak perusahaan berdasarkan pendapatan yang dikenakan pajak, pengeluaran yang dapat dikurangkan, serta koreksi fiskal yang mungkin diperlukan.

Kewajiban pajak penghasilan perusahaan ini mengacu pada UU No. 36 Tahun 2008 tentang PPh, sebagaimana telah diubah terakhir dengan UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (HPP) dan regulasi turunannya.

Laporan keuangan fiskal ini mencakup elemen-elemen, seperti:

- Neraca keuangan fiskal

- Laporan laba dan rugi fiskal

- Rekonsiliasi laporan keuangan fiskal dengan komersial

- Ikhtisar kewajiban pajak

Definisi Laporan Keuangan Komersial

Laporan Keuangan Komersial adalah dokumen laporan keuangan yang disusun berdasarkan prinsip akuntansi umum.

Prinsip akuntansi umum pada laporan keuangan komersial ini didasarkan pada Pernyataan Standar Akuntansi Keuangan (PSAK), dan Standar Akuntansi Internasional (IFRS/International Financial Reporting Standards).

Tujuan penyusunan laporan keuangan komersial untuk memberikan informasi kepada pemangku kepentingan, seperti investor dan kreditor, mengenai kinerja keuangan perusahaan secara keseluruhan.

Baca Juga: Apa itu Penyusutan Fiskal dan Amortisasi?

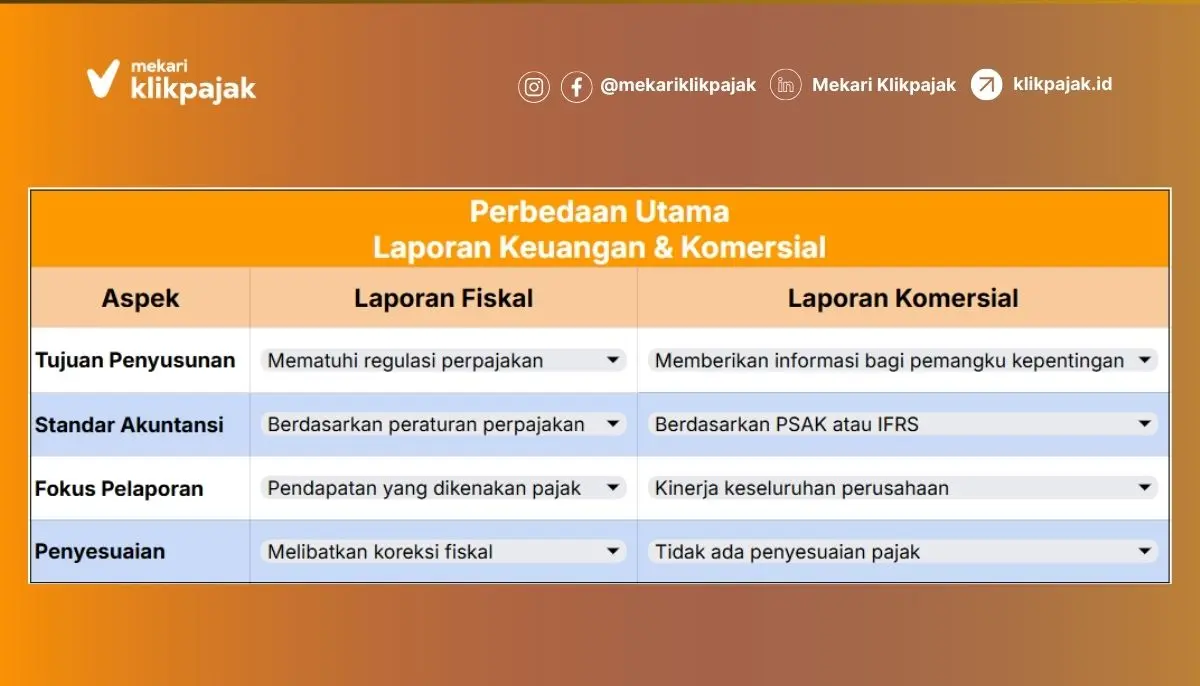

10 Perbedaan Laporan Keuangan Fiskal dan Komersial

| Perbedaan Laporan Keuangan Fiskal & Komersial |

| No. | Keterangan | Fiskal | Komersial |

| 1 | Tujuan | Untuk menghitung pajak yang harus dibayar sesuai peraturan pajak | Untuk menunjukkan kondisi keuangan perusahaan kepada pihak luar (investor/kreditor). |

| 2 | Aturan yang digunakan | Mengikuti peraturan pajak yang ditetapkan pemerintah. | Mengikuti standar akuntansi seperti PSAK atau IFRS. |

| 3 | Fokus informasi | Fokus pada data yang diperlukan untuk hitung pajak (seperti; pendapatan kena pajak & biaya yang boleh dikurangkan) | Fokus pada gambaran lengkap tentang keuntungan perusahaan (termasuk laba, aset, dan utang). |

| 4 | Isi laporan | Hanya mencakup informasi yang relevan untuk pajak (seperti; koreksi fiskal). | Lebih lengkap, mencakup laporan laba-rugi, neraca, dan arus kas. |

| 5 | Pengguna laporan | Digunakan oleh pemerintah atau otoritas pajak untuk menghitung kewajiban pajak perusahaan. | Digunakan oleh manajemen, investor, dan pihak lain untuk menilai kinerja perusahaan. |

| 6 | Penyesuaian data | Perlu koreksi fiskal agar sesuai peraturan pajak. | Tidak perlu koreksi karena mengikuti prinsip akuntansi umum |

| 7 | Cara penyajian | Informasi disajikan secara sederhana & langsung untuk menghitung pajak. | Informasi disajikan lebih rinci & mencakup analisis tambahan. |

| 8 | Perbedaan pendapatan & biaya | Ada perbedaan dalam pengakuan pendapatan & biaya karena beberapa tidak diakui oleh aturan pajak. | Semua pendapatan & biaya diakui sesuai prinsip akuntansi. |

| 9 | Laba bersih | Laba bersih bisa berbeda dari laporan komersial karena adanya penyesuaian fiskal. | Laba bersih dihitung berdasarkan aturan akuntansi tanpa mempertimbangkan pajak. |

| 10 | Kepatuhan aturan | Harus sepenuhnya mengikuti aturan perpajakan untuk menghindari denda atau sanksi. | Fokus pada transaparansi informasi keuangan sesuai standar akuntansi. |

Fungsi Laporan Keuangan Fiskal

Berikut beberapa fungsi dari laporan keuangan fiskal:

1. Memenuhi Kewajiban Perpajakan

Laporan fiskal dibuat untuk memastikan perusahaan membayar pajak sesuai aturan yang ada.

Ini termasuk menghitung pendapatan yang dikenakan pajak dan jumlah pajak yang harus dibayar. Dengan laporan yang tepat, perusahaan dapat:

- Menghitung Pajak dengan Benar: Laporan ini mencatat semua pendapatan dan pengeluaran yang relevan, sehingga pajak yang dihitung akurat.

- Menghindari Kesalahan: Dengan mengikuti prosedur yang benar, perusahaan dapat mengurangi risiko kesalahan yang bisa menyebabkan sanksi dan denda pajak.

- Menjamin Kepatuhan: Laporan fiskal membantu perusahaan mematuhi peraturan pajak, sehingga mengurangi kemungkinan diaudit.

2. Menghindari Sanksi Hukum Terkait Pajak

Salah satu tujuan utama laporan fiskal untuk mencegah sanksi hukum akibat ketidakpatuhan pajak. Jika laporan tidak benar, perusahaan bisa menghadapi:

- Denda dan Sanksi: Kesalahan dalam pelaporan bisa mengakibatkan denda sesuai tarif sanksi administrasi pajak yang berlaku.

- Audit Pajak: Ketidakakuratan dapat memicu audit oleh Direktorat Jenderal Pajak (DJP), yang memakan waktu dan sumber daya.

- Kerugian Reputasi: Masalah pajak dapat merusak citra perusahaan di mata investor dan publik.

3. Memberikan Data untuk Audit Pajak

Laporan fiskal berfungsi sebagai dokumen penting dalam proses audit pajak. Informasi dalam laporan ini digunakan untuk:

- Verifikasi Pajak: Auditor menggunakan laporan ini untuk memastikan pajak yang dibayar perusahaan sudah benar.

- Rekonsiliasi Data: Sebelum laporan keuangan komersial dilaporkan dalam Surat Pemberitahuan (SPT) Tahunan, harus dilakukan rekonsiliasi fiskal untuk menyesuaikan data sesuai aturan pajak.

- Mengidentifikasi Masalah: Dengan laporan yang detail, perusahaan dapat lebih mudah menemukan kesalahan dalam pelaporan pajaknya.

Baca Juga: Tutorial Cara Lapor SPT Tahunan Badan Online yang Benar

Fungsi Laporan Keuangan Komersial

Laporan komersial sangat penting bagi perusahaan karena menyediakan informasi untuk pengambilan keputusan. Berikut fungsi utamanya:

1. Memberikan Informasi kepada Pemangku Kepentingan

Laporan ini menyajikan data keuangan yang relevan bagi pihak-pihak seperti:

- Investor: Membantu menilai potensi keuntungan dari investasi berdasarkan laba, arus kas, dan posisi keuangan guna pengambilan keputusan investasi ke depannya.

- Kreditor: Digunakan untuk menilai kemampuan perusahaan dalam melunasi utang.

- Manajemen: Memantau kinerja finansial dan merencanakan strategi bisnis untuk meningkatkan efisiensi dan profitabilitas.

2. Mendukung Pengambilan Keputusan Strategis

Laporan keuangan menjadi dasar bagi manajemen dalam:

- Analisis Kinerja: Menilai tren pendapatan dan pengeluaran.

- Perencanaan Anggaran: Menyusun anggaran berdasarkan arus kas dan proyeksi pendapatan.

- Evaluasi Proyek Baru: Menilai dampak finansial dari proyek atau produk baru melalui analisis biaya-manfaat.

3. Menilai Kinerja Keseluruhan Perusahaan

Laporan ini membantu mengevaluasi keberhasilan operasional perusahaan melalui:

- Profitabilitas: Mengukur laba atau rugi selama periode tertentu.

- Rasio Keuangan: Memberikan wawasan tentang efisiensi dan kesehatan finansial.

- Perbandingan Industri: Membandingkan kinerja perusahaan dengan pesaing untuk menemukan kekuatan dan kelemahan.

Baca Juga: Perbedaan Koreksi Fiskal Positif dan Koreksi Fiskal Negatif

Langkah Penyusunan Laporan Keuangan Fiskal & Komersial

| Penyusunan

Laporan Keuangan Fiskal |

Penyusunan

Laporan Keuangan Komersial |

| 1. Mengidentifikasi Pendapatan yang Dikenakan Pajak | Tentukan semua jenis pendapatan yang harus dikenakan pajak, seperti penjualan barang atau jasa, bunga, dan dividen. Pastikan semua pendapatan bruto dicatat sebelum dikurangi pajak. | 1. Mencatat Transaksi Keuangan | Catat semua transaksi keuangan sesuai dengan prinsip akuntansi yang berlaku, seperti PSAK atau IFRS. Ini termasuk mencatat pendapatan dan biaya secara rinci dalam jurnal umum. |

| 2. Melakukan Koreksi Fiskal terhadap Biaya yang Tidak Diakui | Tinjau semua biaya dalam laporan keuangan untuk menemukan biaya yang tidak diakui oleh pajak, seperti biaya hiburan atau sumbangan tertentu. Sesuaikan laporan laba rugi fiskal dengan menghapus biaya-biaya ini. | 2. Menyusun Laporan Laba Rugi, Neraca, dan Arus Kas | Setelah mencatat transaksi, buat laporan laba rugi untuk menunjukkan pendapatan dan pengeluaran selama periode tertentu. Buat neraca untuk menunjukkan posisi keuangan perusahaan, termasuk aset dan utang pada akhir periode. Terakhir, susun laporan arus kas untuk menggambarkan aliran kas masuk dan keluar. |

| 3. Menyusun Neraca dan Laporan Laba Rugi Fiskal | Buat neraca fiskal yang mencantumkan aset, kewajiban, dan ekuitas sesuai aturan pajak. Kemudian, susun laporan laba rugi fiskal dengan menghitung pendapatan kena pajak setelah melakukan koreksi biaya. Pastikan semua data akurat agar kewajiban pajak dapat dihitung dengan tepat. | 3. Melakukan Analisis Rasio untuk Menilai Kinerja | Setelah laporan selesai, lakukan analisis rasio untuk menilai kinerja perusahaan. Contohnya adalah menghitung rasio profitabilitas seperti margin laba bersih atau rasio likuiditas seperti current ratio untuk mengevaluasi kondisi keuangan perusahaan secara keseluruhan. |

Cara Menyusun Laporan Keuangan

Berikut tahapan langkah-langkah dallam menyusun laporan keuangan:

- Pengumpulan Data Keuangan: Kumpulkan semua informasi keuangan yang diperlukan, termasuk bukti transaksi, catatan penjualan, dan pengeluaran. Pastikan data yang dikumpulkan lengkap dan akurat.

- Pencatatan Transaksi: Catat semua transaksi keuangan dalam jurnal umum. Setiap transaksi harus dicatat secara rinci, mencakup tanggal, deskripsi, serta jumlah debit dan kredit.

- Pemindahan ke Buku Besar: Setelah mencatat di jurnal, alihkan informasi tersebut ke buku besar. Buku besar adalah kumpulan akun yang menunjukkan saldo masing-masing akun secara rinci.

- Menyusun Neraca Saldo: Buat neraca saldo yang merangkum saldo dari seluruh akun pada akhir periode akuntansi. Pastikan bahwa jumlah debit dan kredit seimbang.

- Jurnal Penyesuaian: Lakukan penyesuaian untuk mencatat transaksi yang belum dicatat selama periode tersebut, seperti penyusutan aset atau biaya yang masih harus dibayar.

- Menyusun Laporan Keuangan: Setelah semua langkah di atas selesai, susun laporan keuangan yang terdiri dari laporan laba rugi, neraca, dan laporan arus kas.

- Analisis dan Evaluasi: Analisis hasil laporan keuangan untuk menilai kinerja perusahaan, seperti membandingkan pendapatan dengan pengeluaran.

Untuk lebih mudah menyusun laporan keuangan dan rekonsiliasi fiskal, Anda dapat menggunakan software akuntansi Mekari Jurnal, sehingga pengelolaannya serba otomatis karena sudah terintegrasi dengan aplikasi pajak online Mekari Klikpajak.

Baca Juga: Jenis-Jenis Harta Berwujud dalam Penyusutan Fiskal

Contoh Laporan Keuangan Fiskal

Berikut simulasi cara pembuatan laporan keuangan fiskal sebagai contoh kasus perhitungan:

1. Membuat Buku Besar Perusahaan

|

PT AAA Buku Besar Periode Mei 2025 |

| Pendapatan |

| Nama akun: Pendapatan | Kode akun: 2001 |

| Debit | Kredit |

| 01 Mei | Rp1.000.000.000 | 05 Mei | Rp10.000.000 |

| 15 Mei | Rp20.000.000 | ||

| 20 Mei | Rp10.000.000 | ||

| Total kredit | Rp40.000.000 | ||

| Saldo | Rp40.000.000 | ||

2. Membuat Laporan Laba Rugi

|

PT AAA Laporan Laba Rugi Periode Mei 2025 |

| Pendapatan: | ||

| Penjualan Bersih | Rp1.000.000.000 | |

| – Pendapatan Sewa | Rp40.000.000 (-) | |

| – Total Pendapatan | Rp1.040.000.000 | |

| Beban: | ||

| Harga Pokok Penjualan | Rp500.000.000 | |

| – Beban Penjualan | Rp17.000.000 | |

| – Beban Administrasi | Rp12.000.000 | |

| – Beban Bunga | Rp7.000.000 | |

| – Beban Lain-Lain Bersih | Rp7.000.000 (-) | |

| – Total Beban | Rp543.000.000 (-) | |

| Laba Sebelum Pajak: | Rp497.000.000 | |

| – Pajak (22%) | Rp109.340.000 | |

| Laba Bersih | Rp387.660.000 | |

3. Melakukan Penyesuaian Fiskal

|

PT AAA Laporan Laba Rugi Fiskal Periode Mei 2025 |

| Pendapatan | ||

| – Pendapatan Bersih | Rp1.000.000.000 | |

| – Pendapatan Sewa | Rp40.000.000 | |

| – Total Pendapatan | Rp1.040.000.000 | |

| Harga Pokok Penjualan | Rp500.000.000 | |

| Laba Kotor | Rp497.000.000 | |

| Biaya Operasional | ||

| – Beban Penjualan | Rp17.000.000 | |

| – Beban Administrasi | Rp12.000.000 | |

| – Beban Bunga | Rp7.000.000 | |

| – Beban Lain-Lain Bersih | Rp7.000.000 | |

| Total Biaya Operasional | Rp43.000.000 | |

| Laba Sebelum Pajak | Rp497.000.000 | |

| Pendapatan Dikenakan Pajak Final | (Rp4.500.000) | |

| Penyesuaian Fiskal Positif | ||

| Pengambilan Direktur | Rp8.000.000 | |

| Sembako Karyawan | Rp800.000 | |

| Sumbangan | Rp700.000 | |

| Total Penyesuaian Fiskal Positif | Rp9.500.000 | |

| Pennyesuaian Fiskal Negatif | Rp0 | |

| Laba Fiskal Sebelum Pajak | Rp487.500.000 | |

| Pajak Penghasilan Badan (22%) | Rp107.250.000 | |

| Laba Setelah Pajak | Rp380.250.000 | |

| Pendapatan Dikenakan Pajak Final | (Rp4.500.000) | |

| Penyesuaian Fiskal Positif | (Rp9.500.000) | |

| Laba Komersial Setelah Pajak | Rp375.250.000 | |

4. Mengembalikan Koreksi Fiskal

|

PT AAA Laporan Laba Rugi Periode Mei 2025 |

| Pendapatan | ||

| – Pendapatan Bersih | Rp1.000.000.000 | |

| – Pendapatan Sewa | Rp40.000.000 | |

| – Total Pendapatan | Rp1.040.000.000 | |

| Harga Pokok Penjualan | Rp500.000.000 | |

| Laba Kotor | Rp497.000.000 | |

| Biaya Operasional | ||

| – Beban Penjualan | Rp17.000.000 | |

| – Beban Administrasi | Rp12.000.000 | |

| – Beban Bunga | Rp7.000.000 | |

| – Beban Lain-Lain Bersih | Rp7.000.000 | |

| Total Biaya Operasional | Rp43.000.000 | |

| Laba Sebelum Pajak | Rp497.000.000 | |

| Pendapatan Dikenakan Pajak Final | (Rp4.500.000) | |

| Penyesuaian Fiskal Positif | ||

| Pengambilan Direktur | Rp8.000.000 | |

| Sembako Karyawan | Rp800.000 | |

| Sumbangan | Rp700.000 | |

| Total Penyesuaian Fiskal Positif | Rp9.500.000 | |

| Pennyesuaian Fiskal Negatif | Rp0 | |

| Laba Fiskal Sebelum Pajak | Rp487.500.000 | |

| Pajak Penghasilan Badan (22%) | Rp107.250.000 | |

| Laba Setelah Pajak | Rp380.250.000 | |

| Pendapatan Dikenakan Pajak Final | (Rp4.500.000) | |

| Penyesuaian Fiskal Positif | (Rp9.500.000) | |

| Laba Komersial Setelah Pajak | Rp375.250.000 | |

Baca Juga: Rekonsiliasi Fiskal PPh Badan dan Contoh Hitung

Tips Menyusun Laporan Keuangan Fiskal dan Komersial

Berikut beberapa tips pengelolaan laporan keuangan fiskal dan komersial yang dapat Anda manfaatkan untuk perusahaan:

- Pastikan semua data akurat dan terkini.

- Gunakan software akuntansi untuk mempermudah proses penyusunan, seperti Mekari Jurnal, serta memanfaatkan aplikasi pajak online Mekari Klikpajak yang dilengkapi e-Faktur API untuk memudahkan pengelolaan Faktur Pajak dan e-Bupot API untuk bukti pemotongan PPh Unifikasi.

- Selalu lakukan rekonsiliasi antara laporan fiskal dan komersial.

- Pahami peraturan perpajakan terbaru untuk memastikan kepatuhan.

Kesimpulan

Laporan keuangan fiskal dan laporan keuangan komersial memiliki perbedaan mendasar dari segi tujuan, metode penyusunan, dan fungsi.

Laporan fiskal dirancang untuk memenuhi kewajiban perpajakan sesuai dengan regulasi yang ditetapkan oleh pemerintah. Sebaliknya, laporan komersial berfungsi sebagai alat untuk memberikan informasi lengkap mengenai kondisi keuangan perusahaan kepada pihak-pihak terkait, seperti investor dan kreditor.

Memahami kedua jenis laporan ini sangat penting bagi perusahaan agar dapat mengelola kewajiban pajak dengan baik sekaligus menjaga transparansi informasi keuangan kepada pihak eksternal.

Penyusunan laporan fiskal harus dilakukan secara teliti agar sesuai dengan aturan perpajakan, sedangkan laporan komersial perlu disusun berdasarkan standar akuntansi yang berlaku untuk mencerminkan posisi keuangan perusahaan secara akurat.

Untuk mempermudah proses pengelolaan laporan keuangan dan perpajakan, perusahaan dapat menggunakan aplikasi pajak online seperti Mekari Klikpajak. Aplikasi ini terhubung dengan software akuntansi sehingga memungkinkan pengelolaan e-Faktur, bukti potong pajak, serta rekonsiliasi pajak secara otomatis. Dengan solusi ini, Anda dapat melaporkan SPT Pajaknya secara lebih praktis dan efisien.

Referensi

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 28 Tahun 2007 tentang Perubahan Ketiga atas UU No. 6 Tahun 1983 tentang KUP”

PWC.com. “A practical guide to the new and revised Indonesian Financial Standard for 2024”

Database Peraturan JDIH BPK. “UU No. 36 Tahun 2008 tentang Pajak Penghasilan”

Database Peraturan JDIH BPK. “UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan”

IAI Global.or.id. “SAK Efektif Disahkan Selama Tahun 2021“