Jaminan Hari Tua (JHT) merupakan program perlindungan sosial yang memberikan manfaat berupa uang tunai kepada peserta ketika memasuki usia pensiun, meninggal dunia, atau mengalami cacat total. Salah satu aspek yang perlu dipahami oleh karyawan adalah pajak yang dikenakan saat pencairan dana JHT.

Mekari Klikpajak akan membahas secara lengkap pengenaan pajak JHT, dasar hukum, kewajiban perusahaan, tarif pajak, langkah-langkah penghitungan pajak, serta tips praktis untuk mencairkan dana JHT.

Apa itu Dana Jaminan Hari Tua (JHT)?

JHT adalah program jaminan sosial yang dikelola oleh BPJS Ketenagakerjaan atau yang dikenal sebagai BPJamsostek (Badan Penyelenggara Jaminan Sosial Ketenagakerjaan).

Program ini bertujuan untuk memberikan perlindungan finansial bagi karyawan di masa tua atau saat tidak lagi produktif bekerja.

Manfaat JHT:

- Uang tunai yang dikumpulkan dari kontribusi bulanan karyawan dan pemberi kerja.

- Dana dapat dicairkan setelah memenuhi syarat, seperti mencapai usia pensiun (59 tahun berdasarkan PP 45/2015 atau sesuai perjanjian kerja/peraturan perusahaan yang diatur dalam UU Cipta Kerja), resign, atau mengalami PHK (Pemutusan Hubungan Kerja).

Apakah Pencairan Dana JHT Kena Pajak?

Ya, pencairan dana JHT dikenakan pajak penghasilan (PPh) Pasal 21, sebagaimana diatur dalam PP No. 68 Tahun 2009 dan Peraturan Menteri Keuangan No. 16/PMK.03/2010.

Besaran pajak yang dikenakan bersifat progresif dan final serta dihitung berdasarkan total dana yang dicairkan serta masa kepesertaan.

Ketentuan Umum Pajak JHT:

- Jika masa kepesertaan kurang dari 10 tahun: tarif pajak dihitung menggunakan pajak progresif berdasarkan Pasal 17 UU PPh.

- Jika masa kepesertaan lebih dari 10 tahun: tarif pajak final sebesar 5%.

Baca Juga: Cara Menghitung Pajak Pesangon Karyawan yang Di-PHKDasar Hukum Pajak Pencairan Dana JHT

Pajak pencairan JHT diatur oleh berbagai peraturan, antara lain:

- Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan, sebagaimana telah diubah dengan UU HPP No. 7 Tahun 2021.

- Peraturan Pemerintah No. 68 Tahun 2009 tentang Pajak Penghasilan Atas Penghasilan dari Dana Pensiun.

- Peraturan Menteri Keuangan (PMK) No. 16/PMK.03/2010 tentang Tata Cara Pemotongan PPh Pasal 21 atas Penghasilan dari JHT.

- Surat Edaran DJP No. SE-20/PJ/2015 tentang Tata Cara Perhitungan dan Pemotongan PPh.

Kewajiban Perusahaan atas Dana JHT Karyawan

Perusahaan memiliki tanggung jawab untuk mendaftarkan karyawan sebagai peserta BPJS Ketenagakerjaan dan membayarkan kontribusi JHT setiap bulan. Kewajiban perusahaan sebagaimana diatur dalam UU No. 40 Tahun 2004 dan PP 46/2015 meliputi:

1. Mendaftarkan karyawan dalam program JHT BPJS Ketenagakerjaan.

2. Membayar iuran JHT:

- Iuran sebesar 5,7% dari gaji karyawan.

- Komposisi: 3,7% ditanggung perusahaan dan 2% dipotong dari gaji karyawan.

3. Melaporkan data iuran kepada BPJS Ketenagakerjaan.

Baca Juga: Pajak THR 2024 dan Cara MenghitungTahapan Langkah-langkah Penghitungan Pajak Pencairan Dana JHT

Untuk menghitung pajak pencairan dana JHT, ikuti langkah berikut:

1. Hitung total saldo JHT:

- Gabungkan seluruh iuran karyawan dan perusahaan, beserta hasil pengembangannya.

2. Identifikasi masa kepesertaan:

- Apakah kepesertaan lebih atau kurang dari 10 tahun.

3. Terapkan tarif pajak pencairan dana JHT:

- Masa kepesertaan < 10 tahun: tarif progresif sesuai Pasal 17 UU PPh.

- Masa kepesertaan > 10 tahun: pajak final sebesar 5%.

Sebagaimana diatur dalam PP 68/2009, jika pencairan JHT dilakukan secara bertahap, maka untuk pembayaran pada tahun ketiga dan seterusnya, tarif PPh yang dikenakan sesuai tarif progresif PPh 17 ayat (1) huruf a UU PPh.

4. Kurangi saldo JHT dengan pajak:

- Total saldo JHT dikurangi nilai pajak yang dihitung.

Contoh Perhitungan Pajak Pencairan Dana JHT

Kasus 1: Masa Kepesertaan Kurang dari 10 Tahun

Tuan A bekerja di PT BBB sudah memasuki usia pensiun dan memiliki saldo JHT Rp100 juta dengan masa kepesertaan 8 tahun. Maka pencairan dana JHT yang dilakukan Tuan A akan dikenakan pajak dengan perhitungan sebagai berikut:

- Saldo JHT: Rp100.000.000

- Masa Kepesertaan: 8 tahun

Tarif Pajak Progresif:

- 5% untuk penghasilan Rp60.000.000 pertama = Rp3.000.000

- 15% untuk penghasilan berikutnya (Rp40.000.000) = Rp6.000.000

Total Pajak: Rp3.000.000 + Rp6.000.000 = Rp9.000.000

Dana Bersih yang Diterima Tuan A: Rp100.000.000 – Rp9.000.000 = Rp91.000.000

Kasus 2: Masa Kepesertaan Lebih dari 10 Tahun

Tuan C bekerja di PT DDD memiliki saldo JHT Rp150 juta dengan masa kepesertaan 12 tahun. Maka pencairan dana JHT yang dilakukan Tuan C akan dikenakan pajak dengan perhitungan sebagai berikut:

- Saldo JHT: Rp150.000.000

Tarif Pajak Final: 5%

Pajak yang Dibayar: 5% × Rp150.000.000 = Rp7.500.000

Dana Bersih yang Diterima Tuan C: Rp150.000.000 – Rp7.500.000 = Rp142.500.000

Tips Menghitung Pajak Pencairan Dana JHT

Ikuti tips berikut ini untuk penghitungan pajak pencairan dana tunjangan hari tua:

- Gunakan Kalkulator Pajak Online: Banyak situs web yang menyediakan kalkulator pajak JHT.

- Pastikan Data Akurat: Cek masa kepesertaan dan total saldo sebelum menghitung pajak.

- Konsultasikan ke Ahli Pajak: Jika ragu, mintalah bantuan profesional untuk memastikan perhitungan pajak sesuai aturan.

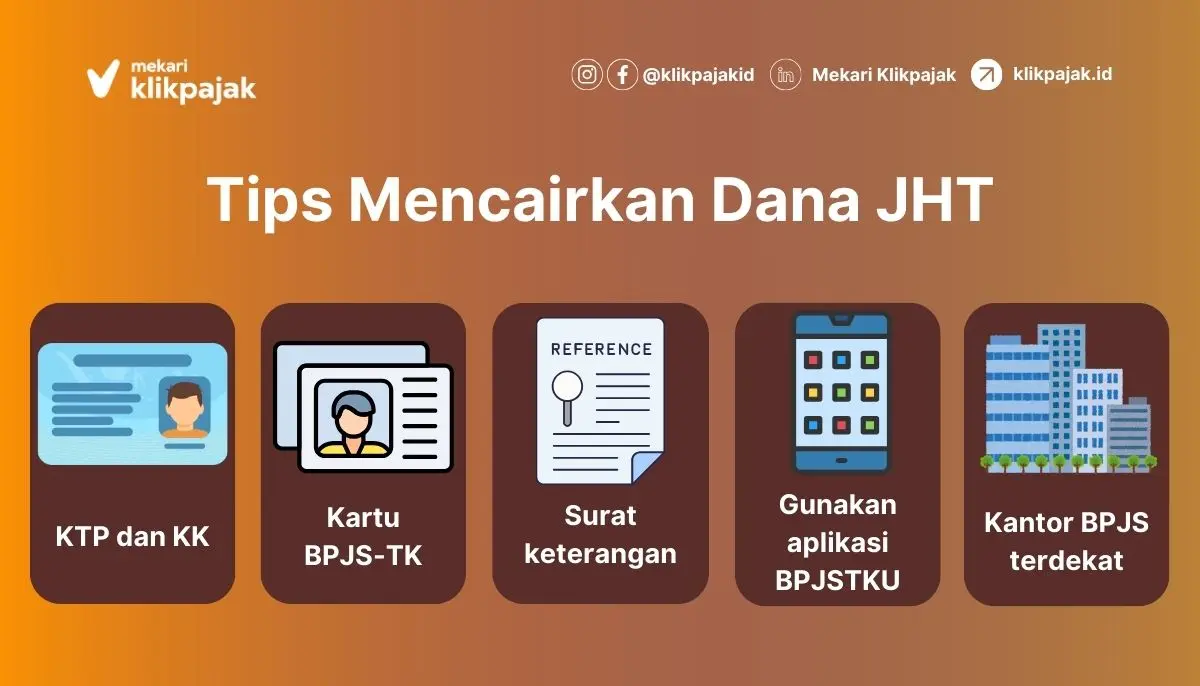

Baca Juga: Panduan Perhitungan PPh 21 Terutang Karyawan ResignTips Mencairkan Dana JHT

Bagi Anda yang ingin mencairkan dana JHT, ikuti tips berikut:

1. Persiapkan Dokumen Lengkap:

- Kartu Peserta BPJS Ketenagakerjaan.

- KTP dan KK.

- Surat keterangan berhenti bekerja atau surat PHK.

2. Ajukan Klaim Secara Online:

- Melalui aplikasi BPJSTKU atau website resmi BPJS Ketenagakerjaan.

3. Kunjungi Kantor BPJS:

- Jika proses online tidak memungkinkan, ajukan klaim langsung di kantor BPJS terdekat.

Kesimpulan

Jaminan Hari Tua (JHT) adalah program perlindungan sosial yang memberikan manfaat finansial bagi peserta saat memasuki usia pensiun, mengalami PHK, atau meninggal dunia.

Pencairan dana JHT dikenakan Pajak Penghasilan (PPh) dengan tarif yang bergantung pada masa kepesertaan: progresif untuk masa kepesertaan kurang dari 10 tahun dan final 5% untuk lebih dari 10 tahun.

Perusahaan memiliki kewajiban untuk mendaftarkan karyawan dalam program BPJS Ketenagakerjaan dan membayar kontribusi bulanan. Untuk menghitung pajak pencairan, penting memahami dasar hukum, total saldo, dan tarif yang berlaku.

Pengelolaan pencairan dapat dilakukan melalui klaim online atau kantor BPJS, dengan memastikan kelengkapan dokumen. Pemahaman yang tepat membantu karyawan mengoptimalkan manfaat JHT secara maksimal.

Pencairan dana JHT adalah hak karyawan yang perlu dikelola dengan baik. Memahami pajak yang dikenakan dan cara menghitungnya adalah langkah penting agar proses pencairan berjalan lancar. Dengan mengikuti panduan ini, Anda dapat mengoptimalkan manfaat JHT sekaligus memastikan kepatuhan terhadap aturan perpajakan.

Sebagai perusahaan yang memiliki banyak kewajiban administrasi perpajakan maupun penggajian karyawan, Anda dapat menggunakan sistem payroll HRIS Mekari Talenta dan mengelola pajaknya lebih mudah melalui aplikasi pajak online Mekari Klikpajak.

Referensi

BPJS Ketenagakerjaan.go.id. “Pelajari Prosedur Cara Klaim Manfaat BPJS Ketenagakerjaan”

Database Peraturan JDIH BPK. “Undang-Undang No. 24 Tahun 2011 tentang Badan Penyelenggara Jaminan Sosial“

Database Peraturan JDIH BPK. “Peraturan Pemerintah (PP) No. 45 Tahun 2015 tentang Penyelenggaraan Program Jaminan Pensiun”

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 11 Tahun 2020 tentang Cipta Kerja”

Database Peraturan JDIH BPK. “Peraturan Menteri Keuangan No 16/PMK.03/2010 tentang Tata Cara Pemotongan PPh Pasal 21 atas Penghasilan Berupa Uang Pesangon, Uang Manfaat Pensiun, Tunjangan Hari Tua, dan Jaminan Hari Tua yang Dibayarkan Sekaligus”

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 40 Tahun 2004 tentang Sistem Jaminan Sosial Nasional”

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 24 Tahun 2011 tentang Badan Penyelenggara Jaminan Sosial”

Database Peraturan JDIH BPK. “Peraturan Pemerintah (PP) No. 46 Tahun 2015 tentang Penyelenggaraan Program Jaminan Hari Tua”

Database Peraturan JDIH BPK. “Peraturan Pemerintah (PP) No. 68 Tahun 2009 tentang Tarif PPh Pasal 21 atas Penghasilan Berupa Uang Pesangon Uang Manfaat Pensiun Tunjangan Hari Tua dan Jaminan Hari Tua yang Dibayarkan Sekaligus”

Database Peraturan JDIH BPK. “Undang-Undang (UU) No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan”