Dalam dunia laporan keuangan, tentu tidak asing lagi dengan istilah koreksi fiskal. Ketahui apa saja biaya yang dikoreksi fiskal positif. Mekari Klikpajak akan mengulasnya untuk Sobat Klikpajak tentang pengertian umum biaya fiskal adalah dan biaya yang harus dikoreksi fiskal serta daftar koreksi fiskal.

Rekonsiliasi fiskal dalam ilmu akuntansi adalah salah satu cara untuk mencocokkan beberapa perbedaan dalam laporan keuangan komersial.

Laporan keuangan itu disusun berdasarkan sistem keuangan akuntansi dan berdasarkan penyusunan sistem fiskal.

Biasanya, laporan keuangan ini dibuat berdasarkan standar akuntansi keuangan yang berlaku di Indonesia, yang kadang belum tentu sama dan sesuai dengan peraturan perpajakan yang ada di Indonesia.

Dalam perpajakan, rekonsiliasi fiskal dilakukan untuk menyusun laporan keuangan suatu perusahaan atau badan, yang harus sesuai dengan peraturan fiskal dan kemudian dijadikan dasar untuk pembuatan SPT PPh suatu perusahaan.

Surat Penyampaian (SPT) Pajak Penghasilan (PPh) itu nantinya akan dilaporkan ke Kantor Pelayanan Pajak.

Ingin lebih mudah mengelola administrasi perpajakan perusahaan, salah satunya Faktur Pajak Elektronik?

Ketuk banner di bawah ini untuk menemukan cara kelola e-Faktur, mulai dari membuat Faktur Pajak Keluaran dan mengelola Faktur Pajak Masukan yang sangat simpel hanya di e-Faktur Klikpajak.

Rekonsiliasi fiskal yang terdapat dalam perpajakan, berbentuk lampiran SPT Tahunan PPh Badan yang berisi tentang penyesuaian data laba rugi komersial.

Dihitung sebelum adanya pajak dengan laba rugi dan sudah dihitung ketentuan perpajakannya, yang juga disusun atas keseluruhan pengeluaran atau beban dan pendapatannya.

Koreksi fiskal bisa menyebabkan penambahan penghasilan kena pajak dan Pajak Penghasilan (PPh) terutang.

Lalu, apa saja biaya-biaya yang harus dikoreksi fiskal positif dalam SPT Tahunan Badan ini? Mekari Klikpajak akan mengulasnya.

Tentang Biaya yang Dikoreksi Fiskal Positif

Dalam koreksi fiskal, ada koreksi positif dan koreksi negatif. Namun kali ini Klikpajak akan memfokuskan pembahasan pada koreksi fiskal positif.

Koreksi Positif dilakukan terhadap Laporan Laba Rugi Komersial Wajib Pajak (WP) Badan dan WP Orang Pribadi yang melakukan pembukuan untuk menghitung berapa Penghasilan Kena Pajak dan PPh terutang.

Ada pula istilah koreksi positif biaya, artinya koreksi yang menyebabkan penghasilan neto lebih besar.

Akibat biaya pengurangan penghasilan bruto berkurang (dicoret), maka penghasilan neto lebih besar dan PPh terutang juga lebih besar.

Baca juga tentang Rekonsiliasi Fiskal PPh Badan: Begini Contoh Hitungannya

Secara sederhana, koreksi positif adalah koreksi apapun yang menyebabkan pajak terutang bertambah. Ini kebalikan dari koreksi negatif.

Koreksi negatif merupakan koreksi apapun yang menyebabkan pajak terutang berkurang.

Selanjutnya terkait SPT Tahunan, dalam lampiran I WP diharuskan memberikan ringkasan laporan keuangan secara komersial.

Apabila laporan keuangan tersebut diaudit, maka ringkasan laporan keuangan tersebut tentunya harus sama dengan laporan keuangan audited.

Ketahui juga tentang Benefit Perusahaan Korporasi Menggunakan Klikpajak

Berikutnya, selain ringkasan laporan keuangan, ada koreksi fiskal.

Koreksi fiskal ada yang positif, dan ada yang negatif.

Setelah koreksi fiskal maka penghasilan neto fiskal.

Contoh Biaya Koreksi Fiskal Positif dalam SPT Tahunan Badan

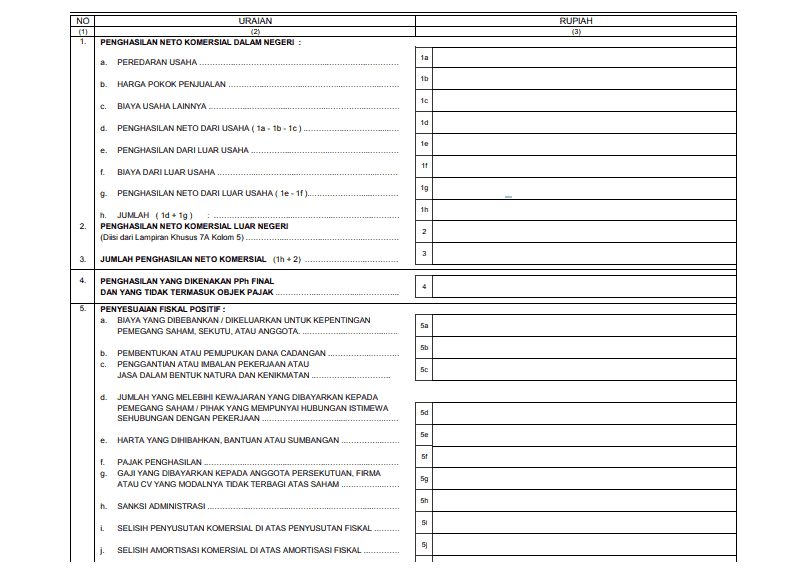

Berikut ini contoh formulir 1771-I yang memperlihatkan ringkasan laporan keuangan dan koreksi fiskal:

Contoh koreksi fiskal positif dalam halaman SPT Tahunan PPh Badan

Contoh koreksi fiskal positif dalam halaman SPT Tahunan PPh Badan

Dalam formulir itu, di bagian bawah merupakan penyesuaian fiskal positif dan fiskal lainnya.

Note: Inilah Jenis-Jenis Biaya yang Membuat Koreksi Fiskal Positif

Maka berikut contoh biaya-biaya yang harus dilakukan koreksi fiskal positif agar dapat dimasukkan ke koreksi fiskal lainnya:

a. Pengeluaran tidak sesuai 3M

- Membeli karangan bunga. Alasannya karena tidak ada hubungannya dengan 3M (Mendapatkan, Menagih, Memelihara) penghasilan.

- Pembelian parsel lebaran, ucapan selamat hari raya, hari peringatan kenegaraan atau keagamaan. Alasannya karena tidak ada hubungannya dengan 3M.

b. Biaya dikoreksi sesuai KEP-220/PJ/2002

- Biaya penggunaan kendaraan dikoreksi 50%

- Biaya penggunaan internet dikoreksi 50%

c. Biaya dikoreksi sesuai UU PPh

- Biaya bunga atas pinjaman untuk investasi saham. Dikoreksi semua (dasar aturannya Pasal 6 ayat (1) huruf a UU PPh)

- Biaya riset di luar negeri (dasar aturannya pasal 6 ayat (1) huruf f UU PPh)

- Biaya untuk mendapatkan penghasilan yang dikenai PPh Final atau penghasilan bukan objek (dasar aturannya pasal 9 ayat (1) huruf h UU PPh)

- Pengeluaran makan dan minum di restoran bagi pegawai terkait keperluan khusus (dasar aturannya pasal 9 ayat (1) huruf e UU PPh)

- Pengeluaran untuk olahraga pegawai (dasar aturannya Pasal 9 ayat (1) huruf e UU PPh)

- Pengeluaran untuk rekreasi, berlibur, acara keakraban keluarga karyawan, dan sejenisnya (dasar aturannya pasal 9 ayat (1) huruf e UU PPh)

- Program CSR yang diberikan oleh perusahaan kepada pegawai (dasar aturannya pasal 9 ayat (1) huruf e UU PPh)

- Pemberian natura kepada pegawai, selain uang (dasar aturannya pasal 9 ayat (1) huruf e UU PPh). Natura bisa berbentuk barang atau hiburan seperti liburan.

Natura bentuk barang seperti paket sembilan bahan pokok (sembako), peralatan rumah tangga, kendaraan subsidi, rumah dinas yang diberikan kepada pegawai.

d. Biaya entertainment dan piutang

- Biaya menjamu klien dan karyawan yang tidak ada daftar nominatif (dasar aturannya SE-27/PJ.22/1986)

- Kerugian Piutang Tidak Tertagih yang tidak sesuai dengan Peraturan Menteri Keuangan nomor 207/PMK.010/2015.

Ilustrasi biaya yang dikoreksi fiskal positif

Ilustrasi biaya yang dikoreksi fiskal positif

Contoh Lain Masuk Kategori Koreksi Fiskal Positif

Selain contoh di atas, berikut ini juga masuk kategori Koreksi Fiskal Positif:

1. Pajak Penghasilan.

2. Premi asuransi jiwa, kesehatan, kecelakaan, dwiguna, dan asuransi beasiswa, yang dibayar oleh WP OP.

Kecuali dibayar pemberi kerja dan premi dihitung sebagai penghasilan bagi WP yang bersangkutan.

3. Pembagian laba dengan nama dan dalam bentuk apapun.

Pembagian laba ini seperti dividen.

Dividen yang dibayarkan oleh perusahaan asuransi kepada pemegang polis dan pembagian Sisa Hasil Usaha (SHU) koperasi.

4. Imbalan untuk pekerjaan atau jasa yang diberikan dalam bentuk natura dan hiburan.

Ini kecuali penyediaan makanan dan minuman bagi seluruh pegawai serta imbalan dalam bentuk natura dan hiburan di daerah tertentu, yang berkaitan dengan pelaksanaan pekerjaan yang diatur berdasarkan PMK.

5. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi pemegang saham, sekutu, atau anggota.

Note: Bagaimana Cara Penghitungan Biaya Penyusutan Fiskal?

6. Harta yang di hibahkan, bantuan atau sumbangan, dan warisan (sesuai Pasal 4 ayat (3) huruf a dan huruf b).

Kecuali sumbangan seperti yang diatur dalam pasal 6 ayat (1) huruf i sampai dengan huruf m.

Termasuk pula zakat yang diterima oleh badan amil zakat yang disahkan oleh pemerintah atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah.

Dasar aturannya adalah Peraturan Pemerintah (PP).

7. Biaya yang ditangguhkan pengakuannya.

8. Simpanan yang jumlahnya melebihi jumlah berdasarkan metode penghitungan yang sudah ditetapkan dalam pasal 10 UU No. 36 Tahun 2008 tentang PPh.

9. Gaji yang disetorkan kepada anggota persekutuan, firma, atau perseroan komanditer yang modalnya tidak terbagi atas saham.

10. Penyusutan yang jumlahnya melebihi jumlah berdasarkan metode penghitungan yang sudah ditetapkan dalam pasal 10 UU PPh No. 36 Tahun 2008.

11. Jumlah yang melebihi kewajaran yang di bayarkan kepada pemegang saham atau kepada pihak yang mempunyai hubungan istimewa sebagai imbalan atas pekerjaan yang dilakukan.

Note: Mengapa Rekonsiliasi Fiskal Penting untuk Pelaporan Pajak?

12. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi WP atau orang yang menjadi tanggungannya.

13. Sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi pidana berupa denda yang berkenaan dengan pelaksanaan perundang-undangan di bidang perpajakan

14. Pembentukan atau pemupukan dana cadangan kecuali:

- Cadangan piutang tak tertagih untuk usaha bank dan badan usaha lain yang menyalurkan kredit, sewa guna usaha dengan hak opsi, perusahaan pembiayaan konsumen, dan perusahaan anjak piutang.

- Cadangan usaha asuransi termasuk cadangan bantuan sosial yang dibentuk oleh BPJS.

- Cadangan penjaminan untuk Lembaga Penjamin Simpanan.

- Cadangan biaya reklamasi untuk usaha pertambangan.

- Cadangan biaya penanaman kembali untuk usaha kehutanan.

- Cadangan biaya penutupan dan pemeliharaan tempat pembuangan limbah industri untuk usaha pengolahan limbah industri.

Setelah memahami tentang biaya yang harus dikoreksi fiskal positif, berikutnya adalah menyusun laporan keuangan sekaligus mengurus kewajiban perpajakan dengan cara yang mudah.

Sobat Klikpajak juga dapat berbagi tugas mengurus pajak perusahaan dengan internal hanya dalam satu akun pajak, maupun kelola beberapa pajak perusahaan cabang sekaligus induk hanya dalam satu akun melalui Fitur Multi User & Multi Company, unlimited dan Gratis!

Lebih Mudah Urus Pajak Bisnis dengan Klikpajak

Itulah penjelasan tentang biaya yang dikoreksi fiskal positif. Selanjutnya, Sobat Klikpajak dapat dapat mengelola administrasi pajak dengan mudah hanya di Mekari Klikpajak.

Klikpajak.id memiliki fitur lengkap dan terintegrasi yang memudahkan Sobat Klikpajak melakukan berbagai aktivitas perpajakan, mulai dari menghitung, membayar pajak, hingga melaporkan Surat Pemberitahuan (SPT) Tahunan/Masa PPh dengan mudah.

Bukan hanya itu, melalui Klikpajak, Sobat Klikpajak juga mudah membuat e-Faktur dan melaporkan SPT Masa PPN (Pajak Pertambahan Nilai), serta membuat bukti potong dan pelaporan SPT PPh Pasal 23/26 di e-Bupot Unifikasi lebih mudah.

Apa saja fitur lengkap aplikasi pajak online Klikpajak yang merupakan mitra resmi DJP?

Berikut penjelasan Fitur Lengkap Klikpajak untuk Kelola Pajak Bisnis yang Lebih Efektif.

Tunggu apalagi? Segera Aktifkan Akun Klikpajak sekarang juga dan nikmati kemudahan kelola pajak perusahaan kapan saja dan di mana pun berada.