Aktivitas usaha tak lepas dari laporan keuangan sebagai bagian dari proses memenuhi kewajiban pajaknya. Ketahui bagaimana cara membuat laporan laba rugi yang untuk administrasi perpajakan. Mekari Klikpajak akan memberikan contoh neraca rugi laba untuk laporan pajak.

Bayar dan lapor pajak lancar karena laporan keuangan yang benar.

Laporan laba rugi adalah satu dari lima laporan keuangan yang paling akrab di telinga masyarakat awam.

Laporan ini menyajikan informasi pengeluaran, pendapatan, serta laba atau rugi yang dihasilkan suatu perusahaan selama periode tertentu.

Laporan laba rugi berfungsi untuk:

- Memperlihatkan kinerja keuangan dari suatu perusahaan.

- Sarana memonitor kemajuan dan kekurangan keuangan suatu perusahaan sehingga bisa membantu investor dalam pengambilan keputusan, apakah akan terus mengucurkan dana atau mencabut investasinya di perusahaan tersebut.

- Penghubung antara dua laporan neraca dalam periode berurutan.

- Mempermudah para investor dalam membaca serta memahami kinerja perusahaan. Selain itu juga terdapat informasi selisih antara pendapatan dengan beban yang terjadi.

- Satu lagi, sebagai data penunjang proses administrasi perpajakan.

Laporan keuangan adalah sebuah laporan dibuat setiap akhir tahun atau akhir periode.

Umumnya, pengusaha membuat laporan laba rugi untuk menentukan profitabilitas dan juga nilai investasi sebuah perusahaan.

Bagaimana cara membuat laporan laba rugi untuk administrasi perpajakan, berikut ulasan dari Mekari Klikpajak.

Ketentuan Cara Membuat Neraca Laba Rugi & Contoh Neraca Rugi Laba untuk Laporan Pajak

Secara sederhana, dalam sebuah laporan laba rugi jika pendapatan lebih besar daripada nilai bebannya, maka selisihnya itu disebut Laba.

Begitu pula sebaliknya, jika nilai beban lebih besar dibandingkan pendapatan disebut Rugi.

Perlu mengetahui elemen-elemen yang merupakan unsur utama dari penyusunan laporan keuangan laba rugi, diantaranya:

1. Pendapatan (revenue)

Revenue adalah peningkatan aktiva atau arus masuk perusahaan yang dihasilkan dari kegiatan operasional.

Nilai pendapatan diperoleh dari total pendapatan kotor perusahaan yang telah dikurangi potongan harga atau diskon, retur, dan tunjangan lainnya.

Note: Mengapa Rekonsiliasi Fiskal Penting untuk Pelaporan Pajak?

2. Beban (expenses)

Expenses adalah arus keluar atau pemakaian aktiva atau munculnya liabilitas dalam suatu periode tertentu yang terjadi karena pengiriman ataupun produksi barang.

3. Keuntungan (profit)

Profit adalah peningkatan ekuitas yang muncul karena transaksi perusahaan atau yang dihasilkan dari pendapatan atau investasi dari pemilik perusahaan.

4. Kerugian (loss)

Loss adalah penurunan ekuitas karena adanya transaksi yang dilakukan perusahaan atau dampak dari beban dan pendistribusian kepada pemilik perusahaan.

Pembagian Laba dalam Laporan Laba Rugi Sesuai Contoh Neraca Rugi Laba untuk Laporan Pajak

Dalam penyusunan laporan laba rugi, terdapat lima jenis pembagian laba. Penjelasan lengkapnya sebagai berikut:

1. Laba Kotor

Laba kotor adalah pengukuran pendapatan langsung perusahaan hasil dari penjualan produk dalam suatu periode akuntansi.

Laba kotor bisa disebut pula pendapatan dari hasil penjualan bersih setelah dikurangi harga pokok penjualannya.

Laba kotor mengindikasikan seberapa jauh perusahaan bisa menutupi biaya produksinya.

2. Laba Operasi

Laba operasi adalah selisih antara penjualan dan semua biaya serta beban operasi perusahaan.

Biasanya, laba operasi digunakan sebagai tolok ukur kemampuan perusahaan dalam menghasilkan pendapatan dari aktivitas bisnisnya.

Note: Cara Membuat Pembukuan Keuangan Usaha Kecil: UMKM Wajib Tahu

3. Laba Sebelum Pajak

Laba setelah pajak adalah jumlah laba sebelum pajak penghasilan, yang ditetapkan berdasarkan standar akuntansi keuangan.

Laba jenis ini tidak mempengaruhi jumlah pajak penghasilan, yang sebenarnya untuk pihak-pihak yang menggunakannya dalam mengambil keputusan.

4. Laba Bersih

Laba bersih adalah kelebihan keuntungan dalam penjualan bersih perusahaan terhadap harga pokok penjualan dikurangi beban operasi dan pajak penghasilan.

Laba bersih juga mengindikasikan profitabilitas sebuah perusahaan.

Hal-hal yang memengaruhi laba bersih yaitu pendapatan, beban operasi, beban pokok penjualan, serta biaya pajak penghasilan.

5. Laba Operasi Berjalan

Laba operasi berjalan adalah laba yang diperoleh dari kegiatan bisnis perusahaan yang sedang berjalan setelah dipotong pajak dan bunga.

Laba operasi berjalan ini disebut juga laba sebelum pos luar biasa.

Tahapan Membuat Laporan Laba Rugi

Secara urut-urutan, laporan laba rugi dibuat setelah laporan neraca.

Sebab, sumber informasi dalam pembuatan laporan laba rugi didapat dari kolom laba rugi pada saldo neraca.

Berikut ini langkah-langkah dalam membuat laporan laba rugi secara umum:

- Tentukan jenis laporan keuangan apa yang akan dibuat (dalam hal ini laporan laba rugi dari total contoh 5 jenis laporan keuangan).

- Tulis pada header dokumen dengan identitas perusahaan yang jelas.

- Tuliskan periode tahun laporan keuangan laba rugi dibuat

Note: Bagaimana Cara Penghitungan Biaya Penyusutan Fiskal?

Selanjutnya, pada bagian bawah cantumkan komponen-komponen utama dari laporan laba rugi, yakni:

- Total nilai beban, yang diperoleh dari kolom neraca pada kolom laba rugi.

- Total pendapatan.

- Nilai laba atau rugi, yang didapatkan dari selisih antara pendapatan dengan total beban.

Bentuk dan Contoh Neraca Rugi Laba untuk Laporan Pajak

Perlu diperhatikan, bentuk dari neraca rugi laba ini tidak hanya satu macam saja.

Laporan keuangan laba rugi terbagi dalam dua format, yang umum digunakan oleh perusahaan.

Berikut penjelasan dua format tersebut dan contoh kasusnya:

Baca Juga: Perusahaan Rugi Tetap Bayar Pajak 1%? Baca Selengkapnya di sini.

1. Contoh Neraca Rugi Laba untuk Laporan Pajak ‘Single Step’

Pada format laporan keuangan laba rugi single step, semua pendapatan dan keuntungan perusahaan serta yang termasuk ke dalam kegiatan operasi ditempatkan pada bagian laporan laba rugi.

Selanjutnya, laporan diikuti dengan beban dan kerugian yang termasuk dalam kategori operasi.

Selisih antara total pendapatan dengan keuntungan dan total beban, serta kerugian nanti akan menghasilkan laba operasi.

Contoh tabel laporan keuangan laba rugi model single step:

PT AAA

LAPORAN LABA RUGI

PERIODE JANUARI 2021

| Pendapatan: | ||

| Penjualan Bersih | Rp1.000.000.000 | |

| Pendapatan Sewa | Rp100.000.000 (+) | |

| Total Pendapatan | Rp1.100.000.000 | |

| Beban: | ||

| Harga Pokok Penjualan | Rp500.000.000 | |

| Beban Penjualan | Rp50.000.000 | |

| Beban Administrasi | Rp25.000.000 | |

| Beban Bunga | Rp25.000.000 | |

| Beban Lain-Lain Bersih | Rp5.500.000 (+) | |

| Total Beban | Rp590.500.000 (-) | |

| Laba Sebelum Pajak | Rp509.500.000 | |

| Pajak | Rp2.547.500 (-) | |

| Laba Bersih | Rp506.952.500 | |

2. Contoh Neraca Rugi Laba untuk Laporan Pajak ‘Multiple Step’

Dalam laporan laba rugi multiple step, staf pembuat laporan keuangan laba rugi harus memisahkan antara transaksi operasi dengan non-operasi.

Dia juga harus bisa membandingkan biaya dan beban dengan pendapatan yang berkaitan.

Ketika laba operasional terlihat jumlahnya, maka investor bisa melihat perbedaan antara aktivitas biasa dan aktivitas tidak biasa (insidentil).

Berikut ini contoh laporan laba rugi dalam format multiple step:

PT BBB

LAPORAN LABA RUGI

PERIODE JANUARI 2021

| Pendapatan Penjualan: | ||

| Penjualan Bersih | Rp2.000.000.000 | |

| Retur Penjualan dan Pengurangan Harga | (Rp250.000.000) | |

| Diskon Penjualan | (Rp50.000.000) | |

| Pendapatan Penjualan Bersih | Rp1.700.000.000 | |

| Harga Pokok Penjualan: | ||

| Persediaan Awal | Rp150.000.000 | |

| Pembelian | Rp700.000.000 | |

| Beban Angkut | Rp50.000.000 | |

| Barang Tersedia untuk Dijual | Rp900.000.000 | |

| Persediaan Akhir | (Rp200.000.00) | |

| Harga Pokok Penjualan | (Rp700.000.000) | |

| Laba Kotor | Rp1.000.000.000 | |

| Beban Operasional | ||

| Beban Penjualan: | ||

| Gaji Bagian Penjualan | Rp100.000.000 | |

| Beban Iklan | Rp15.000.000 | |

| Beban Penjualan Lain-Lain | Rp7.000.000 | |

| Beban Administrasi dan Umum: | ||

| Gaji Karyawan dan Bagian Kantor | Rp200.000.000 | |

| Beban Asuransi | Rp20.000.000 | |

| Beban Penyusutan dan Amortisasi | Rp50.000.000 | |

| Bebas Piutang Tak Tertagih | Rp35.000.000 | |

| Beban Umum Lainnya | Rp25.000.000 | |

| Total Beban Operasi | Rp452.000.000 | |

| Laba Operasi | Rp548.000.000 | |

| Pendapatan dan Keuntungan Lain-Lain: | ||

| Pendapatan Bunga | Rp75.000.000 | |

| Keuntungan Atas Penjualan Investasi | Rp90.000.000 | |

| Beban dan Kerugian Lain-Lain: | ||

| Beban Bunga | Rp45.000.000 | |

| Kerugian Atas Penjualan Peralatan | Rp85.000.000 | |

| Laba Sebelum Pajak Penghasilan | Rp583.000.000 | |

| Pajak Penghasilan | Rp2.915.000 | |

| Laba Bersih | Rp580.085.000 | |

Baca Juga : Mekanisme Perhitungan PPh Badan yang Wajib Anda Ketahui

Cara Menyusun Laporan Laba Rugi & Contoh Neraca Rugi Laba untuk Laporan Pajak

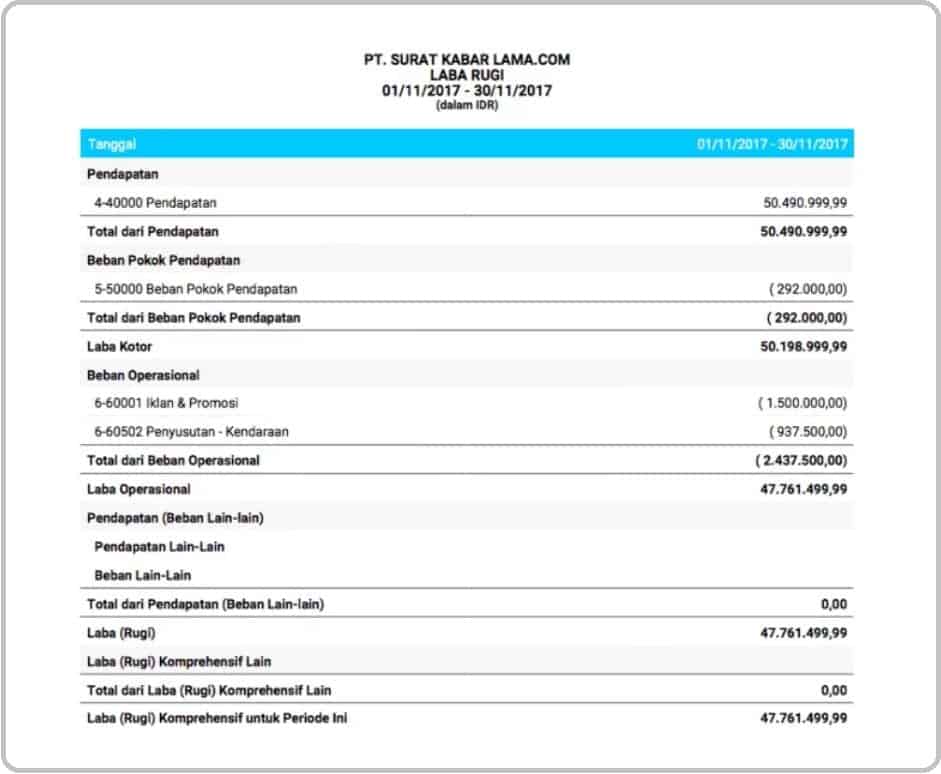

Berikut contoh penyusunan cara membuat laporan laba rugi di Jurnal.id:

Contoh membuat laporan laba rugi di Jurnal.id atau contoh neraca rugi laba untuk laporan pajak

Contoh membuat laporan laba rugi di Jurnal.id atau contoh neraca rugi laba untuk laporan pajak

Setelah membuat laporan keuangan laba rugi, langkah beriktunya adalah melakukan kewajiban pajaknya.

Agar mudah mengurus administrasi pajak, gunakan aplikasi pajak online Klikpajak.id.

Melalui Klikpajak, Anda dapat menarik data laporan keuangan untuk langsung dibuatkan Faktur Pajak maupun Bukti Potong pajaknya dan langsung bisa mengambil datanya saat diperlukan untuk lapor SPT Pajak dengan cepat dalam satu platform.

Sebab aplikasi pajak online Klikpajak.id terintegrasi dengan aplikasi akuntansi online Jurnal.id.

Baca Juga : Ketentuan dan Batas Waktu Pembetulan SPT Pajak

Kelola Keuangan & Administrasi Perpajakan Mudah di Mekari Klikpajak

Kami memahami bagaimana kompleksitas mengurus administrasi perpajakan perusahaan termasuk urusan perhitungan pajak penghasilan usaha.

Oleh karena itu, Sobat Klikpajak dapat menemukan semua kemudahan mengurus dan melakukan administrasi perpajakan melalui Klikpajak yang memiliki fitur lengkap.

“Karena Klikpajak didukung dengan teknologi cloud yang memudahkan Sobat Klikpajak melakukan aktivitas perpajakan hanya dalam satu platform dan mengaksesnya di mana pun serta kapan saja Sobat Klikpajak inginkan.”

Melalui Klikpajak, Sobat Klikpajak dapat mengurus berbagai kewajiban perpajakan dengan mudah dan cepat karena dapat dilakukan dalam satu platfrom, sebab Klikpajak memiliki fitur lengkap.

Mekari Klikpajak adalah cara simpel untuk melakukan berbagai aktivitas perpajakan Sobat Klikpajak, mulai dari menghitung, membayar dan cara lapor pajak dalam satu platform.

“Klikpajak akan menghitung kewajiban pajak dengan tepat dan akurat sehingga Sobat Klikpajak terhindar dari kesalahan penghitungan yang dapat menyebabkan pengenaan sanksi denda pajak.”

Tentu saja bukan hanya menghitung, membayar dan melaporkan pajak saja, fitur lengkap Mekari Klikpajak yang semakin memudahkan aktivitas perpajakan Sobat Klikpajak mulai dari membuat Faktur Pajak elektronik hingga Bukti Potong elektronik.

Temukan kemudahan urus perpajakan lainnya dengan Mekari Klikpajak di bawah ini: