- Daftar jumlah peredaran bruto dan pembayaran PPh final merangkum omzet dan pajak final dalam SPT Tahunan

- Pajak penghasilan final dihitung dari omzet (bukan laba bersih)

- Formulir daftar jumlah peredaran bruto dan pembayaran PPh final berisi omzet, pajak terutang, dan bukti bayar (NTPN)

- Pengisian daftar jumlah peredaran bruto dimulai dari data omzet lalu dihitung dan dicocokkan dengan pembayaran

- Agar lebih akurat, wajib pajak perlu mencatat transaksi secara rapi, rutin melakukan pengecekan, dan mengikuti aturan terbaru yang berlaku

Dalam proses pelaporan SPT Tahunan, masih banyak pelaku usaha yang belum sepenuhnya memahami fungsi daftar jumlah peredaran bruto dan pembayaran PPh final. Padahal, lampiran ini berperan penting karena memuat ringkasan omzet usaha selama satu tahun sekaligus mencatat pembayaran PPh final yang telah dilakukan, sehingga membantu memastikan pelaporan pajak lebih akurat dan kondisten.

Kebingungan biasanya muncul karena wajib pajak masih mencampuradukkan peredaran bruto dengan laba bersih, serta belum mengikuti penyesuaian aturan terbaru. Akibatnya, pengisian lampiran terasa rumit. Mekari Klikpajak akan mengulasnya untuk memudahkan Anda memahami pengertian, komponen formulir, contoh sederhana, hingga cara mengisi rekapitulasi peredaran bruto PPh final agar pelaporan pajak menjadi lebih mudah dan tertata.

Apa itu Daftar Jumlah Peredaran Bruto dan Pembayaran PPh Final?

Daftar jumlah peredaran bruto dan pembayaran PPh final adalah lampiran yang berisi catatan omzet usaha beserta pembayaran PPh final dalam satu tahun pajak. Biasanya data disusun per bulan agar lebih mudah dilihat dan dicocokkan dengan pembayaran pajak setiap masa.

Perlu dipahami, dasar pengenaan pajak dalam skema ini adalah omzet kotor atau peredaran bruto. Jadi, angka yang dimasukkan bukan keuntungan bersih setelah dikurangi biaya, melainkan seluruh penghasilan usaha sebelum ada pengurangan apa pun.

A. Kenapa lampiran ini penting dalam pelaporan pajak?

Lampiran ini berguna untuk menunjukkan bahwa penghasilan usaha yang dikenai PPh final sudah direkap dan dihitung dengan benar. Selain itu, dalam lampiran juga membantu memastikan bahwa pajak yang dilaporkan memang telah dibayar sesuai ketentuan.

Bagi wajib pajak, keberadaan dokumen ini membuat proses pengecekan menjadi lebih mudah. Saat ada kebutuhan untuk mencocokkan omzet, pajak terutang, dan bukti setor, semua informasinya sudah tersusun dalam satu rekap.

B. Siapa yang sebaiknya memahami lampiran ini?

Lampiran ini paling relevan bagi pelaku usaha yang menggunakan skema PPh final atas penghasilan usaha tertentu. Kelompok ini bisa mencakup wajib pajak orang pribadi maupun badan yang memiliki omzet dalam batas yang diatur oleh ketentuan perpajakan.

Bagi pengusaha kena pajak (PKP), pemahaman soal lampiran ini juga tetap penting. Meski status PKP berhutbungan dengan PPN, bukan berarti pelaku usaha tersebut terlepas dari kewajiban memahami rekap omzet dan pembayaran PPh final bila memang penghasilannya dikenai skema tersebut.

Dasar Hukum yang Mengatur Peredaran Bruto dan PPh Final

Pembahasan lampiran ini perlu dikaitkan dengan dasar hukum yang berlaku karena masih banyak wajib pajak yang hanya mengenal PP 23/2018 tanpa memahami bahwa aturannya sudah mengalami penyesuaian.

1. PP 23 Tahun 2018 sebagai awal acuan

Dasar hukum PPh final UMKM awalnya diatur dalam PP 23/2018, yang menetapkan tarif 0,5% atas penghasilan dari usaha dengan peredaran bruto tertentu.

Aturan ini dibuat untuk menyederhanakan kewajiban pajak pelaku usaha, sehingga perhitungan pajak cukup berdasarkan omzet tanpa perlu menghitung labar bersih.

Oleh karena itu, wajib pajak perlu menyusun daftar jumlah peredaran bruto dan pembayaran PPh final sebagai bentuk rekap atas omzet dan pajak yang telah dibayar.

2. Penyesuaian aturan teraru dalam PP 55 Tahun 2022

Ketentuan PPh final UMKM mengalami penyesuaian melalui PP 55/2022 sebagai aturan terbaru yang melengkapi dan memperjelas pengenaan PPh final UMKM.

Dalam aturan ini juga ditegaskan adanya batas omzet, masa penggunaan tarif 0,5%, serta ketentuan khusus seperti fasilitas omzet tertentu untuk wajib pajak orang pribadi.

Karena itu, saat mengisi rekapitulasi peredaran bruto PPh final, wajib pajak perlu mengacu pada aturan terbaru agar perhitungan dan pelaporan tetap sesuai ketentuan yang berlaku.

Baca Juga: Cara Membuat Pembukuan Keuangan UMKMKomponen yang Ada dalam Formulir Daftar Jumlah Peredaran Bruto dan Pembayaran PPh Final

Mengenal bagian-bagian yang biasa ada di formulir sangat penting karena tidak sedikit wajib pajak yang tahu istilahnya, tetapi belum paham fungsi setiap kolom yang harus diisi.

1. Identitas wajib pajak

Bagian pertama biasanya berisi data dasar seperti nama, NPWP/NIK, dan tahun pajak. Dalam beberapa format, informasi mengenai jenis usaha juga bisa dicantumkan.

Meski terlihat sederhana, bagian ini sangat penting karena menjadi penanda bahwa lampiran tersebut sesuai dengan wajib pajak dan tahun pelaporan yang benar.

2. Rincian omzet per tahun

Komponen ini merupakan bagian paling utama. Di sinilah wajib pajak mengisi jumlah omzet usaha dari bulan Januari hingga Desember.

Pencatatan per bulan memudahkan proses pemantauan dan pengecekan. Jika ada perbedaan omzet antarbulan, semuanya bisa terlihat lebih jelas dalam rekap tersebut.

3. Perhitungan PPh final

Setelah omzet dicatat, langkah berikutnya adalah menghitung PPh final yang terutang. Kolom ini menunjukkan berapa pajak yang seharusnya dibayar berdasarkan peredaran bruto yang sudah diinput.

Namun, penghitungan ini tetap harus dilakukan dengan hati-hati. Wajib pajak perlu memastikan bahwa tarif dan dasar pengenaannya memang sesuai dengan status dan ketentuan yang berlaku.

4. Bukti pembayaran dan NTPN

Formulir juga biasanya memuat data pembayaran, seperti tanggal setor, jumlah yang dibayar, serta NTPN. Bagian ini berfungsi sebagai bukti bahwa pajak yang dihitung benar-benar sudah disetorkan.

Tanpa bagian ini, rekap omzet akan terasa belum lengkap karena tidak menunjukkan realisasi pembayaran pajaknya.

5. Rekap total tahunan

Pada bagian akhir, formulir biasanya menampilkan total omzet selama setahun dan total PPh final yang telah dibayar. Ringkasan ini memudahkan wajib pajak melihat apakah semua bulan sudah diisi dan apakah angkanya sudah sesuai dengan SPT Tahunan.

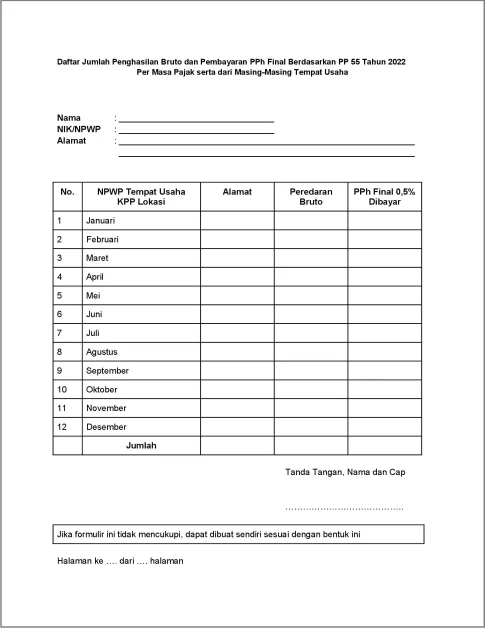

Baca Juga: Cara Membuat Pembukuan Keuangan UMKMContoh Formulir Daftar Jumlah Penghasilan Bruto dan Pembayaran PPh Final

Agar lebih mudah dipahami, berikut contoh formulir daftar jumlah penghasilan bruto dan pembayaran PPh final ini.

Cara Mengisi Daftar Jumlah Peredaran Bruto dan Pembayaran PPh Final

Bagian ini biasanya menjadi fokus utama pencarian wajib pajak. Banyak orang ingin langsung tahu cara mengisi rekapitulasi peredaran bruto PPh final dengan langkah yang praktis dan mudah diikuti.

1. Kumpulkan data omzet usaha terlebih dahulu

Langkah pertama adalah menyiapkan seluruh data imzet usaha selama satu tahun pajak. Data ini bisa berasal dari laporan penjualan, invoice, mutasi rekening, kas masuk, atau software pembukuan.

Tahapan ini sangat penting karena kualitas rekap sangat bergantung pada kelengkapan data omzet sejak awal.

2. Izi omset per bulan

Setelah data terkumpul, masukkan jumlah omzet setiap bulan ke dalam tabel. Sebaiknya gunakan data realisasi, bukan perkiraan, supaya hasil akhirnya benar-benar akurat.

Dengan pengisian bulanan, proses pengecekan juga jadi lebih mudah jika sewaktu-waktu perlu dilakukan verifikasi,

3. Hitung PPh final sesuai ketentuan

Sesudah omzet diisi, hitung PPh final berdasarkan aturan yang berlaku. Di tahap ini, wajib pajak perlu memastikan bahwa dirinya memang masih menggunakan skema PPh final dan memenuhi syarat yang diperlukan.

Karena itu, cara mengisi rekapitulasi peredaran bruto PPh final tidak bisa dipisahkan dari pemahaman terhadap aturan pajak yang mendasarinya.

4. Masukkan data pembayaran

Berikutnya, isi bagian pembayaran seperti tanggal setor, jumlah pajak yang disetorkan, dan NTPN. Bagian ini menjadi bukti bahwa kewajiban pajak tidak hanya dihitung, tetapi juga telah dibayarkan.

Pengisian data pembayaran yang rapi akan sangat membantu saat pelaporan SPT maupun saat dilakukan pengecekan ulang.

5. Lakukan pengecekan akhir

Langkah terakhir adalah memeriksa kembali total omzet dan total pembayaran pajak selama setahun. Pastikan tidak ada bulan yang terlewat dan semua angka sudah konsisten.

Pemeriksaan akhir ini penting agar lampiran yang dilaporkan benar-benar siap digunakan tanpa perlu koreksi ulang.

Baca Juga: Apakah UMKM Omzet Rp500 Juta Bebas Pajak?Perbedaan Peredaran Bruto dan Penghasilan Neto

Masih banyak pelaku usaha yang keliru membedakan omzet dan laba. Padahal, kesalahan memahami dua istilah ini bisa berujung pada pengisian formulir yang tidak tepat.

1. Peredaran bruto adalah omzet sebeulm dikurangi biaya

Peredaran bruto berarti seluruh hasil penjualan atau penghasilan usaha sebelum dikurangi pengeluaran apa pun. Dalam praktik sehari-hari, istilah ini paling dekat dengan omzet kotor.

Jadi, yang dimasukkan dalam lampiran adalah nilai keseluruhan penjualan, bukan keuntungan bersih usaha.

2. Penghasilan neto adalah penghasilan setelah pengurangan biaya

Penghasilan neto adalah hasil usaha yang diperoleh setelah dikurangi biaya-biaya yang diperbolehkan. Istilah ini lebih dekat dengan laba, bukan omzet.

Karena lampiran yang dibahas menggunakan dasar burot, maka angka neto tidak dipakai untuk menghitung PPh final dalam konteks ini.

Kenapa perbedaan penghasilan bruto dan neto perlu dipahami?

Kalau wajib pajak salah memasukkan laba bersih sebagai dasar penghitungan, maka hasil pajaknya otomatis akan keliru. Itulah sebabnya pemahaman mengenai bruto dan neto menjadi dasar penting sebelum mulai mengisi formulir daftar jumlah peredaran bruto dan pembayaran PPh final.

Kesalahan yang Sering Terjadi saat Mengisi Rekapitulasi

Berikut ini apa saja kesalahan yang paling sering terjadi agar Anda dapat menghindarinya sejak awal.

1. Omzet tidak dicatat secara lengkap

Salah satu masalah yang sering muncul adalah omzet yang dicatat tidak utuh. Misalnya, hanya transaksi melalui rekening tertentu yang masuk, sedangkan transaksi tunai atau kanal lain belum tercatat.

Akibatnya, total peredarana bruto menjadi tidak mencerminkan kondisi usaha yang sebenarnya.

2. Langsung memakai tarif tanpa cek syarat

Kesalahan lain yang cukup umum adalah langsung menghitung pajak dengan tarif 0,5% tanpa memeriksa apakah wajib pajak masih berhak menggunakan fasilitas tersebut.

Padahal, ada syarat omzet, batas waktu, dan ketentuan lain yang seharusnya diperiksa terlebih dahulu.

3. Bukti bayar tidak terdokumentasi dengan baik

Ada juga wajib pajak yang sudah menyetor pajak tetapi kesulitas saat harus mencantumkan NTPN atau tanggal setor karena arsipnya tidak tertata rapi.

Masalah ini sering muncul menjelas pelaporan SPT, padahal sebenarnya bisa dicegah dengan administrasi yang lebih tertip sejak awal. Agar lancar, Anda dapat menggunakan fitur Arsip Pajak untuk memudahkan sewaktu-waktu bukti transaksi pajak dibutuhkan.

Jika Anda ingin proses pelaporan pajak usaha terasa lebih praktis, terutama saat harus merapikan omzet dan bukti pembayaran, penggunaan aplikasi pajak online Mekari Klikpajak dapat membantu membuat alurnya lebih sederhana. Dengan data yang lebih terorganisir, penyusunan daftar jumlah peredaran bruto dan pembayaran PPh final juga bisa dilakukan dengan lebih efisien.

Mekari Klikpajak adalah software manajemen pajak bisnis & karyawan bagian dari ekosistem software terintegrasi Mekari yang menyediakan fitur lengkap untuk kelola e-Faktur, e-Bupot Unifikasi, e-Bupot PPh 21/26, e-Billing, dan e-Filing, dengan proses otomatis karena terintegrasi dengan software akuntansi Mekari Jurnal dan software payroll HCM Cloud Mekari Talenta.

Saya Mau Coba Gratis Mekari Klikpajak Sekarang!

Kesimpulan

Daftar jumlah peredaran bruto dan pembayaran PPh final merupakan salah satu lampiran penting dalam pelaporan pajak usaha. Dokumen ini berfungsi untuk merangkum omzet sekaligus pembayaran PPh final selama satu tahun pajak.

Agar pengisiannya benar, wajib pajak perlu memahami bahwa dasar perhitungannya adalah peredaran bruto, bukan laba bersih. Selain itu, pemahaman terhadap aturan yang berlaku juga sangat penting agar perhitungan pajak tidak keliru.

Dengan pencatatan usaha yang tertib, bukti bayar yang tersusun rapi, dan pemahaman yang cukup tentang cara mengisi rekapitulasi peredaran bruto PPH final, proses pelaporan SPT bisa menjadi jauh lebih mudah, akurat, dan minim risiko koreksi.

Referensi

Database Peraturan JDIH BPK. “Peraturan Pemerintah No. 23 Tahun 2018 PPh atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Terentu“

Database Peraturan JDIH BPK. “Peraturan Pemerintah No. 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang PPh“