Perlu dipahami, UU Omnibus Law Cipta Kerja tidak hanya tentang Ketenagakerjaan, tapi beberapa klaster lainnya. Salah satunya mencakup bidang Perpajakan ada dalam UU Cipta Kerja yang resmi jadi undang-undang kalaupun presiden belum menandatanganinya setelah masa 30 hari pasca disahkannya RUU Ciptaker ini oleh DPR 5 Oktober 2020.

Apa sih tujuan dibuatnya UU Cipta Kerja ini?

Secara garis besar, seperti yang sejak lama pemerintah sampaikan bahwa Indonesia bersiap menjadi negara maju dengan pendapatan per kapita masyarakat yang tinggi pada 2045.

Bahkan lembaga riset internasional, McKinsey Global Institute, pernah bilang Indonesia bakal jadi negara maju pada 2030.

Namun, bukan tanpa syarat bagi Indonesia untuk mewujudkan potensi dan menghindarkan diri dari jebakan kelas menengah (middle income trap), mengingat Indonesia berada pada level negara berkembang sejak 1980-an.

Penyederhanaan

Butuh kebijakan strategis untuk mengantarkan Indonesia dengan kualitas atau kesejahteraan penduduknya dari rendah atau dalam tahap perkembangan, menuju sebuah negara dengan kesejahteraan tinggi sebagai negara maju.

Indikator atau tolok ukur dalam menentukan apakah suatu negara itu masih dalam tahap berkembang atau sudah menjadi negara maju adalah bagaimana:

- Pendapatan perkapita (penghasilan masyarakatnya per tahun)

- Pendapatan Domestik Bruto atau PDB (perekonomian negara secara keseluruhan)

- Angka harapan hidup (tingkat kematian dari kelahiran dan lainnya)

- Indeks Pembangunan Manusia atau IPM (kualitas penduduknya termasuk dari segi pendidikan)

- Indeks gini (tingkat kesenjangan antara kaya dan miskin)

Sementara itu, modal Indonesia untuk selangkah menuju negara maju cukup mumpuni. Mulai dari Sumber Daya Alam (SDA), Sumber Daya Manusia (SDM) atau demografi/jumlah penduduk usia produktif, dan lainnya.

Dari kacamata perekonomian secara menyeluruh itulah bisa dibilang Undang-Undang (UU) Cipta Kerja lahir.

UU Cipta Kerja disusun dari 76 undang-undang yang terdiri atas 15 bab dan 186 pasal, yang mencakup beberapa klaster seperti:

- Penyederhanaan perizinan berusaha

- Persyaratan investasi

- Ketenagakerjaan

- Perlindungan dan pemberdayaan UMKM

- Kemudahan berusaha (termasuk klaster perpajakan)

- Dukungan riset dan inovasi

- Dukungan administrasi pemerintahan

- Pengenaan sanksi

- Pengadaan lahan

- Investasi pemerintah pusat dan proyek strategis nasional

- Kawasan ekonomi khusus

Oleh karena itu, butuh penyederhanaan kebijakan dan pengaturan dari berbagai sektor yang mana dalam UU Cipta Kerja memiliki berbagai tujuan sesuai dengan masing-masing klaster dari omnibus law ini.

Mulai dari untuk menciptakan dan meningkatkan lapangan kerja, menarik investasi hingga pada akhirnya menggerakkan dan mendorong roda perekonomian.

Update terbaru, UU Cipta Kerja yang memuat klaster perpajakan ini resmi berlaku dan diundangkan awal November 2020 dalam Undang-Undang Nomor 11 Tahun 2020 tentang Cipta Kerja.

Dari beberapa klaster dalam UU Omnibus Law Cipta Kerja ini, Mekari Klikpajak akan mengulas poin-poin apa saja yang terdapat pada pasal di klaster perpajakan UU Cipta Kerja ini.

Apa itu ‘Omnibus Law’?

Pengertian omnibus law adalah sebuah konsep penggabungan secara resmi atau amandemen dari beberapa peraturan perundang-undangan, menjadi satu bentuk undang-undang baru.

Penggabungan beberapa peraturan perundang-undangan ini dilakukan untuk menyederhanakan peraturan dan mengatasi tumpah tindih regulasi yang salah satunya menyebabkan masalah dan menghambat pelaksanaan kebijakan yang diperlukan.

Konsep omnibus law atau juga dikenal dengan omnibus bill sendiri umumnya digunakan di negara yang menganut common law, seperti Amerika Serikat dalam membuat regulasi.

Bisa diartikan, istilah Omnibus Law UU Cipta Kerja adalah penggabungan dari beberapa undang-undang dengan memangkas beberapa pasal dari undang-undang sebelumnya menjadi sebuah peraturan perundang-undangan yang lebih sederhana.

Termasuk di dalamnya adalah penggabungan dari beberapa undang-undang perpajakan.

Ilustrasi penggabungan peraturan secara resmi (amandemen)

Ilustrasi penggabungan peraturan secara resmi (amandemen)

Sebagian ‘Omnibus Law’ Perpajakan Sudah Ada di UU 2/2020

Pemerintah juga menegaskan bahwa omnibus law perpajakan dalam UU Cipta Kerja bukanlah keseluruhan dari yang disusun.

Akan tetapi, sebagian kebijakan omnibus law perpajakan ini sudah masuk dalam Peraturan Pengganti Undang-Undang (Perppu) No. 1/2020 yang juga sudah disahkan menjadi UU No. 2/2020 tentang:

Penetapan Perppu No. 1/2020 tentang Kebijakan Keuangan Negara dan Stabilitas Sistem Keuangan untuk Penanganan Pandemi Corona Virus Disease 2019 (Covid-19) dan/atau dalam Rangka Menghadapi Ancaman yang Membahayakan Perekonomian Nasional dan/atau Stabilitas Sistem Keuangan Menjadi Undang-Undang.

Omnibus law perpajakan yang sudah masuk dalam UU No. 2/2020 adalah:

- Penurunan tarif PPh Badan

- Pengenaan pajak digital

Ilustrasi penurunan tarif PPh Badan dalam omnibus law perpajakan

Ilustrasi penurunan tarif PPh Badan dalam omnibus law perpajakan

4 UU Perpajakan Dilebur dalam UU Cipta Kerja

UU Cipta Kerja memuat klaster perpajakan yang tercantum pada Bab VI terkait Kemudahan Berusaha, yang berisi empat pasal, yaitu Pasal 111, 112, 113, dan 114.

4 undang-undang perpajakan yang diatur dalam UU Cipta Kerja adalah:

- UU PPh, yaitu Undang-Undang UU No. 7/1983 tentang Pajak Penghasilan jo. UU No. 36/2008.

- UU PPN dan PPnBM, yaitu Undang-Undang UU No. 8/1983 tentang Pajak Pertambahan Nilai (PPN) Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (PPnBM) jo. UU No. 42/2009.

- UU KUP, yaitu Undang-Undang No. 16/2009 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) jo. UU No. 6/1983.

- UU PDRD, yaitu Undang-Undang No. 28/2009 tentang Pajak Daerah dan Retribusi Daerah (PDRD)

Note: Penurunan Tarif PPh Badan sebesar 22% hingga 17%

Tujuan Klaster Perpajakan di UU Cipta Kerja

Adanya klaster perpajakan di UU Cipta Kerja ini sebagai penyesuaian dari berbagai aspek pengaturan terkait investasi yang belum masuk dalam UU 2/2020.

Perubahan undang-undang dalam klaster perpajakan di UU Cipta Kerja lebih kepada hal-hal yang berkaitan dengan ekosistem investasi.

Harapannya, ada kepastian hukum bagi pelaku usaha atau investor untuk berinvestasi dan menciptakan lapangan kerja di Indonesia, pada akhirnya meningkatkan daya beli masyarakat dan mengerek pertumbuhan ekonomi.

Ilustrasi UU Cipta Kerja klaster perpajakan

Ilustrasi UU Cipta Kerja klaster perpajakan

Poin-Poin UU Cipta Kerja Bidang Perpajakan

Aspek-aspek yang merupakan poin dalam Omnibus Law UU Cipta Kerja klaster Perpajakan adalah:

a. Perubahan dalam UU PPh

1. Tidak Kena Pajak Dividen

Dividen yang diterima orang pribadi atau badan dikecualikan dari pajak dividen dengan syarat

Penghasilan dividen yang berasal dari dalam negeri maupun luar negeri yang diperoleh Wajib Pajak (WP) orang pribadi atau badan dikecualikan dari pengenaan pajak.

Syaratnya, dividen itu diinvestasikan di Indonesia.

Syarat berikutnya, dividen dan penghasilan setelah pajak yang diinvestasikan paling sedikit 30% dari laba setelah pajak, serta bagi WP Badan syaratnya sahamnya tidak diperdagangkan di bursa efek Indonesia sebelum DJP menerbitkan surat ketetapan pajak dividen tersebut.

Hal ini tertuang dalam Pasal 4 ayat (3) huruf f UU Cipta Kerja.

Jika dividen dan penghasilan setelah pajak dari suatu BUT di luar negeri yang diinvestasikan di Indonesia kurang dari 30% dari jumlah laba setelah pajak, maka ketentuannya:

- Atas dividen dan penghasilan setelah pajak yang diinvestasikan dikecualikan dari PPh

- Atas selisih dari 30% laba setelah pajak dikurangi dengan dividen diinvestasikan dikenai PPh

- Atas sisa laba setelah pajak dikurangi dengan dividen yang diinvestasikan tidak dikenai PPh

Note: Ingat! WP Badan PT Tak Bisa Pakai PPh Final 0,5% Mulai 2021

2. Tarif PPh dari Bunga Turun

Penurunan tarif PPh Pasal 26 atas penghasilan bunga

Ini merupakan penambahan dalam Pasal 26 tentang PPh pada klaster perpajakan UU Cipta Kerja, yakni pada ayat (1b) yang menyebutkan:

Tarif sebesar 20% dari jumlah bruto oleh pihak yang wajib membayarkan bunga termasuk premium, diskonto, dan imbalan sehubungan dengan jaminan pengembalian utang, dapat diturunkan dengan Peraturan Pemerintah (PP).

Ilustrasi pajak dividen yang diatur dallam UU Cipta Kerja

Ilustrasi pajak dividen yang diatur dallam UU Cipta Kerja

3. Ketentuan Pemajakan WNI dan WNA

Penegasan tentang Subjek Pajak Dalam Negeri (SPDN) dan Subjek Pajak Luar Negeri (SPLN)

Artinya, baik WNI maupun WNA memiliki kewajiban sama terkait pajak penghasilan di dalam negeri maupun ketika WNI berada di luar negeri.

Ketentuan ini merupakan perubahan pada Pasal 2 UU PPh.

Semua jenis penghasilan yang diperoleh WNA (orang atau badan) di wilayah hukum Indonesia menjadi objek pajak yang bisa dipungut pemerintah karena menjadi SPDN.

Sedangkan bagi WNI, dapat menjadi SPLN jika menjalankan usaha atau melakukan kegiatan usaha melalui Badan Usaha Tetap (BUT) di Indonesia dan memperoleh penghasilan dari Indonesia dengan tidak menjalankan usaha atau melalui BUT di Indonesia.

Berikut bunyi pasal tentang WNI atau WNA jadi subjek pajak dalam negeri di UU Cipta Kerja, yang tertuang dalam Pasal 2 ayat (3) huruf a:

Orang pribadi yang merupakan WNI maupun WNA, yang;

- Bertempat tinggal di Indonesia;

- Berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan; atau

- Dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia

Bunyi pasal tentang WNI atau WNA yang jadi subjek pajak luar negeri di UU Cipta Kerja, tertuang dalam Pasal 2 ayat (4) huruf a, b, c, dan d:

- Orang pribadi yang tidak bertempat tinggal di Indonesia;

- WNA yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan;

- WNI yang berada di luar Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan serta memenuhi persyaratan:

- Badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia, yang menjalankan usaha atau melakukan kegiatan melalui BUT di Indonesia atau yang dapat menerima atau memperoleh penghasilan dari Indonesia tidak dari menjalankan usaha atau melakukan kegiatan melalui BUT di Indonesia.

Ilustrasi WNA yang merupakan objek pajak penghasilan dalam negeri yang diatur lagi dalam UU Cipta Kerja

Ilustrasi WNA yang merupakan objek pajak penghasilan dalam negeri yang diatur lagi dalam UU Cipta Kerja

4. Tidak Dikenakan Pajak

Pengecualian dari objek pajak untuk WNA

Artinya, bagi WNA yang merupakan subjek pajak dalam negeri akan dikecualikan dari objek pajak alias tidak dikenakan pajak penghasilan jika tidak memenuhi kriteria tertentu sesuai ketentuan.

Ini merupakan penambahan dalam Pasal 4 tentang PPh pada klaster perpajakan di Pasal 111 UU Cipta Kerja.

Disebutkan, dalam Pasal 4 ayat (1a), bahwa WNA yang telah menjadi SPDN dikenai PPh hanya atas penghasilan yang diterima atau diperoleh dari Indonesia dengan ketentuan:

- Memiliki keahlian tertentu

- Berlaku selama 4 tahun pajak yang dihitung sejak menjadi SPDN

Tapi pengecualian pengenaan PPh tidak berlaku bagi WNA yang memanfaatkan Perjanjian Penghindaran Pajak Berganda (P3B) antara Indonesia dengan negara mitra.

Semua Pasal 4 ayat (1a), ketentuan lebih lanjut mengenai kriteria keahlian tertentu serta tata cara pengenaan PPh bagi WNA tersebut akan diatur dalam PMK (Peraturan Menteri Keuangan).

Note: Cara Lapor SPT Online Warga Negara Asing yang Bekerja di Indonesia

5. Pengaturan Dana Setoran Haji

Pengelolaan dana setoran Biaya Penyelenggaraan Ibadah Haji (BPIH)

Terkait pengelolaan dana setoran BPIH ini merupakan penambahan dalam Pasal 4 tentang PPh pada klaster perpajakan Pasal 111 UU Cipta Kerja, yakni huruf o dan p.

Dalam Pasal 4 ayat (3) huruf o, disebutkan:

Dana setoran BPIH dan/atau BPIH khusus, dan penghasilan dari pengembangan keuangan haji dalam bidang atau instrumen keuangan tertentu, diterima Badan Pengelola Keuangan Haji (BPKH), yang ketentuannya diatur dalam PMK.

Sedangkan dalam Pasal 4 ayat (3) huruf p, tertulis:

Sisa lebih yang diterima/diperoleh badan usaha atau lembaga sosial dan keagamaan yang terdaftar pada instansi yang membidanginya, yang ditanamkan kembali dalam bentuk sarana dan prasarana sosial dan keagamaan dalam jangka waktu paling lama 4 tahun sejak diperolehnya sisa lebih tersebut, atau ditempatkan sebagai dana abadi yang ketentuannya diatur lebih lanjut dengan PMK.

Ilustrasi pajak penghasilan dalam UU Cipta Kerja

Ilustrasi pajak penghasilan dalam UU Cipta Kerja

d. Perubahan UU PPN dan PPnBM di UU Cipta Kerja

1. Pengkreditan Pajak Masukan

Relaksasi PPN termasuk pengkreditan pajak masukan PPN

Pelonggaran terkait pengkreditan Pajak Masukan dalam klaster perpajakan pada Pasal 112 UU Cipta Kerja.

Merujuk pada Pasal 9 ayat (2a), PKP dapat melakukan pengkreditan Pajak Masukan walaupun:

- PKP belum melakukan penyerahan BKP dan/atau JKP dan/atau ekspor BKP dan/atau JKP, Pajak Masukan atas perolehan BKP/JKP.

- PKP yang impor BKP.

- PKP memanfaatkan BKP tidak berwujud dan/atau JKP tidak berwujud dari luar daerah pabean di dalam daerah pabean.

Sementara itu, beberapa ketentuan pada Pasal 9 ayat (8) terkait pengkreditan Pajak Masukan yang tidak dapat dilakukan bagi pengeluaran seperti berikut ini telah dihapus:

- Perolehan BKP atau JKP sebelum pengusaha dikukuhkan sebagai PKP.

- Pemanfaatan BKP tidak berwujud atau pemanfaatan JKP dari luar daerah pabean sebelum pengusaha dikukuhkan sebagai PKP.

- Perolehan BKP atau JKP yang pajak masukannya ditagih dengan penerbitan ketetapan pajak.

- Perolehan BKP atau JKP yang pajak masukannya tidak dilaporkan dalam Surat Pemberitahuan Masa PPN, yang ditemukan pada waktu dilakukan pemeriksaan.

- Perolehan BKP selain barang modal atau JKP sebelum PKP berproduksi sebagaimana pada ayat (2a).

Dengan dihapusnya beberapa ayat 8 Pasal 9 tersebut, artinya berbagai jenis pengeluaran yang dilakukan atas BKP/JKP tersebut dalam UU Cipta Kerja, Pajak Masukannya dapat dikreditkan.

Dari penghapusan beberapa ketentuan pada huruf Pasal 9 ayat (8) tersebut, maka ada penambahan dalam pasal ini yang masih berkaitan dengan poin yang dihapus dan tercantum pada Pasal 9 ayat (9a), (9c), dan (9c), diantaranya:

- Pengkreditan Pajak Masukan 80% dari Pajak Keluaran

Dari perolehan BKP/JKP ataupun pemanfaatan BKP tidak berwujud maupun JKP dari luar daerah pabean sebelum pengusaha dikukuhkan sebagai PKP, dapat mengkreditkan Pajak Masukan sebesar 80% dari Pajak Keluaran yang seharusnya dipungut.

- Dapat mengkreditkan BKP/JKP belum dilaporkan dalam SPT Masa PPN

PKP dapat mengkreditkan Pajak Masukan atas perolehan BKP/JKP, impor BKP/JKP, serta pemanfaatan BKP tidak berwujud/JKP dari luar daerah pabean di dalam daerah pabean yang tidak dilaporkan dalam Surat Pemberitahuan (SPT) Masa PPN yang diberitahukan dan/atau ditemukan pada waktu dilakukan pemeriksaan.

- Mengkreditkan Pajak Masukan yang ditagih dengan penerbitan ketetapan pajak

PKP dapat mengkreditkan Pajak Masukan dari BKP/JKP, impor BKP/JKP, pemanfaatan BKP tidak berwujud atau JKP dari luar daerah pabean di dalam daerah pabean yang ditagih dengan penerbitan ketetapan pajak, sebesar jumlah pokok PPN yang tercantum dalam ketetapan pajak, dengan ketentuan ketetapan pajak dimaksud telah dilakukan pelunasan dan tidak dilakukan upaya hukum serta memenuhi ketentuan pengkreditan sesuai UU ini.

Ilustrasi mengkreditkan Pajak Masukan yang diatur dalam UU Cipta Kerja

Ilustrasi mengkreditkan Pajak Masukan yang diatur dalam UU Cipta Kerja

2. Masa Pengkreditan Pajak Masukan

Dapat mengkreditkan Pajak Masukan yang belum dikreditkan dengan Pajak Keluaran pada Masa Pajak yang sama pada masa pajak berikutnya paling lama 3 bulan setelah berakhirnya masa pajak saat Faktur Pajak dibuat

Hal ini tertuang dalam Pasal 9 ayat (9) yang menyebutkan:

Pajak Masukan yang dapat dikreditkan tetapi belum dikreditkan dengan Pajak Keluaran pada Masa Pajak yang sama, dapat dikreditkan pada Masa Pajak berikutnya paling lama 3 Masa Pajak setelah berakhirnya Masa Pajak saat Faktur Pajak dibuat sepanjang belum dibebankan sebagai biaya atau belum ditambahkan (dikapitalisasi) dalam harga perolehan BKP atau JKP serta memenuhi ketentuan pengkreditan sesuai UU ini.

3. Membuat Faktur Pajak Tanpa Identitas Pembeli

Pengusaha Kena Pajak (PKP) pedagang eceran dapat membuat Faktur Pajak tanpa mencantumkan identitas pembeli

Hal ini tertuang dalam Pasal 112 UU Cipta Kerja klaster perpajakan pada Pasal 13 ayat (5a) yang mengatur pembuatan Faktur Pajak oleh PKP pedagang eceran, yang berbunyi:

PKP pedagang eceran dapat membuat Faktur Pajak tanpa mencantumkan keterangan mengenai identitas pembeli serta nama dan tanda tangan penjual dalam hal melakukan penyerahan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP) kepada pembeli dengan karakteristik konsumen akhir, yang diatur lebih lanjut dengan PMK.

Ilustrasi membuat Faktur Pajak sesuai ketentuan dalam UU Cipta Kerja

Ilustrasi membuat Faktur Pajak sesuai ketentuan dalam UU Cipta Kerja

c. Perubahan UU KUP di UU Cipta Kerja

1. Penurunan Sanksi Telat Lapor SPT dan Kurang Bayar Pajak

Penggunaan tingkat suku bunga acuan untuk sanksi terlambat dan kurang bayar pajak

Sebelumnya, pengenaan sanksi terlambat dan kurang bayar pajak sebesar 2% per bulan dalam UU KUP No. 6/1983 yang diubah dengan UU 16/2009.

Pada UU Cipta Kerja, diubah menjadi disesuaikan dengan tingkat atau tarif suku bunga acuan per bulan.

- Jika pembetulan SPT dan utang pajak jadi lebih besar

Apabila WP membetulkan sendiri SPT-nya yang mengakibatkan utang pajak menjadi lebih besar, maka sanksinya dikenakan tarif bunga per bulan yang ditetapkan Menkeu dihitung berdasarkan suku bunga acuan ditambah 5% dan dibagi 12 yang berlaku pada tanggal dimulainya penghitungan sanksi, paling lama 24 bulan.

Hal ini tertuang dalam Pasal 8 ayat (2b).

- Jika kurang bayar karena pembetulan SPT Tahunan/Masa

Apabila kurang bayar terjadi karena pembetulan SPT Tahunan/Masa, akan dikenakan sanksi dengan tarif bunga per bulan yang ditetapkan Menkeu dihitung berdasarkan suku bunga acuan ditambah 5% dibagi 12, paling lama 24 bulan.

- Jika tidak melunasi SPT yang kurang bayar

Jika WP tidak melunasi SPT kurang bayar akibat pengungkapan ketidakbenaran pengisian sesuai batas waktu yang ditentukan, akan dikenakan tarif bunga per bulan yang ditetapkan Menkeu dihitung berdasarkan suku bunga acuan ditambah 10% dan dibagi 12, paling lama 24 bulan.

- Terlambat membayar PPh Pasal 29 SPT Tahunan

Keterlambatan pembayaran PPh 29 dalam SPT Tahunan akan dikenakan sanksi denda dengan tarif bunga per bulan ditetapkan Menkeu dihitung berdasarkan suku bunga acuan ditambah 5% dibagi 12, paling lama 24 bulan.

- Jika terlambat bayar SPT Masa

Jika terlambat melakukan pembayaran SPT Masa dikenakan sanksi tarif bunga per bulan yang ditetapkan Menkeu dihitung berdasarkan suku bunga acuan ditambah 5% dibagi 12 dan paling lama 24 bulan.

- Jika telah mendapatkan SKPKB

Apabila tidak melunasi pajak kurang bayar dan telah memperoleh Surat Ketetapan Pajak Kurang Bayar (SKPKB) akan dikenakan sanksi denda dengan tarif bunga per bulan ditetapkan Menkeu dihitung berdasarkan suku bunga acuan ditambah 15% dibagi 12 dan paling lama 24 bulan.

Dengan metode penghitungan baru ini hasilnya bisa lebih rendah dari sanksi sebelumnya yang ada pada UU KUP.

Contoh:

Misal tingkat bunga acuan 8% kemudian ditambah 5% lalu dibagi 12. Maka hasilnya sanksi dendanya sebesar sekira 1,08%.

Note: File CSV Pajak: Pengertian, File Error, Cara Upload

2. Penurunan Sanksi Pelaporan Pajak Tidak Sesuai

Penyampaian Surat Pemberitahuan (SPT) Pajak tidak benar dikenakan denda 100%

Pengenaan sanksi administrasi berupa denda sebesar 100% dari jumlah pajak yang kurang bayar pada saat pengungkapan pelaporan pajak yang tidak benar ini lebih rendah dari yang sebelumnya tertulis pada UU KUP yang sebesar 150%.

Sanksi ini dikenakan pada WP, yang:

- Tidak menyampaikan SPT

- Menyampaikan SPT yang isinya tidak benar atau tidak lengkap, atau melampirkan keterangan yang isinya tidak benar

Ketentuan sanksi administrasi berupa denda 100% dari jumlah pajak terutang ini tertuang dalam Pasal 8 ayat (3a).

3. Surat Tagihan Pajak

Denda kurang bayar atas STP bagi PKP

Dalam Pasal 14 ayat (3) dalam klaster perpajakan UU Cipta Kerja ini, jika PPh Pengusaha Kena Pajak (PKP) kurang bayar akan dikenakan sanksi administratif berupa bunga sebesar tarif bunga per bulan yang ditetapkan Menkeu dihitung sejak saat terutangnya pajak atau berkahirnya Masa Pajak, bagian Tahun Pajak, atau Tahun Pajak sampai dengan diterbitkannya Surat Tagihan Pajak (STP).

4. PKP Tidak Terbitkan Faktur

Faktur tidak lengkap kena sanksi 1%

Dalam Pasal 14 ayat (5) klaster perpajakan UU Cipta Kerja, disebutkan sanksi dalam STP karena PKP tidak menerbitkan faktur atau menerbitkan faktur tidak lengkap akan dikenakan sanksi 1% dari Dasar Pengenaan Pajak (DPP).

5. Sanksi Terkait SKPKBT

Denda terlambat bayar atas SKPKBT dan lainnya

STP keterlambatan pembayaran Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), SK Pembetulan, SK Keberatan, Banding dan Pengajuan Kembali, akan dikenakan sanksi bunga per bulan yang ditetapkan Menkeu dihitung berdasarkan suku bunga acuan dibagi 12 dan maksimal 24 bulan.

6. Sanksi Penundaan Pembayaran

Bunga penundaaan pembayaran karena mengangsur

Besar sanksi bunga dari penundaan pembayaran karena mengangsur dikenakan tarif bunga yang ditetapkan Menkeu dihitung berdasarkan suku bunga acuan dibagi 12, maksimal 24 bulan.

Sedangkan bunga atas STP penundaan yang nilainya lebih kecil, dikenakan tarif bunga yang ditetapkan Menkeu dihitung berdasarkan suku bunga acuan dibagi 12, maksimal 24 bulan.

7. Penghentian Penyidikan

Sanksi denda tiga kali lipat

Dalam Pasal 44B klaster perpajakan UU Cipta Kerja, penghentian penyidikan tindak pidana di bidang perpajakan hanya dilakukan setelah WP melunasi utang pajak yang tidak/kurang bayar/seharusnya dikembalikan dan ditambah dengan sanksi administrasi berupa denda sebesar 3 kali jumlah pajak yang tidak/kurang dibayar, atau yang tidak seharusnya dikembalikan.

Ilustrasi sanksi denda terlambat dan kurang bayar pajak sesuai UU Cipta Kerja

Ilustrasi sanksi denda terlambat dan kurang bayar pajak sesuai UU Cipta Kerja

d. Perubahan UU PDRD di UU Cipta Kerja

Sinkronisasi pajak daerah

Dalam Pasal 156 A pada UU Cipta Kerja terkait Pajak Daerah dan Retribusi Daerah (PDRD), pemerintah pusat dalam hal ini Menteri Keuangan memiliki kewenangan untuk mengevaluasi rancangan peraturan daerah maupun peraturan daerah yang sudah ada terkait PDRD.

Ketika suatu perda dinyatakan sudah dicabut oleh presiden, maka pemda tidak bisa lagi menerapkan perda terkait PDRD tersebut. Jika melanggar, dikenakan sanksi penundaan atau pemotongan dana alokasi umum dan/atau dana bagi hasil.

Itulah beberapa poin-poin perubahan maupun penambahan dari undang-undang perpajakan yang dimasukkan dalam UU Cipta Kerja yang bisa dijadikan informasi tambahan bagi Anda pelaku usaha dan lainnya untuk menunjang aktivitas perpajakan.

Agar lebih mudah melakukan urusan perpajakan, mulai dari menghitung, membayar dan melaporkan pajak Anda, gunakan aplikasi pajak online Klikpajak.id.

Klikpajak.id adalah Penyedia Jasa Aplikasi Perpajakan (PJAP) atau Application Service Provider (ASP) mitra resmi DJP yang disahkan dengan Surat Keputusan Direktur Jenderal Pajak Nomor KEP-169/PJ/2018.

Lakukan cara yang mudah untuk bayar dan lapor pajak kapan saja dan di mana saja dengan aplikasi pajak online Klikpajak.id

Lakukan cara yang mudah untuk bayar dan lapor pajak kapan saja dan di mana saja dengan aplikasi pajak online Klikpajak.id

Mengurus Perpajakan dengan Cara yang Praktis di Klikpajak

Jika bisa praktis, kenapa harus menggunakan cara-cara yang dapat menyita banyak waktu dan tenaga Anda untuk urusan perpajakan?

Anda dapat menemukan semua kemudahan mengurus dan melakukan administrasi perpajakan ini melalui Klikpajak.

Karena Klikpajak didukung dengan teknologi cloud yang memudahkan Anda melakukan aktivitas perpajakan hanya dalam satu platform dan mengaksesnya di mana pun dan kapan saja Anda inginkan.

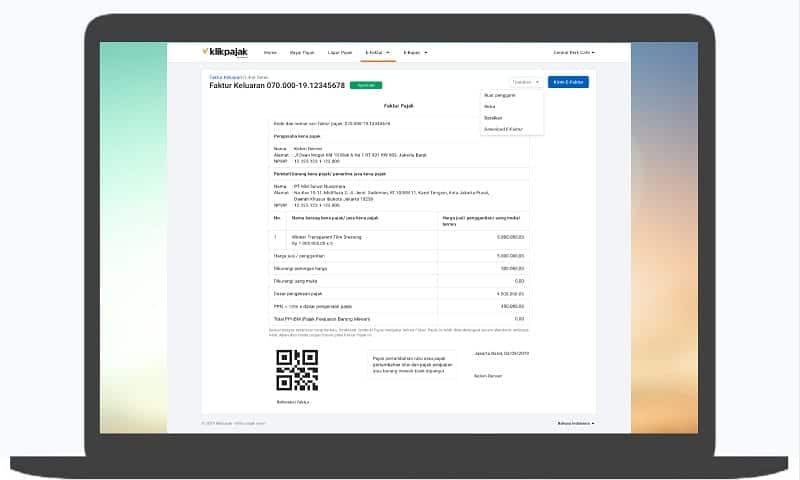

Contoh fitur lengkap pajak online Klikpajak

Contoh fitur lengkap pajak online Klikpajak

Bisa Membuat e-Faktur Tanpa ‘Install’ Aplikasi

Karena berbasis web, Anda dapat membuat e-Faktur tanpa harus melakukan update atau menginstal aplikasi terlebih dahulu.

Seperti diketahui, mulai 1 Oktober 2020 DJP telah mewajibkan pengguna e-Faktur client desktop harus update e-Faktur 3.0 karena e-Faktur versi 2.2 telah ditutup.

Note: Ini perbedaan e-Faktur 3.0 dan e-Faktur 2.2

Melalui e-Faktur Klikpajak, Anda tidak perlu repot-repot download patch terbaru e-Faktur ini karena Anda bisa langsung menggunakannya dan memanfaatkan fitur prepopulated e-Faktur pada versi 3.0 ini.

“Gunakan aplikasinya, biar Klikpajak yang mengurus sistemnya untuk mempermudah pembuatan e-Faktur hingga pelaporan SPT Masa PPN Anda.”

Di e-Faktur Klikpajak, Anda juga dapat mengelola Nomor Seri Faktur Pajak (NSFP) dan memperoleh Surat Pemberitahuan PPN sesuai data yang diunggah ke DJP.

Bahkan pembuatan dan pengelolaan e-Faktur Anda semakin cepat karena salah satu kelebihan Klikpajak adalah terintegrasi dengan aplikasi akuntansi online Jurnal by Mekari – Simple Online Accounting Software.

Anda dapat menarik data langsung dari pembukuan atau laporan keuangan Jurnal.id tanpa harus keluar masuk platform lagi.

Tentu saja, hal ini semakin menghemat waktu Anda, bukan?

Untuk mengetahui bagaimana cara membuat e-Faktur, bayar PPN dan melaporkan SPT Masa PPN, lihat tutorialnya di SINI.

Lebih jelasnya bagaimana cara membuat:

- Cara membuat Faktur Keluaran

- Membuat Faktur Pengganti

- Cara membuat Faktur Pajak Pembatalan

- Membuat Faktur Pajak Retur

- Cara menghapus ‘Draft’ Faktur Pajak

Berikut panduan langkah-langkah membuat berbagai jenis Faktur Pajak melalui e-Faktur ‘Online’.

Contoh fitur membuat Faktur Pajak di e-Faktur Klikpajak

Contoh fitur membuat Faktur Pajak di e-Faktur Klikpajak

Membuat Bukti Potong PPh 23/26 di e-Bupot Klikpajak

Klikpajak juga dilengkapi fitur e-Bupot yang memudahkan Anda menerbitkan Bukti Potong dan mengelola bukti pemotongan dalam jumlah banyak lebih mudah.

Bahkan melalui fitur e-Bupot Klikpajak, Anda dapat langsung menarik data laporan keuangan elektronik yang akan dibuatkan bukti pemotongan pajaknya maupun pelaporan SPT PPh 23/26.

Wajib e-Bupot

Seperti diketahui, baik WP Pengusaha Kena Pajak (PKP) maupun Non-PKP yang melakukan transaksi yang mengharuskan membuat bukti pemotongan PPh 23/26 wajib menggunakan e-Bupot mulai 1 Oktober untuk masa pajak September 2020.

Wajib e-Bupot bagi WP PKP dan Non-PKP ini diatur dalam Kepdirjen Nomor KEP-368/PJ/2020 tentang Penetapan Pemotong PPh Pasal 23/26 yang Diharuskan Membuat Bukti Pemotongan dan Diwajibkan Menyampaikan SPT Masa PPh Pasal 23/26 Berdasarkan PER-04/PJ/2017.

Keunggulan e-Bupot Klikpajak

Berikut keunggulan e-Bupot Klikpajak yang dapat membantu bisnis perusahaan:

- Pengelolaan bukti pemotongan dalam jumlah banyak lebih mudah karena alur pembuatan yang efisien dan ramah penggunaan (user friendly).

- Penghitungan pajak otomatis pada SPT Masa PPh 23/26.

- Pengiriman bukti pemotongan pajak langsung ke lawan transaksi.

- Bukti pemotongan serta pelaporan SPT Masa PPh 23/26 tidak perlu ditandatangani dengan tanda tangan basah.

- Bukti pemotongan dan bukti pelaporan tersimpan aman, baik di Klikpajak dan DJP.

- e-Bupot Klikpajak juga terintegrasi dengan sistem pembukuan akuntansi online Jurnal.id, sehingga semakin mudah dalam pembuatan bukti potong.

- e-Bupot Klikpajak juga memiliki performa yang dapat di-scale up sesuai kebutuhan.

- Layanan support pajak yang dapat diandalkan dan tutorial dalam penggunaan aplikasi yang terus diperbarui.

- Fitur e-Bupot Klikpajak juga menyediakan data untuk kebutuhan rekapitulasi dan rekonsiliasi data faktur pajak atas transaksi yang dilakukan.

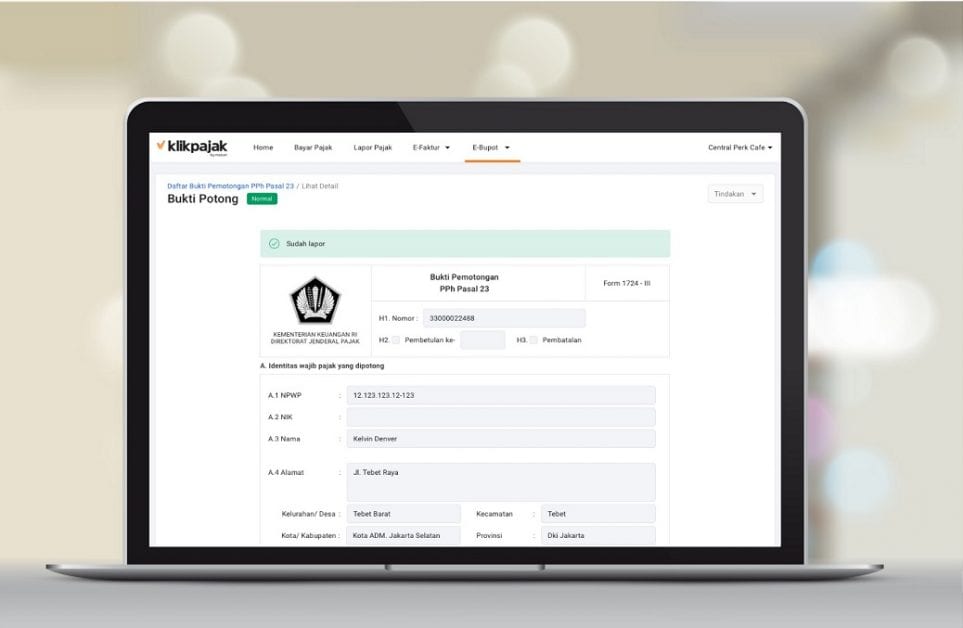

Contoh fitur membuat bukti potong PPh 23/26 di e-Bupot Klikpajak

Contoh fitur membuat bukti potong PPh 23/26 di e-Bupot Klikpajak

Membuat Kode Billing Sekaligus Bayar Pajak di e-Billing

Sebelum menyetor pajak, Anda perlu mendapatkan Kode Billing atau ID Billing terlebih dahulu dari DJP sebagai syarat untuk membayar pajak.

Anda dapat membuat Kode Billing untuk semua jenis Kode Akun Pajak (KAP) dan Kode Jenis Setoran (KJS) dengan mudah dan gratis.

Semua riwayat ID Billing dan SSP akan tersimpan dengan aman sesuai jenis dan masa pajak yang diinginkan.

Begitu juga Nomor Transaksi Penerimaan Negara (NTPN) juga akan disimpan dengan rapi dan aman pada Arsip Pajak di Klikpajak.

Sistem e-Billing akan membimbing Anda mengisi Surat Setoran Pajak (SSP) elektronik dengan benar sesuai transaksi.

“Klikpajak akan menerbitkan ID Billing Anda resmi dari DJP dan Anda dapat langsung membayar pajak tanpa harus keluar dari platform. Karena e-Billing Klikpajak terintegrasi dengan bank persepsi yang ditunjuk DJP untuk menerima pembayaran/setoran pajak.”

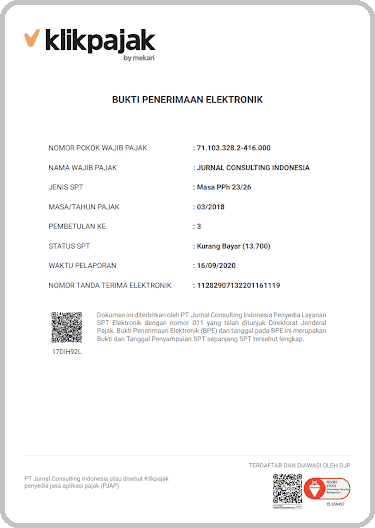

Setelah pembayaran pajak selesai, Anda akan langsung menerima Bukti Penerimaan Elektronik (BPE) resmi dari DJP.

Note: Langkah-langkah Cara Membuat Kode Billing dan Bayar Billing.

Contoh BPE yang diterbitkan Klikpajak resmi dari DJP

Contoh BPE yang diterbitkan Klikpajak resmi dari DJP

Lapor SPT Pajak di e-Filing Klikpajak Gratis!

Melalui e-Filing Klikpajak, Anda dapat melaporkan semua jenis SPT Tahunan/Masa dengan langkah-langkah yang mudah.

Lapor SPT pajak di e-Filing Klikpajak juga gratis selama, seperti:

- SPT Tahunan Pajak Badan

- SPT Masa (Bulanan) Pajak

- SPT Tahunan Pajak Pribadi

Setelah menyampaikan SPT Pajak, Anda akan peroleh bukti lapor dalam bentuk elektronik, yakni Bukti Penerimaan Elektronik (BPE) dari DJP, yang berisi:

- Informasi Nama Wajib Pajak (WP)

- Nomor Pokok Wajib Pajak (NPWP)

- Tanggal pembuatan BPE

- Jam pembuatan BPE

- Nomor Tanda Terima Elektronik (NTTE)

Melalui Klikpajak, Anda juga akan mendapatkan NTTE resmi dari DJP sebagai bukti lapor.

Mudah Lihat Batas Waktu Bayar dan Lapor Pajak

Tak perlu bingung kapan waktunya harus membayar dan melaporkan pajak Anda tepat waktu.

Hindari sanksi atau denda telat bayar dan lapor pajak, lebih mudah lihat semua jadwal pembayaran dan pelaporan pajak pada kalender saku di Kalender Pajak Klikpajak.

Bagaimana dengan keamanan data?

Bagaimana dengan keamanan data?

Tenang, Anda dapat menyimpan berbagai riwayat pembayaran atau bukti pelaporan pajak maupun aktivitas pajak lainnya dengan nyaman, karena keamanan dan kerahasiaan data terjamin.

Sebab Klikpajak sudah bersertifikat ISO 27001 dari Badan Standar Internasional ISO yang menjamin standar keamanan sistem teknologi informasi.

Sehingga Anda tidak perlu khawatir kehilangan bukti bayar atau lapor pajak hilang jika terjadi kerusakan atau kehilangan komputer maupun laptop.

Contoh sistem keamanan cloud yang terjamin

Contoh sistem keamanan cloud yang terjamin

Makin Mudah Lakukan Administrasi Perpajakan karena Terhubung Jurnal.id

Jurnal.id adalah software akuntansi online berbasis cloud dengan laporan keuangan lengkap seperti:

- Neraca keuangan

- Arus kas

- Laba-rugi

Dan lainnya yang memudahkan Anda mengelola faktur, biaya, stok barang, cash link atau transfer langsung dalam aplikasi, hingga melihat ringkasan bisnis dari smartphone Anda.

Note: Ingin mengetahui bagaimana integrasi aplikasi akuntansi online Jurnal.id dan aplikasi pajak online Klikpajak.id ini semakin memudahkan urusan Anda, selengkapnya lihat di SINI.

Contoh fitur akuntansi online Jurnal.id yang terintegrasi dengan aplikasi pajak online Klikpajak.id

Contoh fitur akuntansi online Jurnal.id yang terintegrasi dengan aplikasi pajak online Klikpajak.id

Tim ‘Support’ Klikpajak Selalu Siap Membantu Anda!

“Fitur Klikpajak membantu mempermudah urusan perpajakan bagi Anda para pelaku usaha, konsultan pajak, maupun bagi Anda yang berprofesi pada bagian keuangan atau sebagai tax officer di perusahaan.”

Sebagai mitra resmi DJP, Klikpajak akan membantu Anda dalam menghitung, membayar dan melaporkan pajak Anda.

Tinggal klik, semua urusan pajak Anda selesai dalam sekejap!

Ingin melihat bagaimana Klikpajak dapat membantu bisnis atau aktivitas Anda dalam membuat Faktur Pajak, Bukti Pemotongan pajak, penyampaian SPT Tahunan/Masa PPh dan PPN, serta berbagai aktivitas perpajakan lainnya secara efektif yang dapat menghemat banyak waktu Anda?

“Jangan segan menghubungi kami, karena kami senang berbicara dengan Anda. Jadwalkan demo dan kami dapat menunjukkan caranya untuk memudahkan Anda. Klikpajak mengerti yang Anda butuhkan.”

Cukup daftarkan email Anda di klikpajak.id dan temukan bagaimana Anda dapat melakukan urusan pajak dengan sangat menyenangkan. Lebih mudah dari sekadar yang Anda bayangkan.