Jika ada penghasilan yang dijadikan sebagai objek pajak, maka sesuai Undang-Undang Pajak Penghasilan (UU PPh) yang berlaku di Indonesia, ada juga subjek dan objek pajak yang dikecualikan dari PPh ini.

Seperti diketahui, ada beberapa macam jenis pajak penghasilan. Apa saja jenis-jenis PPh?

Sedangkan penghasilan yang terbebas dari pungutan atau dikecualikan dari PPh, berikut kami ulas untuk Anda sebagaimana dikutip dari UU PPh.

Subjek yang Tidak Termasuk Subjek Pajak

Sesuai dengan Pasal 3 Ayat (1) UU No. 36 Tahun 2008 tentang Pajak Penghasilan, yang tidak termasuk subjek pajak dalam negeri maupun luar negeri adalah:

1. Kantor perwakilan negara asing

2. Pejabat-pejabat perwakilan diplomatik dan konsulat atau pejabat-pejabat lain dari negara asing dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama-sama mereka dengan syarat bukan warga negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan di luar jabatan atau pekerjaannya tersebut serta negara bersangkutan memberikan perlakuan timbal balik

3. Organisasi-organisasi internasional dengan syarat:

- Indonesia menjadi anggota organisasi tersebut

- Tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan dari Indonesia selain memberikan pinjaman kepada pemerintah yang dananya berasal dari iuran para anggota

4. Pejabat-pejabat perwakilan organisasi internasional sebagaimana dimaksud pada huruf c, dengan syarat bukan warga negara Indonesia dan tidak menjalankan usaha, kegiatan, atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

Dalam beleid ini pun disebutkan, untuk organisasi internasional yang tidak termasuk subjek pajak pada huruf c tersebut ditetapkan dengan Keputusan Menteri Keuangan (KMK).

Ilustrasi pajak penghasilan

Ilustrasi pajak penghasilan

Penghasilan yang Dikecualikan dari Objek Pajak

Sebagaimana diatur dalam Pasal 4 ayat (3) UU PPh, berikut ini adalah yang dikecualikan dari objek pajak:

1. Bantuan atau sumbangan

Zakat atau sumbangan keagamaan yang wajib yang diterima oleh badan amil zakat atau lembaga keagamaan resmi yang ditunjuk pemerintah, tidak termasuk objek PPh 21.

Hal ini diatur dalam Pasal 4 ayat (3) huruf a UU PPh dan diperkuat oleh Peraturan Pemerintah (PP) Nomor 60 Tahun 2010, serta Peraturan Menteri Keuangan (PMK) Nomor 254/PMK.03/2010.

Dalam konteks ini, zakat dan sumbangan keagamaan dianggap sebagai pengurang penghasilan bruto, bukan sebagai penghasilan yang dikenai pajak.

2. Harta hibahan

Harta hibahan ini adalah yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil.

Di mana ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan (PMK) sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan.

3. Warisan

Penghasilan yang diterima berupa warisan atau hibah tidak dikenakan PPh Pasal 21 karena sifatnya bukan penghasilan dari pekerjaan atau jasa. Warisan secara eksplisit disebut dalam Pasal 4 ayat (3) huruf a UU PPh sebagai penghasilan yang dikecualikan dari objek pajak.

Sementara hibah juga dikecualikan dalam pasal yang sama, khususnya jika diterima oleh orang pribadi yang memiliki hubungan keluarga, dan bukan merupakan balas jasa atau imbalan dalam konteks pekerjaan.

4. Harta termasuk setoran tunai

Harta termasuk setoran tunai ini adalah yang diterima oleh badan sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf b sebagai pengganti saham atau sebagai pengganti penyertaan modal.

5. Penggantian atau imbalan

Penggantian atau imbalan ini sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan dari Wajib Pajak atau Pemerintah. Kecuali yang diberikan oleh bukan Wajib Pajak, Wajib Pajak yang dikenakan pajak secara final atau Wajib Pajak yang menggunakan norma penghitungan khusus (deemed profit).

6. Pembayaran dari perusahaan asuransi

Pembayaran dari perusahaan asuransi ini yakni ditujukan kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa.

Baca juga: 5 Metode Penentuan Transfer Pricing yang Wajar

7. Dividen atau bagian laba

Ketentuan adalah dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai Wajib Pajak dalam negeri, koperasi, badan usaha milik negara, atau badan usaha milik daerah, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat:

- Dividen berasal dari cadangan laba yang ditahan

- Bagi perseroan terbatas, badan usaha milik negara dan badan usaha milik daerah yang menerima dividen, kepemilikan saham pada badan yang memberikan dividen paling rendah 25% dari jumlah modal yang disetor

8. Iuran

Iuran ini merupakan yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan Menteri Keuangan, baik yang dibayar oleh pemberi kerja maupun pegawai.

9. Penghasilan dari modal

Penghasilan dari modal ini termasuk yang ditanamkan oleh dana pensiun sebagaimana dimaksud pada huruf g, dalam bidang-bidang tertentu yang ditetapkan dengan KMK.

10. Bagian laba

Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit penyertaan kontrak investasi kolektif.

11. Penghasilan yang diterima atau diperoleh perusahaan modal ventura

Penghasilan yang diterima atau diperoleh perusahaan modal ventura ini berupa bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan pasangan usaha tersebut:

- Merupakan perusahaan mikro, kecil, menengah, atau yang menjalankan kegiatan dalam sektor-sektor usaha yang diatur dengan atau berdasarkan PMK

- Sahamnya tidak diperdagangkan di bursa efek di Indonesia

12. Beasiswa

Beasiswa yang diberikan oleh pihak pemberi kerja kepada karyawan atau anggota keluarga karyawan tidak dikenakan PPh 21 jika memenuhi persyaratan sebagai beasiswa pendidikan.

Hal ini diatur dalam Pasal 4 ayat (3) huruf l UU PPh, yang menyatakan bahwa beasiswa yang tidak terkait dengan imbalan atas jasa atau pekerjaan tidak termasuk dalam objek pajak.

13. Sisa lebih

Sisa lebih hasil usaha yang diterima atau diperoleh badan atau lembaga nirlaba yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan pengembangan, yang telah terdaftar pada instansi yang membidanginya.

Kemudian ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan, dalam jangka waktu paling lama 4 tahun sejak diperolehnya sisa lebih tersebut, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan PMK.

14. Bantuan atau santunan

Bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara Jaminan Sosial (BPJS) kepada Wajib Pajak tertentu, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan PMK.

Ilustrasi kegiatan ekspor impor yang jadi objek PPh Pasal 22

Ilustrasi kegiatan ekspor impor yang jadi objek PPh Pasal 22

Dikecualikan dari Pemungutan PPh Pasal 22

1. Impor barang dan/atau penyerahan barang yang berdasarkan ketentuan peraturan perundang-undangan tidak terutang Pajak Penghasilan. Pengecualian ini harus dinyatakan dengan Surat Keterangan Bebas PPh Pasal 22 yang diterbitkan oleh Direktur Jenderal Pajak (DJP)

2. Impor barang yang dibebaskan dari pungutan Bea Masuk dan/atau Pajak Pertambahan Nilai (PPN).

Impor barang yang dibebaskan dari bea masuk di antaranya:

- yang dilakukan ke dalam Kawasan Berikat (kawasan tanpa bea masuk hingga barang tersebut dikeluarkan untuk impor, ekspor atau re-impor) dan Entrepot Produksi Untuk Tujuan Ekspor (EPTE). Yaitu tempat penimbunan barang dagangan karena pengimpornya tidak membayar bea masuk sebagaimana mestinya.

- sebagaimana dimaksud dalam Pasal 6 dan Pasal 7 PP N. 6 Tahun 1969 tentang Pembebanan atas Impor sebagaimana diubah dan ditambah terakhir dengan PP Nomor 26 tahun 1988 Jo. Peraturan Pemerintah Nomor 2 tahun 1973, adalah: berupa kiriman hadiah dan untuk tujuan keilmuan.

3. Impor sementara, jika pada waktu impornya nyata-nyata dimaksudkan untuk diekspor kembali.

4. Impor kembali (re-impor), yang meliputi barang-barang yang telah diekspor kemudian diimpor kembali dalam kualitas yang sama atau barang-barang yang telah diekspor untuk keperluan perbaikan, pengerjaan dan pengujian, yang telah memenuhi syarat yang ditentukan oleh Direktorat Jenderal Bea dan Cukai.

5. Pembayaran yang dilakukan oleh pemungut pajak berkenaan dengan:

- Pembayaran yang dilakukan oleh pemungut pajak (Bendahara Pemerintah dan Kuasa Pengguna Anggaran/KPA, bendahara pengeluaran, dan KPA atau pejabat penerbit Surat Perintah Membayar yang diberi delegasi oleh Kuasa Pengguna Anggaran/KPA). Dengan jumlah paling banyak Rp2.000.000 dan tidak merupakan pembayaran yang terpecah-pecah

- Pembayaran yang dilakukan oleh pemungut pajak (BUMN tertentu dan Bank BUMN) yang jumlahnya paling banyak Rp10.000.000. Dan tidak merupakan pembayaran yang terpecah-pecah

- Pembayaran untuk: Pembelian bahan bakar minyak, bahan bakar gas, pelumas, benda-benda pos dan pemakaian air dan listrik.

9. Emas batangan yang akan diproses untuk menghasilkan barang perhiasan dari emas untuk tujuan ekspor

10. Pembayaran untuk pembelian barang sehubungan dengan penggunaan dana Bantuan Operasional Sekolah (BOS).

Baca juga: Ketahui Apa Saja 3 Kriteria Usaha yang Tidak Dikenakan Pajak

Pengecualian dari pemungutan PPh Pasal 22 atas barang impor sebagaimana dimaksud pada point 2 di atas, tetap berlaku dalam hal barang impor tersebut dikenakan tarif bea masuk sebesar 0%.

Pengecualian sebagaimana dimaksud pada point 1 dan 6 dinyatakan dengan Surat Keterangan Bebas PPh Pasal 22 yang diterbitkan oleh DJP.

Pengecualian sebagaimana dimaksud pada point 4, 5, dan 7 di atas dilakukan tanpa Surat Keterangan Bebas (SKB).

Ketentuan Pengecualian pengenaan PPh Pasal 22 atas kegiatan Impor barang yang dibebaskan dari pungutan Bea Masuk dan/atau PPN, atas impor sementara dilaksanakan oleh Direktorat Jenderal Bea dan Cukai yang tata caranya diatur oleh Direktur Jenderal Bea dan Cukai dan/atau DJP.

Ilustrasi obligasi atau surat berharga sebagai objek PPh

Ilustrasi obligasi atau surat berharga sebagai objek PPh

Dikecualikan dari Pungutan PPh Pasal 4 ayat (2)

Subjek maupun objek yang tidak termasuk dalam pengenaan PPh Pasal 4 ayat (2) dibagi menjadi beberapa bagian, di antaranya:

Bunga deposito, tabungan dan diskonto Sertifikat BI dengan syarat tertentu

Pemotongan pajak atas penghasilan berupa bunga deposito dan tabungan serta diskonto Sertifikat Bank Indonesia tidak dilakukan terhadap:

- Bunga dari deposito dan tabungan serta diskonto Sertifikat Bank Indonesia sepanjang jumlahnya tidak melebihi Rp7.500.000 dan bukan merupakan jumlah yang dipecah-pecah

- Bunga dan diskonto yang diterima atau diperoleh bank yang didirikan di Indonesia atau cabang bank luar negeri di Indonesia

- Bunga deposito dan tabungan serta diskonto sertifikat Bank Indonesia yang diterima atau diperoleh Dana Pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan. Sepanjang dananya diperoleh dari sumber pendapatan sebagaimana dimaksud dalam Pasal 29 UU No. 11/1992 tentang Dana Pensiun;

- Bunga tabungan pada bank yang ditunjuk pemerintah dalam rangka pemilikan rumah sederhana dan sangat sederhana serta kavling siap bangun. Digunakan untuk rumah sederhana dan sangat sederhana, atau rumah susun sederhana sesuai dengan ketentuan yang berlaku, untuk dihuni sendiri.

Bunga obligasi dengan syarat tertentu

Peraturan pengenaan PPh Pasal 4 ayat (2) terbaru terkait bunga obligasi ini tidak berlaku apabila:

- Wajib Pajak dana pensiun yang pendirian atau pembentukannya telah disahkan oleh Menteri Keuangan dan memenuhi persyaratan sebagaimana diatur dalam Pasal 4 ayat (3) huruf h Undang-Undang PPh

- Wajib Pajak bank yang didirikan di Indonesia atau cabang bank luar negeri di Indonesia.

Penghasilan berupa bunga obligasi yang diterima dan/atau diperoleh Wajib Pajak bank yang didirikan di Indonesia atau cabang bank luar negeri di Indonesia, dikenai PPh berdasarkan tarif umum sesuai Undang-undang Pajak Penghasilan.

Baca juga: Pengertian Capital Gain dan Hubungannya dengan Pajak Penghasilan

Diskonto SPN dengan syarat tertentu

Pemotongan pajak tidak dilakukan atas diskonto Surat Perbendaharaan Negara (SPN) yang diterima atau diperoleh Wajib Pajak:

- Bank yang didirikan di Indonesia atau cabang bank luar negeri di Indonesia

- Dana Pensiun yang pendirian/pembentukannya telah disahkan oleh Menteri Keuangan

- Reksa dana yang terdaftar pada Badan Pengawas Pasar Modal dan Lembaga Keuangan, selama 5 tahun pertama sejak pendirian perusahaan atau pemberian izin usaha.

Perusahaan modal ventura dari transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangan usahanya dengan syarat tertentu

Atas penghasilan perusahaan modal ventura dari transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangan usaha yang tidak memenuhi ketentuan di atas dikenakan PPh sesuai dengan ketentuan dalam UU PPh.

Mengingat perlakuan PPh atas penghasilan dalam PP ini berbeda dengan perlakuan atas penghasilan lainnya, maka kepada perusahaan modal ventura diwajibkan melakukan pembukuan yang terpisah atas penghasilan maupun biaya yang berkaitan dengan penghasilan dari transaksi keuntungan penjualan saham ini.

Pengalihan hak atas tanah dan/atau bangunan dengan syarat tertentu

Dikecualikan dari kewajiban pembayaran atau pemungutan PPh dalam pasal 4 ayat (2) adalah :

- Orang pribadi yang mempunyai penghasilan di bawah Penghasilan Tidak Kena Pajak (PTKP) yang melakukan pengalihan hak atas tanah dan/atau bangunan dengan jumlah bruto pengalihannya kurang dari Rp 60.000.000 dan bukan merupakan jumlah yang dipecah-pecah

- Orang pribadi atau badan yang menerima atau memperoleh penghasilan dari pengalihan hak atas tanah dan/atau bangunan kepada pemerintah guna pelaksanaan pembangunan untuk kepentingan umum yang memerlukan persyaratan khusus

- Orang pribadi yang melakukan pengalihan tanah dan/atau bangunan dengan cara hibah kepada keluarga sedarah dalam garis keturunan lurus satu derajat. Lalu, badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi atau orang pribadi yang menjalankan usaha mikro dan kecil. Yang mana ketentuannya diatur lebih lanjut dengan PMK. Sepanjang hibah tersebut tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan antara pihak-pihak yang bersangkutan

- Badan yang melakukan pengalihan tanah dan/atau bangunan dengan cara hibah kepada badan keagamaan. Lalu badan pendidikan, badan sosial termasuk yayasan koperasi atau orang pribadi yang menjalankan usaha mikro dan kecil. Di mana ketentuannya diatur lebih lanjut dengan PMK. Sepanjang hibah tersebut tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan antara pihak-pihak yang bersangkutan

- Pengalihan hak atas tanah dan/atau bangunan karena warisan.

Termasuk yang dikecualikan dari kewajiban pembayaran atau pemungutan PPh dalam pasal 4 ayat (2) ini adalah pengalihan hak atas tanah dan/atau bangunan yang dilakukan oleh orang pribadi atau badan yang tidak termasuk subjek pajak.

Ilustrasi gedung perkantoran yang disewakan jadi objek PPh

Ilustrasi gedung perkantoran yang disewakan jadi objek PPh

Objek yang Dikecualikan dari PPh 23

Daasar pemotongan PPh 23 dikecualikan atas:

1. Penghasilan yang dibayar atau berulang kepada bank

2. Sewa yang dibayar atau terutang sehubungan dengan sewa guna usaha dengan hak opsi

3. Dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai wajib pajak dalam negeri, koperasi, BUMN/BUMD, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat:

- Dividen berasal dari cadangan laba yang ditahan

- Bagi perseroan terbatas, BUMN/BUMD, kepemilikan saham pada badan yang memberikan dividen paling rendah 25% dari jumlah modal yang disetor

- Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer. Di mana modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma dan kongsi termasuk pemegang unit penyertaan kontrak investasi kolektif

- SHU koperasi yang dibayarkan oleh koperasi kepada anggotanya

- Penghasilan yang dibayarkan atau terutang kepada badan usaha atas jasa keuangan yang berfungsi sebagai penyalur pinjaman dan/atau pembiayaan.

Mulai 1 Agustus 2020, pembuatan bukti potong wajib menggunakan aplikasi e-Bupot. Aturan ini ditetapkan dalam Keputusan Direktur Jenderal Pajak Nomor KEP-269/PJ/2020, yang berbunyi:

“Menetapkan Wajib Pajak yang berstatus Pengusaha Kena Pajak (PKP) yang terdaftar di Kantor Pelayanan Pajak (KPP) Pratama di seluruh Indonesia sebagai Pemotong Pajak Penghasilan (PPh) Pasal 23 dan/atau Pasal 26 yang diharuskan membuat Bukti Pemotongan dan diwajibkan menyampaikan SPT Masa PPh Pasal 23 dan/atau Pasal 26 berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-04/PJ/2017 mulai Masa Pajak Agustus 2020.”

e-Bupot adalah aplikasi yang bisa digunakan untuk membuat bukti pemotongan sekaligus melaporkan SPT Masa PPh 23/26 melalui satu fitur yang dilakukan secara online atau daring.

Agar pembuatan bukti potong PPh Pasal 23/26 dan pengelolaan pajak lebih mudah, Anda bisa menggunakan aplikasi e-Bupot Mekari Klikpajak.

Klikpajak adalah Penyedia Jasa Aplikasi Pajak (PJAP) atau Application Service Provider (ASP) mitra resmi DJP yang disahkan dengan Surat Keputusan DJP No. KEP-169/PJ/2018.

Ilustrasi lapor SPT Pajak di Klikpajak

Ilustrasi lapor SPT Pajak di Klikpajak

Penghasilan yang Tidak Termasuk Objek PPh Pasal 21

1. Uang Pesangon, Uang Manfaat Pensiun, Tunjangan Hari Tua, dan Jaminan Hari Tua

Penghasilan berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua (THT), dan jaminan hari tua (JHT) yang dibayarkan sekaligus kepada pegawai yang berhenti bekerja bukan merupakan objek PPh Pasal 21.

Penghasilan ini dikecualikan karena diperlakukan sebagai penghasilan yang dikenai pajak tersendiri sesuai dengan ketentuan Pasal 4 ayat (3) huruf f Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (UU PPh), sebagaimana telah diubah terakhir dengan UU HPP (Undang-Undang Harmonisasi Peraturan Perpajakan).

Pemotongan PPh atas jenis penghasilan ini mengacu pada mekanisme final atau bersifat tidak rutin, sehingga tidak diperlakukan sebagai bagian dari penghasilan rutin karyawan.

2. Iuran Pensiun yang Dibayar oleh Pemberi Kerja ke Dana Pensiun

Iuran pensiun yang dibayarkan oleh perusahaan kepada dana pensiun yang telah mendapat pengesahan dari OJK tidak dikenai PPh 21 atas karyawan yang bersangkutan. Hal ini diatur dalam Pasal 4 ayat (3) huruf h UU PPh.

Iuran tersebut dianggap sebagai hak masa depan pegawai yang belum menjadi penghasilan saat ini, sehingga tidak dapat dipajaki sebagai penghasilan yang diterima saat ini.

3. Natura

Tidak semua bentuk natura (fasilitas atau barang/jasa selain uang) dikenai PPh 21.

Dalam Pasal 4 ayat (3) huruf d UU PPh yang telah disesuaikan dengan UU HPP, disebutkan bahwa natura tertentu dikecualikan dari objek pajak, seperti makanan/minuman di tempat kerja, fasilitas transportasi antar-jemput, atau penginapan di lokasi terpencil.

Ini juga ditegaskan lebih lanjut dalam Peraturan Menteri Keuangan (PMK) Nomor 66 Tahun 2023 yang mengatur secara teknis tentang jenis dan nilai natura yang dikecualikan dari objek PPh.

4. Asuransi Kesehatan

Manfaat berupa asuransi kesehatan yang dibayarkan oleh perusahaan kepada karyawannya juga tidak termasuk objek PPh 21, selama manfaat tersebut tidak dibayarkan secara tunai kepada karyawan.

Ketentuan ini mengacu pada Pasal 4 ayat (3) huruf d UU PPh dan ditegaskan dalam Peraturan Dirjen Pajak No. PER-16/PJ/2016 tentang Pedoman Teknis PPh Pasal 21 dan/atau Pasal 26, yang menyebutkan bahwa tunjangan berupa fasilitas kesehatan tidak dikenakan PPh selama sesuai ketentuan.

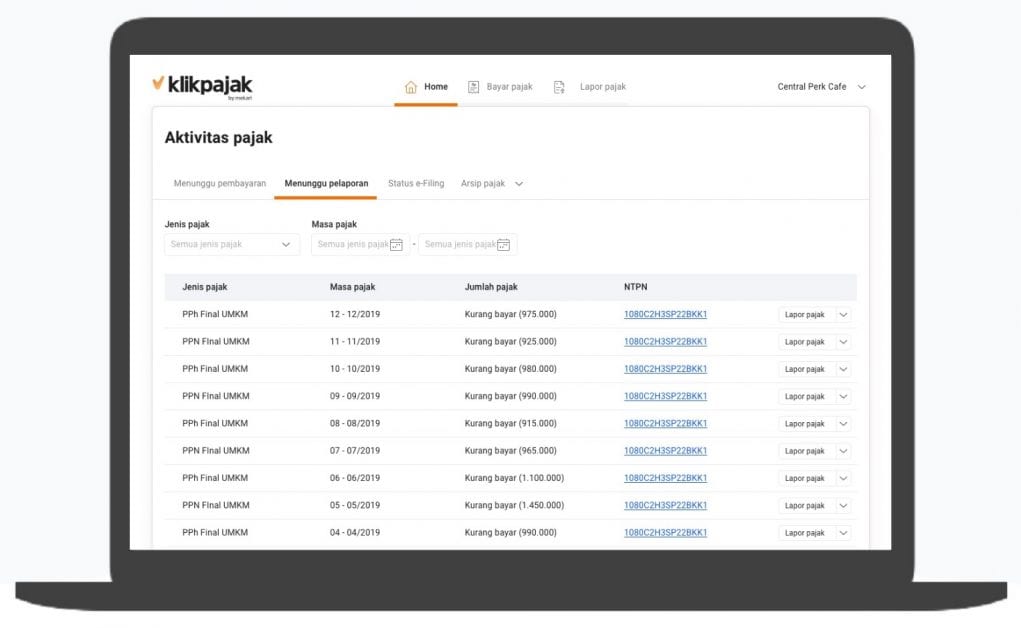

Selesaikan dengan Mudah Urusan Perpajakan Anda di Klikpajak

Bukan hanya bukti potong, di Klikpajak Anda juga bisa membuat Faktur Pajak melalui fitur e-Faktur. Sebagai syarat melakukan pembayaran pajak, Anda juga bisa membuat ID Billing di fitur e-Billing Klikpajak dengan mudah. Karena sistem yang terintegrasi dengan DJP.

Fitur lengkap Klikpajak akan semakin memudahkan Anda untuk mengurus perpajakan. Karena seluruh aktivitas perpajakan terintegrasi secara terpusat melalui Tax Activity, memudahkan Anda untuk mengecek kembali file mana saja yang masih perlu ada pembetulan atau statusnya masih kurang bayar maupun lebih bayar.

“Klikpajak memiliki fitur lengkap sebagai aplikasi pajak online yang membantu mempermudah urusan perpajakan bagi Anda para pelaku usaha, konsultan pajak, maupun bagi Anda yang bekerja sebagai tax officer di perusahaan.”

Dapatkan informasi lengkap mengenai pajak online lainnya dan fitur-fitur apa saja yang bisa Anda manfaatkan untuk kemudahan dan kelancaran perpajakan Anda, daftarkan email Anda di klikpajak.id. Tinggal klik, semua urusan pajak Anda selesai dalam sekejap!