![Mekari Klikpajak - [Webinar Recap] Cara Menyiasati Perubahan Aturan PPh 0,5% agar Perusahaan Tetap Untung](https://klikpajak.id/wp-content/uploads/2026/07/Mekari-Klikpajak-Webinar-Recap-Cara-Menyiasati-Perubahan-Aturan-PPh-05-agar-Perusahaan-Tetap-Untung-1099x628.webp)

- Perubahan PPh 0,5% menggeser sistem pajak dari berbasis omzet menjadi berbasis laba, sehingga pengelolaan keuangan jadi lebih krusial.

- Tanpa strategi yang tepat, beban pajak bisa meningkat signifikan karena laba menjadi dasar perhitungan utama.

- Perusahaan perlu memaksimalkan deductible expense dan memanfaatkan fasilitas seperti Pasal 31E untuk efisiensi pajak.

- Akuntansi digital membantu menjalankan strategi pajak secara rapi, real-time, dan minim risiko kesalahan.

- Kunci tetap untung bukan di tarif pajak, tetapi pada kemampuan mengelola laba dan strategi keuangan secara tepat.

Perubahan aturan pajak melalui PP No. 20 Tahun 2026 membuat banyak pelaku usaha, khususnya PT dan CV, menghadapi realita baru: tarif PPh final 0,5% tidak lagi bisa digunakan.

Namun pertanyaannya bukan lagi: “Bagaimana cara tetap pakai 0,5%?” Melainkan: “Bagaimana tetap untung di sistem pajak berbasis laba?”

“Kunci dari perubahan ini bukan di tarifnya, tapi di bagaimana kita mengelola net profit sebagai dasar pajaknya,” kata Felix Liusri, Director Trier Consulting.

Demikian penuturan Direktur Trier Consulting, Felix Liusri, dalam Mekari Jurnal Showcase – Pajak Final 0,5% Direvisi: Strategi PT/CV Optimalisasi Laba Bersih dengan Akuntansi Digital, di Jakarta, 2026.

Menariknya, webinar ini tidak hanya membahas regulasi, tetapi juga bagaimana cara mengimplementasikan strategi tersebut secara teknis menggunakan akuntansi digital seperti software akuntansi Mekari Jurnal.

Perubahan Besar: Pajak Kini Ditentukan oleh Kualitas Laporan Keuangan

- Sebelumnya: Pajak = Omzet x 0,5%

- Sekarang: Pajak – Laba Bersih x Tarif Pasal 17 (22% atau 11% dengan insentif Pasal 31E)

Artinya:

- Akuntansi bukan lagi administratif

- Tapi menjadi alat strategis untuk mengontrol pajak dan laba

“Sekarang variabelnya bukan cuma omzet. Ada HPP, biaya, dan struktur laporan keuangan yang jadi dasar pajak,” ujar Felix Liusri.

Masalah Nyata di Lapangan: Bukan Pajaknya, Tapi Sistemnya

Banyak bisnis gagal adaptasi karena:

- Tidak punya pembukuan rapi

- Tidak tahu biaya apa yang bisa jadi pengurang pajak

- Tidak punya sistem pencatatan yang bisa diaudit

Akibatnya:

- Pajak jadi lebih besar dari seharusnya

- Sulit melakukan tax planning (perencanaan pajak)

Solusi Nyata: Menggabungkan Strategi Pajak & Akuntansi Digital

Di sinilah peran akuntansi digital menjadi bukan sekadar alat pencatatan, tetapi fondasi utama untuk menjalankan strategi pajak secara konsisten.

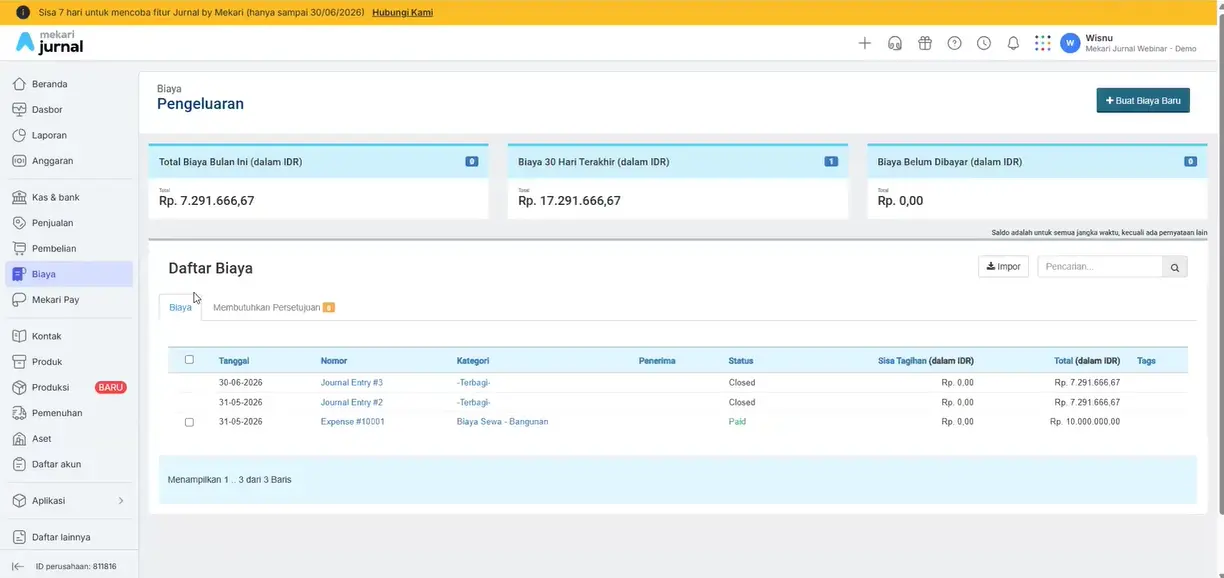

Dari demo yang ditampilkan oleh Activation Supervisor Mekari Jurnal, Wisnu Sumantri, terlihat setiap transaksi bisa langsung dicatat lengkap dengan bukti (invoice, pembayaran), sehingga biaya yang diakui lebih aman saat pemeriksaan.

“Seluruhnya dapat terdokumentasi dengan baik, baik itu laporan maupun file yang kita attach,” kata Wisnu Sumantri.

Selain itu, laporan laba rugi bisa langsung dilihat kapan saja. Ini memudahkan bisnis untuk tahu posisi laba dan menghitung pajak tanpa harus menunggu akhir tahun.

Sistem juga membantu mengatur biaya seperti sewa tahunan agar tidak langsung dibebankan sekaligus, tapi dibagi per bulan secara otomatis. Hasilnya, laporan keuangan lebih stabil dan pajak bisa lebih terkontrol.

Intinya, dengan sistem yang otomatis dan terintegrasi, strategi pajak bisa dijalankan lebih akurat, rapi, dan minim risiko kesalahan.

Baca Juga: Tax Planning: Kurangi Beban Pajak Perusahaan AndaStrategi Praktis Optimalisasi Laba Bersih dengan Akuntansi Digital

Agar strategi pajak tidak berhenti di konsep, perusahaan perlu menerjemahkannya ke dalam praktik operasional sehari-hari. Di sinilah akuntansi digital berperan, bukan hanya mencatat, tetapi membantu memastikan setiap strategi benar-benar dijalankan secara konsisten dan terukur.

Berikut beberapa implementasi praktis yang dapat langsung diterapkan:

1. Dokumentasi Transaksi = Kunci Validasi Pajak

Dalam sistem pajak baru, setiap biaya harus bisa dibuktikan.

Melalui Mekari Jurnal:

- Setiap transaksi bisa dilengkapi attachment (invoice, bukti bayar)

- Riwayat pembayaran tercatat otomatis

- Data siap saat audit pajak

“Seluruh transaksi bisa terdokumentasi lengkap, termasuk file attachment, sehingga siap jika ada pemeriksaan,” ujar Wisnu Sumantri.

Dampaknya:

✔ Biaya lebih mudah diakui sebagai deductible expense

✔ Risiko koreksi pajak menurun

2. Monitoring Laba Rugi secara Real-Time

Setelah dokumentasi rapi, langkah berikutnya adalah memastikan perusahaan bisa memantau kondisi keuangan secara berkala, bukan hanya di akhir tahun. Begitu juga dengan strategi pajak tidak bisa dilakukan di akhir tahun saja.

Dengan laporan laba rugi otomatis:

- Perusahaan bisa melihat: Total pendapatan, HPP, biaya operasional

- Bisa langsung evaluasi posisi data sebelum pajak

“Laporan laba rugi bisa langsung menunjukkan berapa angka yang akan menjadi dasar perhitungan pajak,” ungkap Wisnu Sumantri.

Dampaknya:

✔ Bisa melakukan tax planning lebih awal

✔ Menghindari “kejutan pajak” di akhir tahun

3. Mengontrol Beban secara Strategis (Deductible Expense)

Berdasarkan laporan laba rugi yang sudah tersusun dari seluruh transaksi, mulai dari pendapatan, HPP, hingga beban operasional, perusahaan bisa melihat secara jelas komponen biaya mana saja yang membentuk laba bersih dan menjadi dasar perhitungan pajak.

Dari visibilitas data tersebut, perusahaan bisa mulai mengoptimalkan biaya sebagai strategi pengurang pajak.

Strategi dari Felix Liusri: “Turunkan net profit secara legal dengan biaya”

Eksekusinya melalui sistem akuntansi digital:

- Semua biaya operasional tercatat detail

- Kategori biaya jelas

- Tidak ada biaya yang “terlewat”

Dampaknya:

✔ Semua biaya yang eligible bisa dimanfaatkan

✔ Pajak menjadi lebih efisien

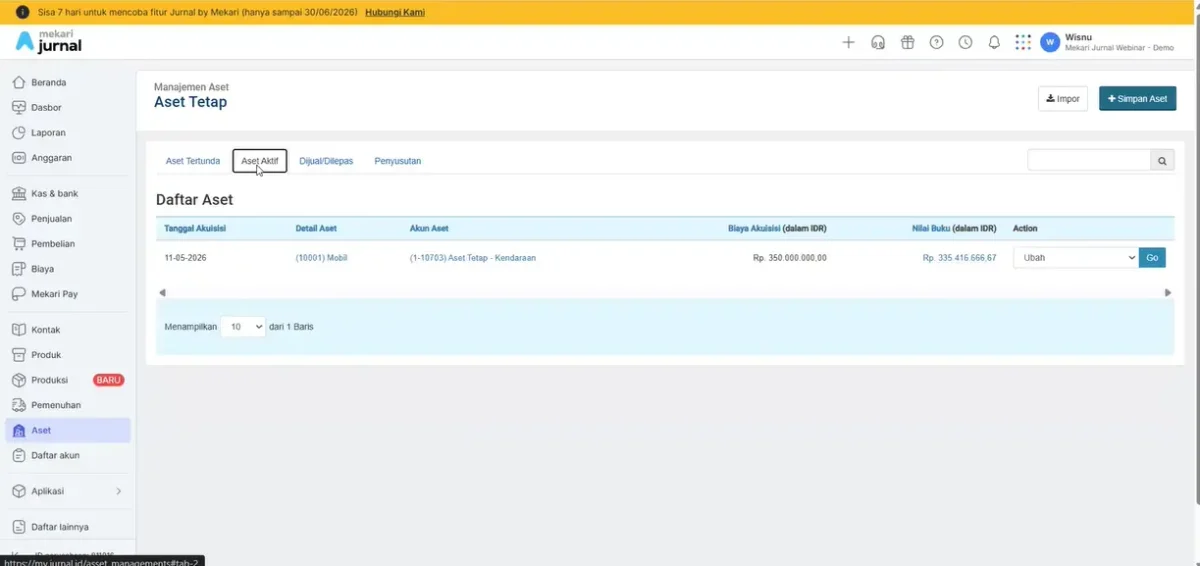

4. Mengelola Biaya Dibayar di Muka (Prepaid Expense)

Tidak semua biaya bisa langsung dibebankan sekaligus, di sinilah pengelolaan yang tepat menjadi penting.

Salah satu insight teknis yang sering diabaikan:

- Contoh: Sewa dibayar 1 tahun di depan

- Tanpa sistem: Langsung dianggap biaya besar di awal

Dengan Mekari Jurnal:

- Dicatat sebagai prepaid expense

- Diamortisasi otomatis tiap bulan

“Biaya dibayar di muka bisa diamortisasi otomatis sehingga sesuai dengan periode manfaatnya,” jelas Wisnu Sumantri.

Dampaknya:

✔ Laba lebih stabil

✔ Pajak tidak “melonjak” di satu periode

5. Automasi Jurnal & Konsistensi Data

Agar semua strategi berjalan konsisten, perusahaan perlu mengurangi ketergantungan pada proses manual.. Dalam praktiknya, kesalahan input dan data yang tidak konsisten sering membuat laporan keuangan jadi kurang akurat.

Dengan sistem akuntansi digital, setiap transaksi otomatis membentuk jurnal tanpa perlu dicatat ulang. Transaksi rutin juga bisa dijadwalkan (recurring), sehingga tercatat konsisten.

Dampaknya:

✔ Data lebih akurat dan minim human error

✔ Laporan lebih rapi dan konsisten

✔ Lebih kredibel sebagai dasar perhitungan pajak

6. Siap Hadapi Pemeriksaan Pajak

Pada akhirnya, seluruh strategi ini bermuara pada kesiapan menghadapi risiko pemeriksaan pajak yang semakin tinggi.

Era pajak berbasis laba = risiko pemeriksaan meningkat.

Dengan sistem digital:

- Semua data tersimpan

- Bukti transaksi lengkap

- Riwayat bisa ditelusuri

“Ketika ada pemeriksaan, datanya sudah tersedia dan bisa langsung ditunjukkan,” tutur Wisnu Sumantri.

Baca Juga: Tips Mempersiapkan Perencanaan Pajak untuk Perusahaan AndaInsight Kunci: Tools Tidak Cukup Tanpa Strategi

Penggunaan software akuntansi memang membantu pencatatan jadi lebih cepat dan rapi. Namun, dari insight webinar, tools hanya berfungsi sebagai alat bantu, bukan solusi utama jika tidak disertai pemahaman strategi yang tepat.

“Tools tidak akan berdampak kalau orang di belakangnya tidak tahu cara memanfaatkannya,” tukas Felix Liusri.

Artinya, meskipun sistem sudah otomatis, hasil akhirnya tetap bergantung pada bagaimana perusahaan mengelola data tersebut, mulai dari menentukan biaya yang bisa dioptimalkan, membaca laporan laba rugi, hingga mengambil keputusan terkait pajak.

Dengan kata lain:

- Software = enabler (alat bantu)

- Strategi = penentu hasil akhir

Tanpa strategi yang tepat, tools hanya menghasilkan data. Tapi dengan strategi yang jelas, data tersebut bisa diubah menjadi keputusan yang berdampak langsung pada efisiensi pajak dan optimalisasi laba.

Baca Juga: Cara Menyiasati ‘Tax Expense’ Biar Tak Jadi Beban UsahaKesimpulan: Pahami Cara PT & CV Tetap Untung di Era Baru Pajak

Perubahan dari PPh final ke pajak berbasis laba memang tidak bisa dihindari. Namun, seperti yang disampaikan dalam webinar, dampaknya sangat bergantung pada kesiapan bisnis dalam mengelola keuangan dan menjalankan strategi yang tepat.

Artinya, kenaikan pajak bukan sesuatu yang pasti terjadi, melainkan risiko yang bisa dikendalikan jika perusahaan memiliki pembukuan yang rapi, memahami komponen laba, dan mampu mengoptimalkan biaya secara legal.

Pada akhirnya, insight penting dari praktisi adalah:

“Dengan strategi yang tepat, pajak bisa tetap efisien meskipun tarif berubah.”

— Insight Felix Liusri, Director Trier Consulting.

Dengan kata lain, bisnis yang mampu membaca laporan keuangan dan mengelolanya dengan baik justru punya peluang untuk tetap menjaga, bahkan meningkatkan, laba bersih di tengah perubahan aturan pajak.

Referensi

Webinar Mekari Jurnal. “Mekari Jurnal Showcase – Pajak Final 0,5% Direvisi: Strategi PT/CV Optimalkan Laba Bersih dengan Akuntansi Digital“

Database Peraturan JDIH BPK. “Peraturan Pemerintah No. 20 Tahun 2026 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan“