Penghasilan Tidak Kena Pajak (PTKP) menjadi komponen yang digunakan untuk menentukan batas penghasilan yang dikenakan pajak, sehingga wajib pajak hanya membayar pajak atas penghasilan yang melebihi batas tersebut.

Mekari Klikpajak akan membahas langkah-langkah menghitung PTKP, komponen yang mempengaruhi PTKP, dan contoh perhitungannya berdasarkan klasifikasi status wajib pajak sesuai peraturan terbaru.

Apa itu Penghasilan Tidak Kena Pajak (PTKP)?

Penghasilan Tidak Kena Pajak (PTKP) adalah pengurangan penghasilan bruto yang diberikan kepada wajib pajak sebelum menghitung pajak penghasilan (PPh). Kebijakan ini bertujuan untuk memberikan keringanan pajak bagi masyarakat sesuai dengan kondisi ekonomi dan status keluarga.

Dasar hukum PTKP yang berlaku saat ini adalah Peraturan Menteri Keuangan No.168 Tahun 2023, Peraturan Menteri Keuangan No. 101/PMK.010/2016 dan Undang-Undang No. 36 Tahun 2008 sebagaimana telah diperbarui dengan UU No. 7 Tahun 2021.

Komponen untuk Menghitung PTKP

Beberapa komponen utama yang mempengaruhi PTKP adalah:

- Status Perkawinan: Wajib pajak yang belum menikah, menikah, atau memiliki tanggungan.

- Jumlah Tanggungan Keluarga: Maksimal 3 orang, seperti anak atau anggota keluarga lain yang menjadi tanggungan penuh.

- Regulasi yang Berlaku: PTKP dihitung berdasarkan tarif yang ditetapkan oleh pemerintah pada tahun pajak tertentu.

Temukan detail besar PTKP terbaru berdasarkan status wajib pajak: PTKP Terbaru dan Peraturan Penghasilan Tidak Kena Pajak.

Langkah-Langkah Cara Menghitung Penghasilan Tidak Kena Pajak

Simak langkah-langkah atau tahapan cara menghitung PTKP:

1. Tentukan Status Perkawinan

Identifikasi status perkawinan Anda, apakah tidak menikah (TK), menikah (K), atau memiliki tanggungan keluarga (K/1, K/2, K/3).

2. Hitung Jumlah Tanggungan

Tentukan jumlah anggota keluarga yang menjadi tanggungan, dengan maksimal 3 orang.

3. Gunakan Tabel PTKP

Gunakan tabel PTKP terbaru sebagai referensi untuk menghitung batas penghasilan tidak kena pajak Anda.

4. Kurangi Penghasilan Bruto dengan PTKP

Setelah mengetahui nilai PTKP, kurangi penghasilan bruto Anda dengan nilai PTKP. Hasilnya adalah penghasilan kena pajak (PKP). Berikut infografis sederhana terkait tips cara menghitung besaran PTKP:

Baca Juga: Cara Menghitung Pajak Penghasilan PribadiBesaran PTKP

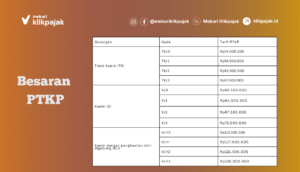

Besaran PTKP diatur oleh Undang-Undang beserta aturan turunan lainnya seperti Peraturan Kementerian Keuangan (PMK). Indonesia sendiri beberapa kali mengalami perubahan penyesuaian PTKP. Perubahan PTKP ini mengikuti perekonomian nasional, kondisi global juga inflasi. Terhitung Indonesia melakukan perubahan PTKP di tahun 2016 melalui PMK Nomor 101 Tahun 2016. Berikut daftar besaran PTKP berdasarkan PMK Nomor 101 tahun 2016:

Contoh Perhitungan PTKP Berdasarkan Status Wajib Pajak

Berikut contoh perhitungan Penghasilan Tidak Kena Pajak berdasarkan klasifikasi status wajib pajak:

1. WP Tidak Kawin Tanpa Tanggungan (TK/0)

- Besar PTKP WP Tidak Kawin (TK/0) Rp54.000.000.

- Penghasilan bruto tahunan: Rp 70.000.000

Penghitungan:

Penghasilan kena pajak (PKP) = Rp70.000.000 – Rp54.000.000 = Rp16.000.000

2. WP Tidak Kawin Punya 1 Tanggungan (TK/1)

- Besar PTKP WP Tidak Kawin (TK/0) Rp58.500.000.

- Penghasilan bruto tahunan: Rp 70.000.000

Penghitungan:

Penghasilan kena pajak = Rp70.000.000 – Rp58.000.000 = Rp14.000.000

3. WP Tidak Kawin Punya 2 Tanggungan (TK/2)

- Besar PTKP WP Tidak Kawin (TK/2) Rp63.000.000.

- Penghasilan bruto tahunan: Rp 70.000.000

Penghitungan:

Penghasilan kena pajak = Rp70.000.000 – Rp63.000.000 = Rp7.000.000

4. WP Tidak Kawin Punya 3 Tanggungan (TK/3)

- Besar PTKP WP Tidak Kawin (TK/3) Rp67.500.000.

- Penghasilan bruto tahunan: Rp 70.000.000

Penghitungan:

Penghasilan kena pajak = Rp70.000.000 – Rp65.500.000 = Rp2.500.000

5. WP Kawin Tanpa Tanggungan (K/0)

- Besar PTKP WP Kawin (K/0) Rp58.500.000.

- Penghasilan bruto tahunan: Rp 70.000.000

Penghitungan:

Penghasilan kena pajak = Rp70.000.000 – Rp58.500.000 = Rp11.500.000

6. WP Kawin Punya 1 Tanggungan (K/1)

- Besar PTKP WP Kawin + 1 tanggungan (K/1) Rp63.000.000.

- Penghasilan bruto tahunan: Rp75.000.000

Perhitungan:

Penghasilan kena pajak = Rp75.000.000 – Rp63.000.000 = Rp12.000.000

7. WP Kawin Punya 2 Tanggungan (K/2)

- Besar PTKP WP Kawin + 2 tanggungan (K/2) Rp67.500.000.

- Penghasilan bruto tahunan: Rp 85.000.000

Penghitungan:

Penghasilan kena pajak = Rp85.000.000 – Rp67.500.000 = Rp17.500.000

8. WP Kawin Punya 3 Tanggungan (K/3)

- Besar PTKP WP Kawin + 3 tanggungan (K/3) Rp72.000.000.

- Penghasilan bruto tahunan: Rp72.000.000

Perhitungan:

Penghasilan kena pajak = Rp90.000.000 – Rp72.000.000 = Rp18.000.000

7. Penghasilan Istri + Suami Digabung Tanpa Tanggungan (K/I/0)

- Besar PTKP Penghasilan Istri + Suami Digabung Tanpa Tanggungan (K/I/0) Rp112.500.000.

- Penghasilan bruto tahunan: Rp140.000.000

Perhitungan:

Penghasilan kena pajak = Rp140.000.000 – Rp112.500.000 = Rp27.500.000

8. Penghasilan Istri + Suami Digabung Punya 1 Tanggungan (K/I/1)

- Besar PTKP Penghasilan Istri + Suami Digabung Punya 1 Tanggungan (K/I/1) Rp117.000.000.

- Penghasilan bruto tahunan: Rp140.000.000

Perhitungan:

Penghasilan kena pajak = Rp140.000.000 – Rp117.000.0000 = Rp23.000.000

9. Penghasilan Istri + Suami Digabung Punya 2 Tanggungan (K/I/2)

- Besar PTKP Penghasilan Istri + Suami Digabung Punya 2 Tanggungan (K/I/2) Rp121.500.000.

- Penghasilan bruto tahunan: Rp140.000.000

Perhitungan:

Penghasilan kena pajak = Rp140.000.000 – Rp121.500.000 = Rp18.500.000

10. Penghasilan Istri + Suami Digabung Punya 3 Tanggungan (K/I/3)

- Besar PTKP Penghasilan Istri + Suami Digabung Punya 3 Tanggungan (K/I/3) Rp126.000.000.

- Penghasilan bruto tahunan: Rp140.000.000

Perhitungan:

Penghasilan kena pajak = Rp140.000.000 – Rp126.000.000 = Rp14.000.000

Baca Juga: Status Kewajiban Perpajakan Pasangan Suami Istri Sebagai Pegawai KantoranKesimpulan

PTKP adalah instrumen penting dalam perhitungan pajak penghasilan yang memberikan keringanan kepada wajib pajak berdasarkan status perkawinan dan jumlah tanggungan keluarga.

Dengan memahami komponen dan langkah-langkah menghitung PTKP, Anda dapat lebih mudah mengelola kewajiban pajak sesuai aturan yang berlaku.

Mengetahui regulasi terbaru PTKP diperlukan guna memastikan bahwa kebijakan pajak tetap relevan dengan kondisi ekonomi saat ini. Pastikan Anda selalu memperbarui informasi dan menghitung pajak dengan cermat untuk menghindari kesalahan.

Agar lebih mudah mengelola administrasi perpajakan mulai dari menghitung, membayar, dan melaporkan pajaknya, Anda dapat menggunakan aplikasi pajak online Mekari Klikpajak yang terintegrasi software akuntansi online Mekari Jurnal.

Referensi

KLC2 Kemenkeu.go.id. “Memahami Penghasilan Tidak Kena Pajak (PTKP)”

Pajak.go.id. “Penghasilan Tidak Kena Pajak I Direktorat Jenderal Pajak”

Database Peraturan JDIH BPK. “Peraturan Menteri Keuangan No. 101/PMK.010/2016 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak”

Database Peraturan JDIH BPK. “Undang-Undang No. 36 Tahun 2008 tentang Perubahan Keempat atas UU No. 7 Tahun 1983 tentang Pajak Penghasilan”

Database Peraturan JDIH BPK. “Undang-Undang No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan”