Apa pun profesinya, selama menjadi warga yang statusnya sebagai wajib pajak, harus memenuhi kewajiban pajak atas penghasilan yang diperolehnya. Pahami ketentuan pengenaan pajak profesi untuk menghindari sanksi akibat tidak memenuhi kewajiban pajak dengan baik dan benar.

Mekari Klikpajak akan membahas seputar pajak profesi untuk memudahkan para pekerja profesional, baik yang berstatus karyawan maupun bekerja mandiri dapat lebih memudah memahami dan memenuhi kewajiban pajaknya dengan benar.

Pengertian Pajak Profesi

Pajak profesi adalah pajak yang dikenakan terhadap penghasilan yang diperoleh dari pekerjaan atau jasa profesional tertentu.

Pajak ini berlaku bagi indivifu yang mendapatkan penghasilan dari pekerjaan yang memerlukan keahluan khusus, baik yang berstatus sebagai pegawai tetap maupun pekerja mandiri (pekerja bebas).

Pengenaan pajak profesi berujuan untuk memastikan bahwa penghasilan dari profesi tertentu dikenakan pajak sesuai dengan ketentuan yang berlaku, sehingga menciptakan asas keadilan bagi masyarakat.

Penghasilan yang dikenakan pajak profesi tidak hanya berupa gaji atau upah, tetapi juga honorarium, fee, royalti, dan bentuk penghasilan lain yang berasal dari jasa profesional.

Baca Juga: Pajak Desainer: Cara Menghitung, Cara Bayar dan Lapor Pajaknya

Dasar Hukum yang Mengatur tentang Pajak Profesi

Pajak profesi di Indonesia diatur dalam beberapa regulasi utama dan peraturan pelaksana yang terus diperbarui untuk menyesuaikan kondisi ekonomi dan kebijakan fiskal pemerintah.

Berikut beberapa regulasi sebagai dasar hukum pengenaan pajak pengasilan terhadap individu yang memiliki profesi tertentu:

- Undang-Undang No. 36 Tahun 2008, sebagai payung hukum utama yang mengatur pengenaan pajak atas penghasilan, termasuk penghasilan dari profesi, seperti PPh 21 untuk pegawai tetap atau PPh Pasal 23 untuk tenaga ahli dan pekerja mandiri.

- Peraturan Pemerintah No. 58 Tahun 2023, yang mengatur tentang tarif pemorongan dan mekanisme penghitungan PPh Pasal 21 terbaru dan skema tarif efektif rata-rata (TER).

- Peraturan Direktur Jenderal Pajak No. PER – 17/PJ/2015, yang mengatur tata cara pelaporan dan pemotongan pajak atas penghasilan jasa profesional yang dilakukan oleh orang pribadi tertentu.

- PP No. 55 Tahun 2022, yang mengatur kembali pengenaan tarif PPh Final 0,5% dari penghasilan bruto.

Jenis Pajak Profesi

Pajak profesi dikenakan berdasarkan jenis penghasilan dan status pekerjaan, yang terbagi menjadi dua kategori utama, yakni:

1. PPh Pasal 21

Penghasilan berupa gaji, upah, honorarium, tunjangan, dan penghasilan lain terkait pekerjaan oleh karyawan/pegawai tetap dan tenaga ahli yang diterima secara berkelanjutan dan teratur menjadi objek pajak PPh 21 dengan tarif progresif mulai 5% hingga 35% sesuai dengan lapisan kena pajak.

2. PPh Final 0,5%

Orang pribadi yang menerima penghasilan dari jasa profesional yang tidak berstatus sebagai pegawai tetap, seperti konsultan, dokter praktik mandiri, pengacara, dan pekerja bebas (freelancer), dikenakan PPh Final 0,5 persen sesuai PP 55/2022 selama penghasilan brutonya tidak lebih dari Rp4,8 miliar setahun.

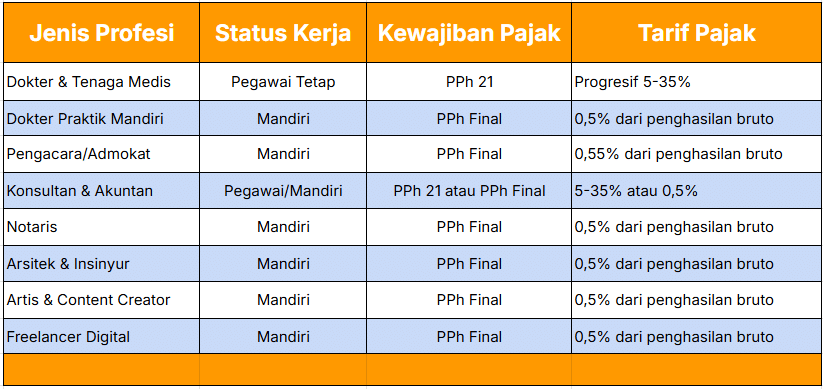

Jenis Profesi dan Kewajiban Pajaknya

Perlu diperhatikan, individu yang berstatus pegawai tetap biasanya dipotong pajak oleh pemberi kerja (pemotong pajak), sedangkan pekerja mandiri harus melakukan pelaporan dan pembayaran pajak secara mandiri.

Contoh Perhitungan Pajak Profesi

Berikut beberapa contoh perhitungan pajak profesi sesuai dengan jenis profesinya:

A. Contoh 1: Pegawai Tetap (PPh Pasal 21)

Tuan A bekerja sebagai pegawai dengan gaji bulanan Rp15.000.000. Biaya jabatan yang diperbolehkan adalah 5% dari penghasilan bruto.

Langkah perhitungan:

- Penghasilan bruto bulanan: Rp15.000.000

- Biaya jabatan (5%): Rp750.000

- Penghasilan neto bulanan: Rp15.000.000 – Rp750.000 = Rp14.250.000

- Penghasilan neto tahunan: Rp14.250.000 x 12 = Rp171.000.000

Tarif PPh Pasal 21 terbaru:

- 5% untuk penghasilan sampai Rp60.000.000

- 15% untuk penghasilan di atas Rp60.000.000 sampai Rp250.000.000

Perhitungan pajak:

- Pajak untuk Rp60.000.000 pertama: 5% x Rp60.000.000 = Rp3.000.000

- Pajak untuk sisa Rp111.000.000: 15% x Rp111.000.000 = Rp16.650.000

- Total pajak tahunan: Rp3.000.000 + Rp16.650.000 = Rp19.650.000

- Pajak bulanan: Rp19.650.000 / 12 = Rp1.637.500

Detail perhitungan PPh 21 menggunakan tarif efektif rata-rata, selengkapnya baca: PPh 21 Terbaru dan Contoh Perhitungan Tarif TER

B. Contoh 2: Dokter Praktik Mandiri (PPh Final 0,5%)

Dr. AA memperoleh penghasilan dari praktik mandiri sebesar Rp35.000.000 per bulan.

Perhitungan pajak:

- Tarif PPh Pasal 23: 0,5% dari penghasilan bruto

- Pajak terutang: 0,5% x Rp35.000.000 = Rp874.000 per bulan

Dr. AA wajib melakukan pelaporan dan pembayaran pajak secara mandiri sesuai ketentuan.

Baca Juga: Panduan Pajak Penghasilan: Jenis, Objek, Subjek, Tarif

Tips Mematuhi Kewajiban Pajak Profesi

Ikuti tips berikut dalam memenuhi kewajiban pajak atas penghasilan dari profesi yang dijalani:

- Catat dan dokumentasikan semua penghasilan dan biaya terkait profesi dengan baik.

- Gunakan aplikasi perpajakan resmi untuk pelaporan dan pembayaran pajak, seperi Mekari Klikpajak yang memiliki fitur lengkap dengan kalkulator pajak untuk mempermudah simulasi penghitungan.

- Konsultasikan dengan konsultan pajak untuk penghitungan dan strategi pajak yang tepat.

- Pahami perbedaan antara PPh Pasal 21 dan PPh Final 0,5% agar tidak salah dalam pemotongan dan pelaporan.

- Selalu update informasi regulasi pajak terbaru dari Direktorat Jenderal Pajak.

Kesimpulan

Pajak profesi merupakan komponen penting dalam sistem perpajakan Indonesia yang mengatur pengenaan pajak atas penghasilan dari berbagai profesi.

Dengan adanya regulasi terbaru seperti PP No. 58 Tahun 2023 dan penyesuaian tarif progresif, wajib pajak harus lebih cermat dalam memahami kewajiban perpajakan mereka.

Berbagai profesi mulai dari pegawai tetap hingga pekerja mandiri wajib mengetahui jenis pajak yang dikenakan serta cara menghitungnya agar dapat memenuhi kewajiban pajak secara tepat waktu dan akurat.

Memahami pajak profesi tidak hanya membantu menghindari sanksi, tetapi juga berkontribusi pada pembangunan negara melalui penerimaan pajak yang optimal.

Referensi

Database Peraturan JDIH BPK. “Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan”

Database Peraturan JDIH BPK. “Peraturan Pemerintah No. 58 Tahun 2023 tentang Tarif Pemotongan PPh Pasal 21 atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, atau Kegiatan Wajib Pajak Orang Pribadi”

Pajak.go.id. “Peraturan Direktur Jenderal Pajak No. PER-17/PJ2015 tentang Norma Penghitungan Penghasilan Neto”

Database Peraturan JDIH BPK. “Peraturan Pemerintah (PP) No. 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan”