Dari masing-masing profesi, ada ketentuan yang berlaku dalam perhitungan pengenaan pajaknya. Seperti halnya pajak desainer. Ketahui cara menghitung pajak profesi desainer, cara bayar dan lapor pajaknya.

Dunia seni tak lepas dari bagaimana memainkan peran kreativitas.

Merangkai dan menciptakan karya seni indah dilihat semua mata yang tertuju tidaklah mudah. Butuh bakat tersendiri ditambah keuletan dalam menekuni profesi satu ini.

Pun demikian, menjadi seorang yang berprofesi sebagai desainer, tetap memiliki kewajiban yang sama dengan wajib pajak lainnya.

Sama-sama punya hak dan harus memenuhi kewajiban pajaknya.

Hak memperoleh fasilitas yang disediakan pemerintah dari uang pajak, maupun hak mendapat insentif pajak jika ada, hingga wajib membayar pajak ke negara.

Lebih jelasnya bagaimana cara menghitung, cara bayar dan lapor pajaknya, berikut ulasan lengkap dari Mekari Klikpajak mengenai pajak desainer.

Pengertian Profesi Desainer

Menurut Kamus Besar Bahasa Indonesia (KBBI), desainer adalah pendesain atau perancang.

Jadi, profesi desainer artinya orang yang berprofesi atau keahlian di bidang pekerjaannya adalah sebagai seorang perancang atau pendesain.

Tentu saja, profesi desainer ini pun memiliki jenis bermacam-macam tergantung objeknya.

- Ada Graphic Designer atau Desainer Grafis yakni profesi yang menciptakan ilustrasi, tipografi, fotografi, atau grafis motion yang terkait dunia digital.

- Ada juga Fashion Designer atau Desainer Fesyen yang merupakan profesi sebagai perancang mode atau perancang pakaian, aksesoris, dan lainnya.

Ilustrasi desainer grafis yang juga sebagai subjek PPh

Ilustrasi desainer grafis yang juga sebagai subjek PPh

Objek Pajak Profesi Desainer

Sebagai wajib pajak yang memiliki penghasilan, maka profesi desainer juga dikenakan pajak penghasilan atas pendapatan yang diperolehnya dari hasil karya mendesainnya itu.

Oleh karena itu, yang menjadi objek pajak dari profesi desainer ini adalah:

- Penghasilan dari pekerjaan, berupa gaji jika desainer ini merupakan seorang pegawai/karyawan.

- Penghasilan dari pekerjaan bebas, berupa fee ika desainer melakukan pekerjaan bebas.

- Penghasilan dari royalti, ketika desainer memiliki pendapatan dari karya yang menghasilkan royalti.

- Penghasilan dari kegiatan usaha, jika pendapatannya bersumber dari usaha desainnya.

- Penghasilan yang dikenakan pajak final sesuai PP 23, yakni PPh Final 0,5% termasuk golongan UMKM dengan penghasilan bruto di bawah Rp4,8 miliar per tahun.

Baca juga: Ulasan Lengkap Pajak Penghasilan: Jenis-Jenis PPh, Objek, Subjek, Tarif dan Contoh

Jenis Pajak Desainer

Sebagai subjek pajak, profesi desainer juga dikenakan pajak atas penghasilan yang diperolehnya.

Artinya, pajak yang dikenakan pada desainer merupakan Pajak Penghasilan (PPh) sebagai Wajib Pajak (WP) Orang Pribadi (OP).

Ilustrasi berbagai macam profesi yang memiliki kewajiban pajak penghasilan

Ilustrasi berbagai macam profesi yang memiliki kewajiban pajak penghasilan

Dasar Pengenaan Pajak (DPP) Pajak Desainer

Sesuai Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP), profesi desainer yang merupakan WP Orang Pribadi dengan ketentuan penghitungan penghasilan neto adalah:

a. Desainer Sebagai Pegawai

Jika WP hanya bekerja sebagai desainer dengan status karyawan di perusahaan dan telah dipotong PPh Pasal 21, maka penghasilan neto adalah:

Gaji, honorarium: dikurangi dengan biaya jabatan, iuran Jaminan Hari Tua dan sebagainya.

Baca juga: Inilah Daftar Subjek dan Objek Pajak yang Dikecualikan dari PPh

b. Desainer Pekerja Bebas

Jika WP merupakan pekerja bebas (freelance) yang menyelenggarakan pembukuan, penghasilan neto ditentukan berdasarkan:

Penghasilan bruto: dikurangi biaya untuk mendapatkan, menagih, dan memelihara penghasilan, termasuk:

- Biaya atau pengeluaran yang mempunyai hubungan langsung maupun tidak langsung

- Biaya atau pengeluaran sebagaimana dimaksud dalam Pasal 6 ayat (1) huruf b UU PPh, yakni:

Penyusutan atas pengeluaran untuk memperoleh harta berwujud dan amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain yang mempunyai masa manfaat lebih dari 1 tahun sebagaimana 11 dan Pasal 11A.

Ilustrasi desainer grafis pekerja bebas yang juga wajib bayar pajak penghasilan

Ilustrasi desainer grafis pekerja bebas yang juga wajib bayar pajak penghasilan

c. Desainer Sebagai Pengusaha UKM

Jika WP merupakan desainer yang berstatus sebagai pengusaha dengan penghasilan bruto atau pekerjaan bebas sebagai desainer dalam 1 tahun tidak lebih dari Rp4,8 miliar, penghasilan neto dapat dihitung dengan menggunakan NPPN (Norma Penghitungan Penghasilan Neto).

Tapi dengan syarat:

- Wajib melakukan pencatatan sebagaimana diatur dalam PER-4/PJ/2009

- Wajib memberitahukan mengenai penggunaan NPPN kepada DJP paling lama 3 bulan sejak awal Tahun Pajak yang bersangkutan

- Besarnya NPPN bagi desainer adalah berdasarkan PER-17/PJ/2015

d. Pajak Terutang

Jika pajak yang diperkirakan akan terutang dalam satu tahun pajak, dilunasi oleh WP melalui pemotongan dan pemungutan pajak oleh pihak lain dan/atau pembayaran oleh WP sendiri

Baca juga: Ingat! WP Badan PT Tak Bisa Pakai PPh Final 0,5% Mulai 2021

e. Desainer dengan Omzet Kurang dari Rp4,8 Miliar

Jika desainer merupakan WP yang memiliki omzet dalam satu tahun pajak tidak lebih dari Rp4,8 miliar, juga dapat memilih untuk menggunakan tarif PPh UMKM 0,5% sesuai PP 23/2018.

Ilustrasi penghasilan yang dikenakan pajak

Ilustrasi penghasilan yang dikenakan pajak

Mekanisme Penghitungan PPh Orang Pribadi

Pada dasarnya, mekanisme penghitungan PPh Orang Pribadi (OP) ini dibedakan dari jumlah penghasilan dan penggunaan metode pencatatan atau pembukuan yang dilakukan, diantaranya:

a. Mekanisme PPh OP secara Umum

Mekanisme umum ini berlaku bagi WP OP yang menjalankan usaha dan/atau pekerjaan bebas dengan melakukan pembukuan.

Pembukuan di sini adalah proses pencatatan keuangan yang meliputi harta, kewajiban, modal, penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca, dan laporan laba rugi untuk periode Tahun Pajak tersebut.

Perhitungan pajak bagi orang pribadi yang menyelenggarakan pembukuan ini dilakukan dengan menggunakan mekanisme perhitungan biasa sesuai ketentuan tarif pada UU PPh Pasal 17.

b. Mekanisme PPh Final PP 23/2018

Mekanisme perhitungan PPh OP ini berlaku bagi wajib pajak pribadi yang memiliki peredaran bruto tidak lebih dari Rp4,8 miliar dalam setahun.

WP OP ini hanya menyelenggarakan pencatatan saja dalam satu tahun pajak.

Perhitungan PPh OP ini tidak menyelenggarakan pembukuan, sehingga akan dikenakan PPh yang bersifat final sesuai tarif dan ketentuan pada PP 23 Tahun 2018, yakni tarif PPh Final sebesar 0,5% dari omzet bruto.

c. Mekanisme PPh OP secara NPPN

Penghitungan PPh OP dengan mekanisme NPPN ini bagi yang tidak menyelenggarakan pembukuan.

Norma penghitungan penghasilan neto ini bisa digunakan oleh wajib pajak dengan peredaran bruto kurang dari Rp4,8 miliar dalam satu tahun.

Untuk menggunakan mekanisme NPPN ini, WP OP harus mengajukan pemberitahuan kepada Direktorat Jenderal Pajak (DJP).

Dengan demikian, penghitungan pajak penghasilan dilakukan dengan terlebih dahulu menetapkan jumlah penghasilan neto berdasarkan ketentuan norma yang ditetapkan pada PER-17/PJ/2015.

Kemudian PPh-nya dihitung berdasarkan tarif pada UU PPh Pasal 17.

Ilustrasi menghitung pajak penghasilan

Ilustrasi menghitung pajak penghasilan

Penghasilan Kena Pajak dan PTKP

Besar Pendapatan Tidak Kena Pajak (PTKP) wajib pajak orang pribadi sesuai Peraturan Menteri Keuangan (PMK) Nomor 101/PMK.010/2016 tentang Penyesuaian PTKP, adalah Rp54 juta setahun dan Rp4,5 juta per bulan, dengan rincian:

- Wajib pajak lajang Rp54.000.000

- Tambahan untuk istri yang penghasilannya digabung dengan suami Rp54.000.000

- Tambahan wajib pajak yang memiliki status kawin Rp4.500.000

- Tambahan untuk setiap anggota keluarga yang jadi tanggungan, maksimal 3 (keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat) Rp4.500.000

Baca juga Pengertian PTKP, Istilah Status dan Tarif PTKP 2020

Berdasarkan Pasal 17 ayat (1) huruf a UU PPh No. 36/2008, perhitungan tarif pajak pribadi menggunakan tarif progresif, dengan ketentuan besar tarif adalah:

- 5% untuk penghasilan sampai dengan Rp50.000.000 per tahun

- 15% untuk penghasilan Rp50.000.000 sampai dengan Rp250.000.000 per tahun

- 25% untuk penghasilan Rp250.000.000 sampai Rp500.000.000 per tahun

- 30% untuk penghasilan di atas Rp500.000.000 per tahun

Ilustrasi Penghasilan Tidak Kena Pajak

Ilustrasi Penghasilan Tidak Kena Pajak

Contoh Perhitungan Pajak Desainer

Dari ketentuan penghitungan pajak penghasilan profesi desainer di atas, maka berikut beberapa contoh perhitungan PPh profesi desainer jika WP sebagai pegawai, pekerja bebas, maupun pengusaha dengan skema penghitungan yang berbeda sesuai statusnya.

1. Contoh Penghitungan PPh OP Desainer Menggunakan NPPN

Pak Kelik sebagai desainer pada usaha jasa desain di Jakarta yang dimilikinya. Ia belum menikah atau tidak punya tanggungan (TK/0). Penghasilan atau peredaran bruto dari usaha desain tersebut sebesar Rp1.5000.000.000.

Penghitungan pajak penghasilannya, Pak Kelik menggunakan mekanisme NPPN karena sudah mengajukannya ke DJP 3 bulan sejak awal Tahun Pajak 2020.

Karena desainer merupakan pekerjaan di bidang seni, berdasarkan PER-17/PJ/2015, tarif NPPN atas Klasifikasi Lapangan Usaha NPWP Jasa Perancangan Khusus di 10 ibukota provinsi adalah 32%.

Maka, penghasilan neto dari usaha jasa desain (perancangan) Pak Kelik adalah:

| Penghasilan Neto | = 32% x Rp1.500.000.000 | = Rp480.000.000 |

| PTKP (TK/0) | = Rp54.000.000 (-) | |

| Penghasilan Kena Pajak | = Rp426.000.000 | |

| PPh Terutang tahun 2020: | ||

| – 5% x Rp50.000.000 | = Rp2.500.000 | |

| – 15% x Rp250.000.000 | = Rp37.500.000 | |

| – 25% x Rp440.500.000 | = Rp110.125.000 (+) | |

| Jumlah PPh Terutang | = Rp150.125.000 |

2. Contoh Penghitungan PPh OP Desainer Mekanisme Umum Pembukuan

Pak Kelik seorang desainer dengan status lajang/jomlo dan penghasilan bruto selama 2020 yang dicatatkan pada pembukuan sebesar Rp10.000.000.000 dalam setahun.

Jumlah biaya yang dikeluarkan untuk menjalankan usaha jasa desainnya itu mencapai Rp3.000.000.000 dalam setahun.

Berikut penghitungan PPh Terutang dari usaha jasa desain Pak Kelik:

| Penghasilan Bruto | = Rp10.000.000.000 | |

| Biaya-biaya | = Rp3.000.000.000 (-) | |

| Penghasilan Neto | asumsi tidak ada koreksi fiskal* | = Rp7.000.000.000 |

| PTKP (K/0) | = Rp54.000.000 (-) | |

| Penghasilan Kena Pajak | = Rp6.946.000.000 | |

| PPh Terutang tahun 2020: | ||

| 5% x Rp50.000.000 | = Rp2.500.000 | |

| 15% x Rp250.000.000 | = Rp37.500.000 | |

| 25% x Rp500.000.000 | = Rp125.000.000 | |

| 30% x Rp6.781.000.000 | = Rp2.034.300.000 (+) | |

| Jumlah PPh Terutang | = Rp2.199.300.000 |

3. Contoh Penghitungan PPh OP Desainer Mekanisme PPh Final PP 23/2018

Pak Kelik memiliki usaha jasa desain dengan omzet bruto sebesar Rp4.500.000.000 selama setahun pada 2020. Penghasilan bruto Pak Kelik dari usaha jasa desain ini pada bulan Oktober sebesar Rp300.000.000.

Karena omzet bruto per tahun kurang dari Rp4,8 miliar, maka Pak Kelik tergolong UMKM yang bisa memanfaatkan PPh Final 0,5% dari penghasilan bruto.

Maka, penghitungan pajak penghasilan Pak Kelik yang sebagai desainer atas usaha jasa desainnya ini adalah:

| Penghasilan Bruto (Oktober) | = Rp300.000.000 | |

| Tarif PPh 23/2018 | = 0,5% (x) | |

| PPh Final | = Rp1.500.000 |

Dari contoh kasus di atas, Pak Kelik harus melakukan pembayaran dan pelaporan pajak penghasilannya sesuai tata cara dan ketentuan yang berlaku.

Untuk mempermudah proses pembayaran dan pelaporan kewajiban pajaknya, Pak Kelik menggunakan aplikasi pajak online.

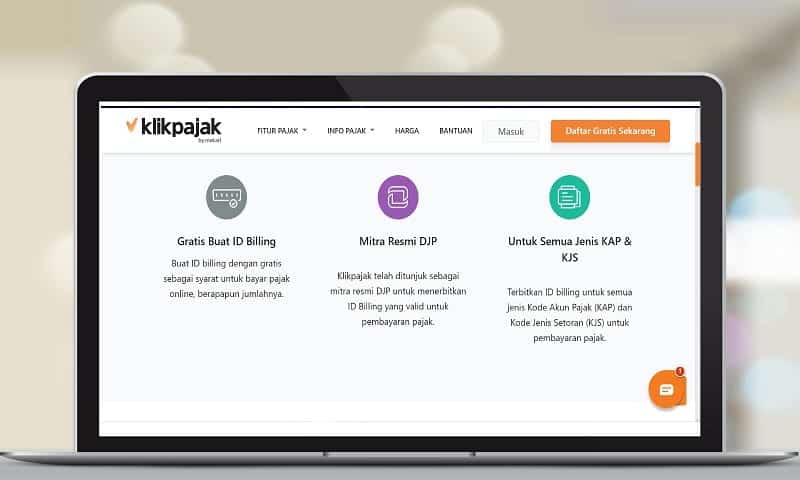

Agar lebih mudah melakukan urusan perpajakan, mulai dari menghitung, membayar dan melaporkan pajak Anda, gunakan aplikasi pajak online Klikpajak.id.

Klikpajak.id adalah Penyedia Jasa Aplikasi Perpajakan (PJAP) atau Application Service Provider (ASP) mitra resmi DJP yang disahkan dengan Surat Keputusan Direktur Jenderal Pajak Nomor KEP-169/PJ/2018.

Ilustrasi bayar pajak penghasilan

Ilustrasi bayar pajak penghasilan

Mudah dan Praktis Bayar serta Lapor Pajak dengan Klikpajak

Jika bisa praktis, kenapa harus menggunakan cara-cara yang dapat menyita banyak waktu dan tenaga Anda untuk urusan perpajakan?

Anda dapat menemukan semua kemudahan mengurus dan melakukan administrasi perpajakan ini melalui Klikpajak.

“Karena Klikpajak didukung dengan teknologi cloud yang memudahkan Anda melakukan aktivitas perpajakan hanya dalam satu platform dan mengaksesnya di mana pun serta kapan saja Anda inginkan.”

a. Cara Membuat Kode Billing Sekaligus Bayar Pajak di e-Billing

Sebelum menyetor pajak, Anda perlu mendapatkan Kode Billing NPWP atau ID Billing terlebih dahulu dari DJP sebagai syarat untuk membayar pajak.

Anda dapat membuat Kode Billing untuk semua jenis Kode Akun Pajak (KAP) dan Kode Jenis Setoran (KJS) dengan mudah dan gratis.

Semua riwayat ID Billing dan SSP akan tersimpan dengan aman sesuai jenis dan masa pajak yang diinginkan.

Begitu juga Nomor Transaksi Penerimaan Negara (NTPN) juga akan disimpan dengan rapi dan aman pada Arsip Pajak di Klikpajak.

Sistem e-Billing akan membimbing Anda mengisi Surat Setoran Pajak (SSP) elektronik dengan benar sesuai transaksi.

“Klikpajak akan menerbitkan ID Billing Anda resmi dari DJP dan Anda dapat langsung membayar pajak tanpa harus keluar dari platform. Karena e-Billing Klikpajak terintegrasi dengan bank persepsi yang ditunjuk DJP untuk menerima pembayaran/setoran pajak.”

Setelah pembayaran pajak selesai, Anda akan langsung menerima Bukti Penerimaan Elektronik (BPE) resmi dari DJP.

Note: Berikut Langkah-Langkah Cara Cetak Billing Pajak di e-Billing Klikpajak.

Contoh fitur membuat Kode Billing dan bayar billing di e-Billing Klikpajak

Contoh fitur membuat Kode Billing dan bayar billing di e-Billing Klikpajak

b. Cara Lapor SPT Pajak di e-Filing Klikpajak

Melalui e-Filing Klikpajak, Anda dapat melaporkan semua jenis SPT Tahunan/Masa dengan langkah-langkah yang mudah.

Lapor SPT pajak di e-Filing Klikpajak juga gratis selamanya, seperti:

- SPT Tahunan Pajak Badan

- SPT Masa (Bulanan) Pajak

- SPT Tahunan Pajak Pribadi

Setelah menyampaikan SPT Pajak, Anda akan peroleh bukti lapor dalam bentuk elektronik, yakni Bukti Penerimaan Elektronik (BPE) dari DJP, yang berisi:

- Informasi Nama Wajib Pajak (WP)

- Nomor Pokok Wajib Pajak (NPWP)

- Tanggal pembuatan BPE

- Jam pembuatan BPE

- Nomor Tanda Terima Elektronik (NTTE)

Melalui Klikpajak, Anda juga akan mendapatkan NTTE resmi dari DJP sebagai bukti lapor.

Baca juga: Langkah-langah cara lapor SPT Pajak Online di e-Filing Klikpajak

Mudah Lihat Batas Waktu Bayar dan Lapor Pajak

Tak perlu bingung kapan waktunya harus membayar dan melaporkan pajak Anda tepat waktu.

Hindari sanksi atau denda telat bayar dan lapor pajak, lebih mudah lihat semua jadwal pembayaran dan pelaporan pajak pada kalender saku di Kalender Pajak Klikpajak.

Fitur Lengkap Klikpajak

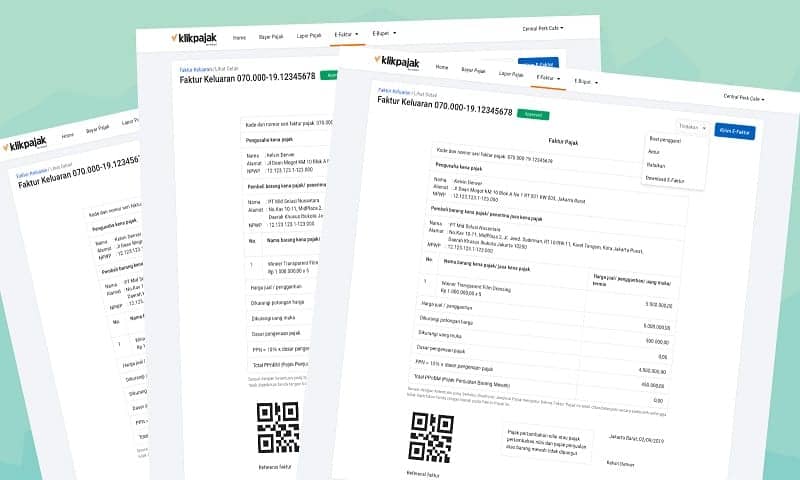

Di Klikpajak, Anda juga bisa membuat Faktur Pajak dan lapor SPT Masa PPN di e-Faktur juga membuat bukti pemotongan PPh Pasal 23/26 serta melaporkan PPh 23/26 di e-Bupot hanya dalam satu platform saja.

Karena Klikpajak memiliki fitur lengkap mulai dari membantu Anda melakukan administrasi perpajakan.

1. Bisa Membuat e-Faktur Tanpa ‘Install’ Aplikasi

Karena berbasis web, Anda dapat membuat e-Faktur tanpa harus melakukan update atau menginstal aplikasi terlebih dahulu.

Seperti diketahui, mulai 1 Oktober 2020 DJP telah mewajibkan pengguna e-Faktur client desktop harus update e-Faktur 3.0 karena e-Faktur versi 2.2 telah ditutup.

Note: Ini perbedaan e-Faktur 3.0 dan e-Faktur 2.2.

Melalui e-Faktur Klikpajak, Anda tidak perlu repot-repot download patch terbaru e-Faktur ini karena Anda bisa langsung menggunakannya dan memanfaatkan fitur prepopulated e-Faktur pada versi 3.0 ini.

“Gunakan aplikasinya, biar Klikpajak yang mengurus sistemnya untuk mempermudah pembuatan e-Faktur hingga pelaporan SPT Masa PPN Anda.”

Di e-Faktur Klikpajak, Anda juga dapat mengelola Nomor Seri Faktur Pajak (NSFP) dan memperoleh Surat Pemberitahuan (SPT) Masa PPN sesuai data yang diunggah ke DJP.

Bahkan pembuatan dan pengelolaan e-Faktur Anda semakin cepat karena salah satu kelebihan Klikpajak adalah terintegrasi dengan aplikasi akuntansi online Jurnal by Mekari – Simple Online Accounting Software.

Anda dapat menarik data langsung dari pembukuan atau laporan keuangan Jurnal.id tanpa harus keluar masuk platform lagi.

Tentu saja, hal ini semakin menghemat waktu Anda, bukan?

Untuk mengetahui bagaimana cara membuat e-Faktur, bayar PPN dan melaporkan SPT Masa PPN, lihat tutorialnya di SINI.

Lebih jelasnya bagaimana cara membuat:

- Cara membuat Faktur Keluaran

- Membuat Faktur Pengganti

- Cara membuat Faktur Pajak Pembatalan

- Membuat Faktur Pajak Retur

- Cara menghapus ‘Draft’ Faktur Pajak

Baca juga: membuat berbagai jenis Faktur Pajak melalui e-Faktur ‘Online’.

Contoh membuat Faktur Pajak di e-Faktur Klikpajak

Contoh membuat Faktur Pajak di e-Faktur Klikpajak

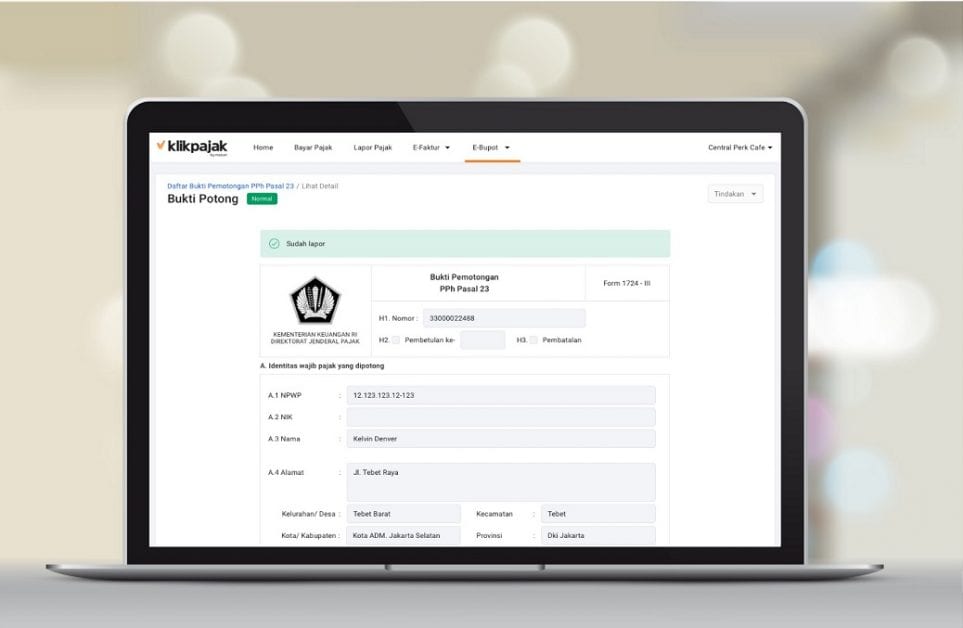

2. Mudah Membuat Bukti Potong PPh 23/26 di e-Bupot Klikpajak

Klikpajak juga dilengkapi fitur e-Bupot yang memudahkan Anda menerbitkan Bukti Potong dan mengelola bukti pemotongan dalam jumlah banyak lebih mudah.

Bahkan melalui fitur e-Bupot Klikpajak, Anda dapat langsung menarik data laporan keuangan elektronik yang akan dibuatkan bukti pemotongan pajaknya maupun pelaporan SPT PPh 23/26.

Wajib e-Bupot

Seperti diketahui, baik WP Pengusaha Kena Pajak (PKP) maupun Non-PKP yang melakukan transaksi yang mengharuskan membuat bukti pemotongan PPh 23/26 wajib menggunakan e-Bupot mulai 1 Oktober untuk masa pajak September 2020.

Wajib e-Bupot bagi WP PKP dan Non-PKP ini diatur dalam Kepdirjen Nomor KEP-368/PJ/2020 tentang Penetapan Pemotong PPh Pasal 23/26 yang Diharuskan Membuat Bukti Pemotongan dan Diwajibkan Menyampaikan SPT Masa PPh Pasal 23/26 Berdasarkan PER-04/PJ/2017.

Keunggulan e-Bupot Klikpajak

Berikut keunggulan e-Bupot Klikpajak yang dapat membantu bisnis perusahaan:

- Pengelolaan bukti pemotongan dalam jumlah banyak lebih mudah karena alur pembuatan yang efisien dan ramah penggunaan (user friendly).

- Penghitungan pajak otomatis pada SPT Masa PPh 23/26.

- Pengiriman bukti pemotongan pajak langsung ke lawan transaksi.

- Bukti pemotongan serta pelaporan SPT Masa PPh 23/26 tidak perlu ditandatangani dengan tanda tangan basah.

- Bukti pemotongan dan bukti pelaporan tersimpan aman, baik di Klikpajak dan DJP.

- e-Bupot Klikpajak juga terintegrasi dengan sistem pembukuan akuntansi online Jurnal.id, sehingga semakin mudah dalam pembuatan bukti potong.

- e-Bupot Klikpajak juga memiliki performa yang dapat di-scale up sesuai kebutuhan.

- Layanan support pajak yang dapat diandalkan dan tutorial dalam penggunaan aplikasi yang terus diperbarui.

- Fitur e-Bupot Klikpajak juga menyediakan data untuk kebutuhan rekapitulasi dan rekonsiliasi data faktur pajak atas transaksi yang dilakukan.

Contoh fitur membuat bukti potong PPh 23/26 di e-Bupot Klikpajak

Contoh fitur membuat bukti potong PPh 23/26 di e-Bupot Klikpajak

Bagaimana dengan keamanan data?

Tenang, Anda dapat menyimpan berbagai riwayat pembayaran atau bukti pelaporan pajak maupun aktivitas pajak lainnya dengan nyaman, karena keamanan dan kerahasiaan data terjamin.

Sebab Klikpajak sudah bersertifikat ISO 27001 dari Badan Standar Internasional ISO yang menjamin standar keamanan sistem teknologi informasi.

Sehingga Anda tidak perlu khawatir kehilangan bukti bayar atau lapor pajak hilang jika terjadi kerusakan atau kehilangan komputer maupun laptop.

Ilustrasi sistem keamanan cloud yang berlapis

Ilustrasi sistem keamanan cloud yang berlapis

Makin Mudah Lakukan Administrasi Perpajakan karena Terhubung Jurnal.id

Jurnal.id adalah software akuntansi online berbasis cloud dengan laporan keuangan lengkap seperti:

- Neraca keuangan

- Arus kas

- Laba-rugi

Dan lainnya yang memudahkan Anda mengelola faktur, biaya, stok barang, cash link atau transfer langsung dalam aplikasi, hingga melihat ringkasan bisnis dari smartphone Anda.

Note: Ingin mengetahui bagaimana integrasi aplikasi akuntansi online Jurnal.id dan aplikasi pajak online Klikpajak.id ini semakin mempermudah urusan Anda, selengkapnya lihat di SINI.

Contoh fitur aplikasi akuntansi online Jurnal.id yang terhubung dengan aplikasi pajak online Klikpajak

Contoh fitur aplikasi akuntansi online Jurnal.id yang terhubung dengan aplikasi pajak online Klikpajak

Tim ‘Support’ Klikpajak Selalu Siap Membantu Anda!

“Fitur Klikpajak membantu mempermudah urusan perpajakan bagi Anda para pelaku usaha, konsultan pajak, maupun bagi Anda yang berprofesi pada bagian keuangan atau sebagai tax officer di perusahaan.”

Sebagai mitra resmi DJP, Klikpajak akan membantu Anda dalam menghitung, membayar dan melaporkan pajak Anda.

Tinggal klik, semua urusan pajak Anda selesai dalam sekejap!

Ingin melihat bagaimana Klikpajak dapat membantu bisnis atau aktivitas Anda dalam membuat Faktur Pajak, Bukti Pemotongan pajak, penyampaian SPT Tahunan/Masa PPh dan PPN, serta berbagai aktivitas perpajakan lainnya secara efektif yang dapat menghemat banyak waktu Anda?

“Jangan segan menghubungi kami, karena kami senang berbicara dengan Anda. Jadwalkan demo dan kami dapat menunjukkan caranya untuk memudahkan Anda. Klikpajak mengerti yang Anda butuhkan.”

Cukup daftarkan email Anda di klikpajak.id dan temukan bagaimana Anda dapat melakukan urusan pajak dengan sangat menyenangkan. Lebih mudah dari sekadar yang Anda bayangkan.