Semua ada aturannya, termasuk ekspor dan impor. Tak sedikit kegiatan bisnis ini terhambat hanya karena masalah pajak. Ada kiat biar ekspor-impor tak mandek hanya karena masalah SPT Pajak.

Sama seperti kegiatan usaha lainnya, kewajiban perpajakan juga berlaku untuk ekspor-impor. Lancar tidaknya bisnis yang satu ini, dipengaruhi oleh pemenuhan perpajakannya.

Apa saja yang menghambat kelancaran bisnis ekspor-impor dan jenis-jenis kewajiban perpajakannya, Mekari Klikpajak akan mengulas lengkap untuk Anda.

Apa Syarat Menjadi Eksportir dan Importir?

Ada syarat dan ketentuan yang berlaku untuk bisa melakukan kegiatan ekspor-impor. Setidaknya, untuk menjadi pelaku usaha ekspor-impor, harus mengantongi:

Syarat Eksportir

- Nomor Pokok Wajib Pajak (NPWP)

- Merupakan badan hukum (CV/Commanditaire Vennootschap, Firma, PT/Perseroan Terbatas, Persero/Perusahaan Perseroan, Perum/Perusahaan Umum, Perjan/Perusahaan Jawatan, dan Koperasi)

- Surat Izin Usaha Perdagangan (SIUP) dari Dinas Perdagangan bagi eksportir bukan produsen

- Surat Izin Usaha Industri (SIUI) dari Dinas Perindustrian bagi eksportir produsen

- Izin Usaha Penanaman Modal Dalam negeri (PMDN) atau Penanaman Modal Asing (PMA) dari Badan Koordinasi Penanaman Modal (BKPM) untuk kegiatan usaha tertentu

Syarat Importir

- Punya Akte Pendirian Perusahaan

- SIUP

- Keterangan domisili perusahaan

- Nomor Pokok Wajib Pajak (NPWP)

- Memiliki pencatatan neraca awal

- Referensi bank yang sesuai

- Bukti ada hubungan atau kontak dengan luar negeri/penunjukan agen yang terdaftar di Deperindag

- Dokumen Angka Pengenal Impor (API)

- Nomor Induk Kepabeanan (NIK) dan nomor surat registrasi dari Bea Cukai

Ilustrasi kegiatan ekspor-impor

Ilustrasi kegiatan ekspor-impor

Proses Ekspor-Impor Harus Lewat Kepabeanan

Aturannya, melakukan usaha ekspor-impor itu tak sembarangan. Kegiatan ekspor-impor ini pintunya lewat Kepabeanan.

Semua aktivitas usaha mengekspor barang ke luar negeri dan mengimpor barang dari negara lain harus seizin Bea Cukai (DJBC/Direktorat Jenderal Bea dan Cukai). Tanpa melalui Bea Cukai, jangan harap bisnis ekspor-impor lancar.

Baca juga: Sebagai pelaku usaha impor sebaiknya manfaatkan Importir Terdampak COVID-19 Bebas PPh 22 Impor, Ini Syaratnya

Tanpa sepengetahuan Bea Cukai, artinya usaha ekspor-impor itu ilegal. Kalau masih nekat, siap-siap saja barang disita.

Syukur-syukur hanya disuruh bayar denda. Bagaimana kalau berujung pidana dan mendekam di penjara karena melakukan tindakan melanggar hukum?

Jadi, enggak bisa “nakal” biar usaha ekspor-impor bisa berjalan lancar. Caranya, cukup memenuhi dan mengikuti aturan berlaku termasuk salah satunya soal perpajakan. Bukan hanya urusan dengan Bea Cukai, tapi juga Direktorat Jenderal Pajak (DJP).

Apa hubungannya ekspor-impor ini dengan pajak?

Ilustrasi integrasi data

Ilustrasi integrasi data

Ingat, Data DJP dan Bea Cukai Terhubung

Kegiatan ekspor-impor memang bersinggungan langsung dengan DJBC karena ada faktor bea dan cukai yang harus dibayarkan melalui Ditjen Bea Cukai. Seperti Bea Masuk, Pajak Pertambahan Nilai (PPN), Pajak Penghasilan (PPh) Pasal 22 dan Pajak Penjualan Atas Barang Mewah (PPnBM).

Kaitannya dengan Ditjen Pajak, karena pelaku usaha ekspor-impor merupakan wajib pajak yang punya kewajiban perpajakan yang ditandai dengan adanya NPWP. Eksportir dan importir yang tak punya NPWP, otomatis tak bisa melakukan kegiatan satu ini.

Saat melakukan ekspor-impor, Ditjen Bea Cukai akan mengecek status pemenuhan kewajiban pajaknya. Ini tak bisa dihindari lagi. Ekspor-impor tidak bisa sembunyi-sembunyi ingin tetap bisa ekspor maupun impor sementara belum bayar pajak, salah satunya Pajak Penghasilan (PPh).

Alasannya cuma satu. Apa itu?

Bea Cukai tetap akan mengetahui tingkat kepatuhan pajak pelaku usaha atau eksportir maupun importir. Sebab sudah ada integrasi data antara DJP dan DJBC yang meliputi NPWP serta Konfirmasi Status Wajib Pajak (KSWP).

“Bea Cukai akan mengecek validitas NPWP dan kepatuhan pajak pelaku usaha saat mengajukan dokumen ekspor-impor. Belum lapor SPT Pajak, akan ketahuan”.

Tak bisa main-main lagi. Jika belum patuh secara administrasi pajak seperti belum melaporkan Surat Pemberitahuan (SPT) Tahunan/Masa Pajak, siap-siap kegiatan ekspor-impor pun mandek dan barang tertahan di pelabuhan.

Ilustrasi eksportir dan importir

Ilustrasi eksportir dan importir

Kiat agar SPT Pajak Tak Ganggu Ekspor-Impor Anda

Seperti penjelasan di atas, jangan sampai hanya karena tak lapor SPT Pajak, usaha ekspor-impor jadi terhenti. Mau tak mau, kewajiban melaporkan pajak penghasilan yang sudah dibayarkan menjadi keharusan untuk kelancaran usaha.

Kepatuhan pajak jadi syarat mutlak bagi Ditjen Bea Cukai untuk meloloskan pengajuan berbagai dokumen perizinan kegiatan ekspor-impor. Keabsahan NPWP pelaku usaha dan bukti pelaporan SPT Tahunan Pajak jadi taruhannya jika ingin kantongi dokumen izin ekspor-impor.

Baca Juga: ketahui apa saja syarat pengajuan NPWP Badan Usaha secara online

Maka dari itu, solusi mengatasi ekspor-impor yang terhambat karena urusan pajak yang belum selesai adalah lapor SPT Tahunan Pajak tepat waktu.

Batas waktu pelaporan SPT Pajak adalah:

- Pelaporan SPT Tahunan PPh Badan adalah paling lama 4 bulan setelah akhir Tahun Pajak atau 30 April setiap tahunnya

- Pelaporan SPT Tahunan PPh Orang Pribadi adalah paling lama 3 bulan setelah akhir Tahun Pajak atau 31 Maret setiap tahunnya

- Pelaporan SPT Masa adalah paling lama 20 hari setelah akhir Tahun Pajak

Penuhi kewajiban pembayaran pajak dan pelaporan SPT Tahunan Pajak Anda sekarang juga agar bisnis ekspor-impor kembali bisa dijalankan kembali. Manfaatkan aplikasi pajak online Klikpajak untuk kemudahan urusan perpajakan Anda.

Klikpajak adalah Penyedia Jasa Aplikasi Perpajakan (PJAP) atau Application Service Provider (ASP) mitra resmi Direktorat Jenderal Pajak (DJP) yang membantu proses bayar, lapor hingga pengelolaan pajak yang disahkan dengan Surat Keputusan Direktorat Jenderal Pajak No. KEP-169/PJ/2018.

Ilustrasi SPT Tahunan Pajak Badan

Ilustrasi SPT Tahunan Pajak Badan

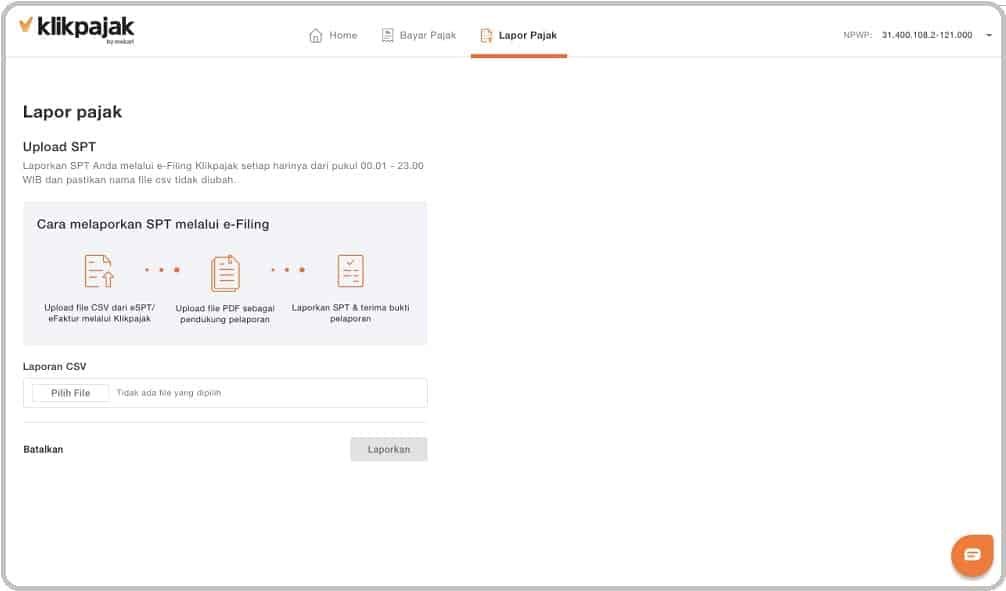

Mudahnya Lapor SPT Pajak di e-Filing Klikpajak

Anda bisa melaporkan seluruh jenis SPT secara gratis selamanya melalui fitur e-Filing di Klikpajak kapan pun dan di mana pun. Melalui Klikpajak, Anda juga akan mendapatkan Nomor Tanda Terima Elektronik (NTTE) resmi dari DJP sebagai bukti lapor.

Semua jenis SPT bisa dilaporkan melalui e-Filing di Klikpajak, seperti SPT Tahunan Pajak Badan, SPT Masa (Bulanan) Pajak, dan SPT Tahunan Pajak Pribadi, dengan mudah dan cepat karena panduan pengisian SPT yang simpel.

Baca juga: Persiapkan 5 Hal Berikut Sebelum Melakukan Lapor SPT Badan

Jenis SPT Tahunan Masa Pajak Badan yang bisa dilaporkan melalui fitur e-Filing di Klikpajak

-

Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Atas Barang Mewah (PPnBM) Masa

PPN dan PPnBM wajib dilaporkan oleh Pengusaha Kena Pajak (PKP) yang melakukan transaksi jual-beli barang dan jasa kena pajak untuk jenis PPN dan penjualan barang-barang tergolong mewah atau PPnBM.

-

Pajak Penghasilan (PPh) Pasal 4 ayat 2 Masa atau PPh Final

Pelaporan PPh Final ini diwajibkan bagi WP Badan maupun WP Pribadi atas beberapa jenis penghasilan yang didapatkan dan pemotongannya bersifat final dan tarifnya berbeda untuk setiap jenis pajaknya. Salah satu objek PPh Pasal 4 ayat 2 dengan tarif 0,5% adalah UMKM dengan omzet bruto di bawah Rp4,8 miliar per tahun.

-

Pajak Penghasilan (PPh) Pasal 15 Masa

Pelaporan PPh Pasal 15 ini wajib dilakukan oleh WP Badan yang bergerak di bidang pelayaran, penerbangan internasional dan perusahaan asuransi asing. Lalu perusahaan pengeboran minyak dan perusahaan yang berinvestasi bentuk bangun-guna-serah (build-operate-transfer) seperti proyek-proyek infrastruktur.

-

Pajak Penghasilan (PPh) Pasal 21/26 Masa

Pelaporan PPh Pasal 21/26 Masa ini wajib dilakukan pengusaha atas pemungutan yang dilakukan terhadap gaji, upah, honorarium, tunjangan, dan pembayaran lainnya kepada pekerjanya.

-

Pajak Penghasilan (PPh) Pasal 22 Masa

Pelaporan PPh Pasal 22 Masa ini wajib dilakukan oleh badan usaha tertentu, baik milik pemerintah maupun swasta yang melakukan kegiatan ekspor-impor dan re-impor.

Baca juga: Contoh Cara Hitung PPh Pasal 22 atas Impor

-

Pajak Penghasilan (PPh) Pasal 23/26 Masa

Pelaporan PPh Pasal 23/26 ini harus dilakukan oleh badan usaha milik pemerintah, subjek pajak badan dalam negeri, penyelenggara kegiatan, Bentuk Usaha Tetap (BUT), dan perwakilan perusahaan luar negeri.

Juga WP Pribadi yang melakukan usaha dengan pembukuan atas pembayaran berupa sewa, memotong PPh Pasal 23 atas sewa selain tanah dan bangunan, serta profesi akuntan, arsitek, dokter, notaris, Pejabat Pembuat Akta Tanah (PPATK).

Hindari Masalah SPT Pajak, aporkan pajak Anda di Klikpajak

Hindari Masalah SPT Pajak, aporkan pajak Anda di Klikpajak

Cara Lapor SPT Pajak

Untuk melaporkan SPT Tahunan Pajak Badan dengan e-Filing Klikpajak, cukup upload CSV formulir SPT 1771 dan PDF yang dibutuhkan. Sedangkan untuk lapor SPT Masa di setiap bulannya, hanya perlu melampirkan CSV dan PDF dari perusahaan.

Pelaporan SPT Tahunan Pribadi untuk formulir 1770, yang riwayat pelaporan setiap tahunnya dapat tersimpan dengan aman di Klikpajak. Arsip riwayat Surat Setoran Pajak (SSP) dan ID Billing aman tersimpan sesuai dengan jenis dan masa pajak yang diinginkan.

Saat melakukan pelaporan pajak, pastikan sudah mendaftarkan EFIN sebelumnya. Berikut langkah-langkah mudah lapor pajak melalui fitur e-Filing Klikpajak:

1. Lakukan Log-in di aplikasi Klikpajak, dan klik “Lapor Pajak”;

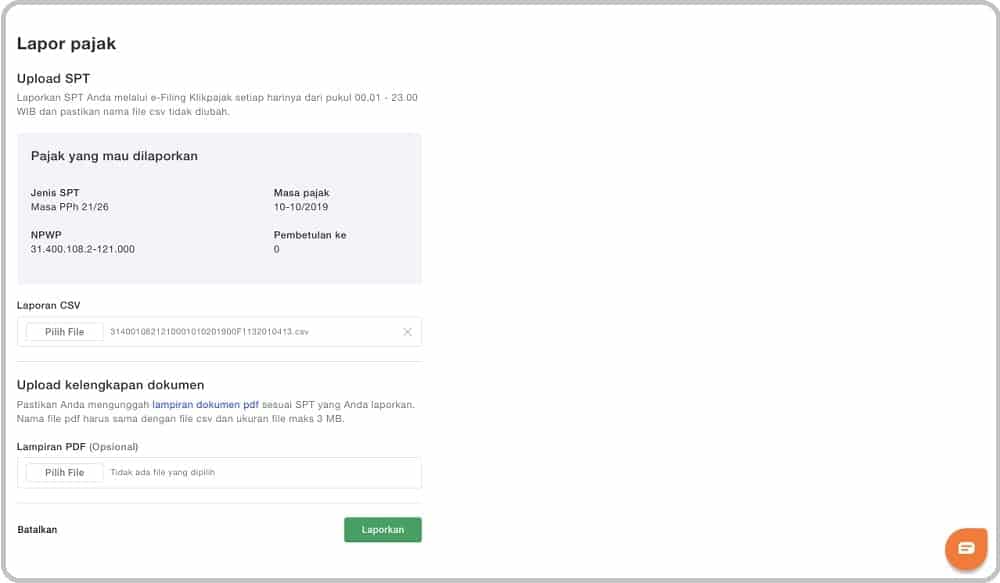

2. Masukkan file CSV yang didapatkan dari aplikasi e-SPT atau e-Faktur di field yang tersedia;

Catatan: CSV adalah format file hasil ekspor dari aplikasi e-Faktur ataupun e-SPT; Sedangkan nama file dan isi CSV tidak boleh diubah dan harus sesuai dengan nama file.

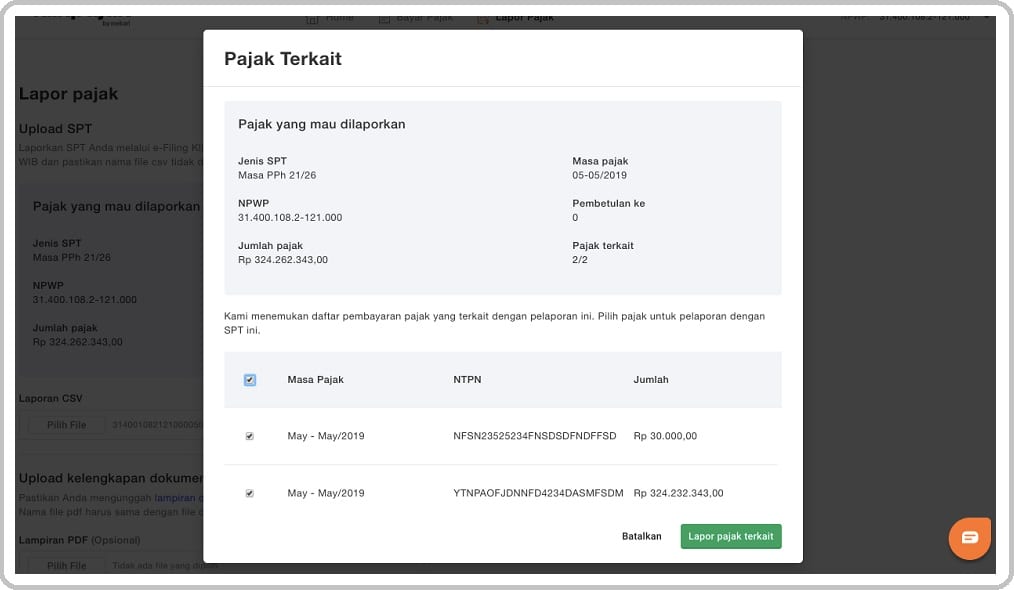

3. Jika file CSV yang diupload valid, maka informasi Jenis SPT, Masa pajak, NPWP, beserta keterangan pembetulan akan muncul seperti berikut:

4. Apabila sistem menemukan pajak terkait yang sudah lunas dan tersimpan di Klikpajak, maka sistem akan memunculkan pajak tersebut;

Dapat memilih pajak yang ingin dilaporkan dalam pelaporan SPT, lalu klik “Lapor pajak terkait”

Catatan: Langkah ini hanya muncul apabila melakukan pembayaran di Klikpajak

5. Apabila tidak ditemukan pajak terkait di pembayaran Klikpajak, maka dapat langsung menuju tahap berikutnya untuk memasukkan file lampiran PDF yang ingin turut dilaporkan di field yang tersedia;

Lampiran PDF ini bersifat opsional jika status pelaporan SPT nihil. Namun, lampiran PDF ini menjadi wajib bila status SPT adalah “Kurang Bayar”, Anda harus melampirkan setidaknya bukti pembayaran pajak; Dan nama file PDF harus sama dengan nama file CSV.

6. Setelah yakin dengan data pajak yang ingin dilaporkan, klik “Laporkan”;

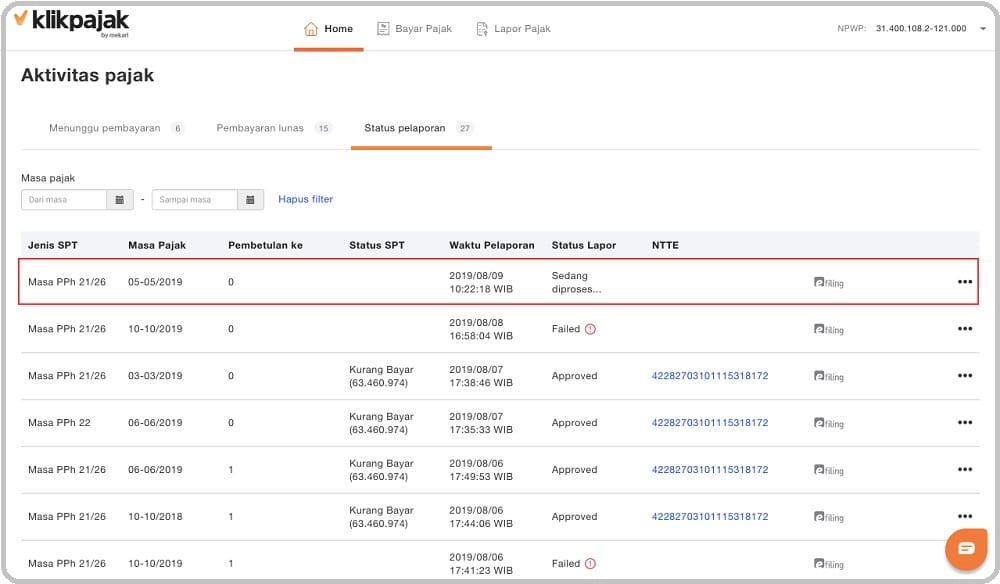

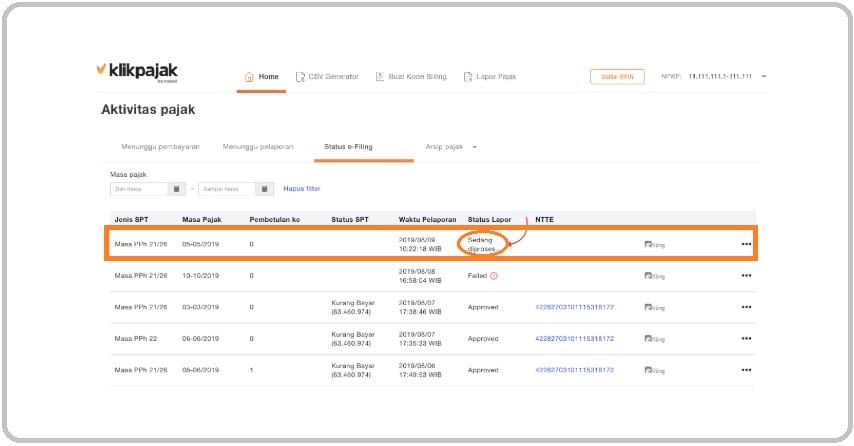

7. Berikutnya, akan dibawa ke halaman Status Pelaporan dan dapat melihat status SPT yang baru saja dilaporkan pada baris teratas;

Catatan: Status tersebut menunjukkan bahwa pelaporan Anda sedang diproses oleh DJP dan tinggal menunggu Bukti Pelaporan Elektronik (BPE)

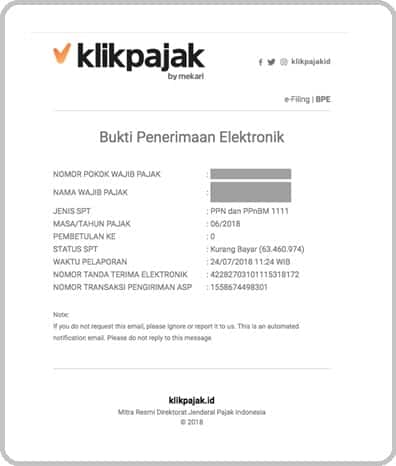

8. Apabila pelaporan SPT telah berhasil, maka NTTE akan muncul seperti berikut;

9. Selanjutnya, akan memperoleh BPE yang dikirimkan ke email yang terdaftar di Klikpajak seperti contoh di bawah ini;

11. Berikutnya, Anda dapat melihat kembali riwayat laporan dengan pilih “Arsip Pajak”;

12. Jika ingin melakukan pembetulan untuk pajak yang telah dilaporkan, dapat kembali ke tab Lapor Pajak dan unggah CSV SPT Pembetulan.

Fitur Pajak ‘Online’ Lengkap di Klikpajak

Bukan hanya e-Filing, platform pajak online Klikpajak juga memiliki fitur lengkap, mulai dari e-Billing yang memungkinkan Anda menerbitkan ID Billing untuk semua jenis Kode Akun Pajak (KAP) dan Kode Jenis Setoran (KJS) dengan mudah dan gratis.

Kemudian fitur e-Faktur Klikpajak yang memudahkan Anda untuk membuat dan mengelola faktur pajak masukan, faktur pajak keluaran, hingga faktur pajak retur.

Contoh fitur e-Faktur Klikpajak

Contoh fitur e-Faktur Klikpajak

Lalu fitur e-Bupot yang memudahkan Anda menerbitkan Bukti Potong dan mengelola bukti pemotongan dalam jumlah banyak lebih mudah. Karena alur yang efisien dan ramah penggunaan (user friendly).

Bukti pemotongan dan bukti pelaporan tersimpan dengan aman baik di PJAP dan DJP, karena Klikpajak menggunakan teknologi cloud. Sehingga tak perlu khawatir bukti potong dan lapor pajak hilang jika terjadi kerusakan atau kehilangan komputer maupun laptop.

Keamanan dan kerahasiaan data terjamin. Karena Klikpajak sudah bersertifikat ISO 27001 dari Badan Standar Internasional ISO yang menjamin standar keamanan sistem teknologi informasi.

Keunggulan lain e-Bupot Klikpajak adalah terintegrasi dengan sistem pembukuan Jurnal by Mekari – Simple Online Accounting Software. Teknologi canggih berbasis API integration yang membuat proses pengolahan data pajak dari bagian accounting (keuangan) lebih cepat dan mudah.

Selain keunggulan di atas, e-Bupot Klikpajak juga memiliki performa yang dapat di-scale up sesuai kebutuhan, lalu bantuan support pajak yang dapat diandalkan dan tutorial dalam penggunaan aplikasi yang terus diperbarui.

Satu hal lagi, fitur e-Bupot Klikpajak juga menyediakan data untuk kebutuhan rekapitulasi dan rekonsiliasi data faktur pajak atas transaksi yang dilakukan.

Contor fitur e-Billing Klikpajak

Contor fitur e-Billing Klikpajak

Anda juga akan lebih mudah melakukan pembetulan SPT apabila dibutuhkan sewaktu-waktu secara online dan bisa langsung terupdate secara otomatis. Karena seluruh aktivitas perpajakan terintegrasi secara terpusat melalui Tax Activity, yang memudahkan Anda mengecek kembali file mana saja perlu pembetulan atau statusnya masih kurang bayar maupun lebih bayar.

Tunggu apalagi, lakukan urusan perpajakan Anda sekarang juga. Cukup daftarkan alamat email Anda di klikpajak.id dan nikmati kemudahan cara bayar, lapor, dan kelola pajak dengan mudah dalam satu aplikasi yang terintegrasi langsung dengan DJP. Tinggal klik, urusan perpajakan Anda langsung terupdate secara otomatis!