Di dalam dunia perpajakan, perbedaan antara pembukuan dan pencatatan sangatlah tipis. Mengingat pembukuan dan pencatatan hampir serupa, tidak sedikit Wajib Pajak yang sulit membedakan keduanya.

Bagi WP, khususnya orang yang menjalankan usaha/pelaku usaha, memahami pembukuan dan pencatatan dengan baik adalah suatu keharusan mengingat keduanya merupakan tahapan penting dalam aktivitas perpajakan yang tidak boleh dilewatkan.

Sebab pembukuan dan pencatatan memiliki fungsi sebagai dasar atau pedoman untuk menghitung besarnya pajak terutang.

Untuk mempermudah memahami keduanya, berikut Mekari Klikpajak ulas mengenai perbedaan serta persamaan antara pembukuan dan pencatatan.

Mengenal Pembukuan dan Pencatatan

Pengertian pembukuan dan pencatatan dimuat dalam Undang-Undang (UU) Nomor 6 Tahun 193 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP).

Namun, UU tersebut mengalami beberapa kali perubahan, menghasilkan Undang-Undang Nomor 28 Tahun 2007 yang mulai berlaku pada 1 Januari 2008.

Menurut Undang-Undang Nomor 28 Tahun 2007 Pasal 1 Ayat 29, pembukuan didefinisikan sebagai proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan yang meliputi:

- Harta

- Kewajiban

- Modal

- Penghasilan

- Biaya

- Jumlah perolehan dan penyerahan barang/jasa dalam periode pajak tersebut

Baca juga: Agresivitas Pajak, Pahami dan Ketahui Untung-ruginya

Sementara menurut Undang-Undang Nomor 28 Tahun 2007 Pasal 28 Ayat 9, pencatatan terdiri atas data yang dikumpulkan secara teratur tentang:

- Peredaran atau penerimaan bruto dan/atau penghasilan bruto sebagai dasar untuk menghitung pajak terutang

- Termasuk di dalamnya penghasilan bukan objek pajak atau dikenai pajak

Dari pengertian tersebut dapat disimpulkan bahwa pencatatan dan pembukuan saling terkait.

Secara garis besar, pencatatan merupakan bagian dari pembukuan. Namun, pembukuan juga harus didasarkan pada pencatatan pajak.

Ilustrasi pencatatan dan pembukuan

Ilustrasi pencatatan dan pembukuan

Persamaan Antara Pembukuan dan Pencatatan

Sebelum membahas mengenai perbedaan pembukuan dan pencatatan, mari lihat persamaan di antara keduanya, sebagai berikut:

- Pencatatan dan Pembukuan merupakan kegiatan akuntansi perpajakan yang berfungsi sebagai pedoman untuk mempermudah wajib pajak dalam menunaikan kewajiban perpajakan.

- Pencatatan dan Pembukuan merupakan kegiatan akuntansi pajak yang harus dilakukan oleh wajib pajak untuk menghitung pajak terutang.

- Pencatatan dan Pembukuan juga dilaksanakan dalam upaya mengetahui posisi keuangan dari hasil kegiatan usaha.

Baca juga: Akuntansi Perpajakan: Pengertian dan Contoh Perhitungan

Ilustrasi pembukuan dan pencatatan dalam laporan keuangan

Ilustrasi pembukuan dan pencatatan dalam laporan keuangan

Perbedaan antara Pembukuan dan Pencatatan

Ada beberapa faktor yang membedakan kegiatan pembukuan dan pencatatan, yakni sebagai berikut:

a. Subjek Pajak

Faktor pertama yang membedakan antara pencatatan dan pembukuan adalah subjek pajak atau penyelenggara.

Pembukuan diselenggarakan oleh WP Badan atau WP Orang Pribadi (WP OP) yang melakukan pekerjaan bebas atau kegiatan usaha.

Sementara penyelenggara pencatatan adalah WP OP pekerja bebas atau yang memiliki kegiatan usaha dengan peredaran bruto dalam satu tahunnya setara atau kurang dari Rp4 miliar serta WP OP yang bukan pekerja bebas atau yang tidak melakukan kegiatan usaha.

Dengan kata lain, WP yang tidak melakukan kegiatan usaha tidak diharuskan melakukan pembukuan tetapi tetap melakukan pencatatan menggunakan Norma Perhitungan Penghasilan Neto (NTPN) yang wajib dilaporkan ke Direktorat Jenderal Pajak (DJP) dalam kurun waktu tiga bulan pertama dari tahun pajak terkait.

Ilustrasi perusahaan yang melakukan pencatatan dan pembukuan

Ilustrasi perusahaan yang melakukan pencatatan dan pembukuan

b. Syarat pembukuan dan pencatatan

Perbedaan dalam kegiatan pembukuan dan pencatatan juga dapat dilihat dari segi persyaratannya.

Adapun syarat-syarat dalam penyelenggaraan pembukuan pajak adalah sebagai berikut:

- Pembukuan diselenggarakan dengan memperhatikan itikad baik dan mencerminkan keadaan atau kegiatan usaha yang sebenarnya.

- Pembukuan diselenggarakan di Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang rupiah dan disusun dalam bahasa Indonesia atau dalam bahasa asing yang diizinkan oleh Menteri Keuangan.

- Pembukuan menggunakan bahasa asing dan mata uang selain rupiah dapat diselenggarakan oleh wajib pajak setelah mendapat izin Menteri Keuangan.

- Pembukuan diselenggarakan dengan prinsip taat asas dan dengan stelsel akrual atau stelsel kas.

- Pembukuan sekurang-kurangnya terdiri atas catatan mengenai harta, kewajiban, modal, penghasilan dan biaya, serta penjualan dan pembelian sehingga dapat dihitung besarnya pajak yang terutang.

Baca juga: Kenali Istilah Akuntansi ini: ‘Account Payable’ dan ‘Account Receivable’ Adalah?

Sedangkan syarat pencatatan meliputi:

- Pencatatan dalam setahun harus dilakukan secara kronologis.

- Pencatatan harus diselenggarakan secara teratur dan mencerminkan keadaan sebenarnya.

- Pencatatan harus dilakukan dengan menggunakan huruf latin, angka Arab dan satuan mata uang rupiah dan disusun dalam bahasa Indonesia.

- Pencatatan harus memuat peredaran atau penerimaan bruto/dan atau jumlah penghasilan bruto yang diterima/diperoleh serta penghasilan yang bukan objek pajak dan/atau penghasilan yang pengenaan pajaknya bersifat final.

- Apabila wajib pajak memiliki lebih dari satu jenis usaha, maka pencatatan harus mendeskripsikan secara jelas masing-masing jenis usaha, atau lokasi usaha yang bersangkutan.

- Wajib orang pribadi harus melakukan pencatatan atas harta dan kewajiban.

Itulah beberapa hal yang membedakan antara pembukuan dan pencatatan.

Perlu diingat, segala bentuk catatan, dokumentasi atau bukti yang digunakan sebagai dasar pembukuan dan pencatatan yang dikelola secara elektronik harus disimpan selama 10 tahun di Indonesia, yang merupakan tempat tinggal WP OP atau lokasi pengoperasian WP Badan.

Dalam pembukuan laporan keuangan perusahaan tak lepas dari unsur perpajakan di dalamnya yang harus dipenuhi oleh WP.

Agar urusan perpajakan dalam keuangan perusahaan bisa dilakukan dengan baik, gunakan cara yang mudah dengan memanfaatkan aplikasi pajak online.

Ilustrasi melakukan pencatatan dan pembukuan serta perpajakan melalui aplikassi pajak online

Ilustrasi melakukan pencatatan dan pembukuan serta perpajakan melalui aplikassi pajak online

Gunakan Aplikasi Pajak ‘Online’ dengan Fitur Lengkap

Agar lebih mudah melakukan urusan perpajakan, Anda bisa menggunakan aplikasi pajak online Mekari Klikpajak. Mekari Klikpajak adalah Penyedia Jasa Aplikasi Perpajakan (PJAP) atau Application Service Provider (ASP) yang merupakan aplikasi pajak online mitra resmi DJP yang disahkan dengan Surat Keputusan DJP No. KEP-169/PJ/2018.

Untuk fitur lebih lengkap dari Mekari Klikpajak anda dapat membaca selengkapnya di Fitur Lengkap Aplikasi Pajak Online untuk Urus Pajak Perusahaan

Ilustrasi teknologi cloud

Ilustrasi teknologi cloud

Teknologi ‘Cloud’ dan Sistem Keamanan

Anda dapat melakukan aktivitas perpajakan dan pembukuan keuangan perusahaan dengan mudah dan cepat hanya dalam satu platform karena Mekari Klikpajak didukung teknologi cloud.

Komputasi awan atau cloud computing adalah teknologi yang menjadikan internet sebagai pusat server untuk mengelola data dan juga aplikasi pengguna.

Melalui teknologi cloud, Anda bisa menggunakan aplikasi tanpa harus mengunduh (download) dan memasang (install) aplikasi terlebih dahulu.

Sebab sistem cloud ini berbasis web (web based) yang memudahkan dalam mengakses data dan informasi melalui internet secara cepat.

Karena mengadopsi sistem cloud, Mekari Klikpajak merupakan aplikasi perpajakan berbasis web yang dapat menyimpan berbagai riwayat pembayaran atau bukti pelaporan pajak maupun aktivitas pajak lainnya yang Anda lakukan dengan aman.

Sehingga Anda tidak perlu khawatir kehilangan bukti bayar atau lapor pajak hilang jika terjadi kerusakan atau kehilangan komputer maupun laptop.

Anda juga dapat melakukan urusan perpajakan kapanpun dan dimanapun serta menggunakan perangkat apapun hanya bermodalkan jaringan internet.

Contoh fitur aplikasi pajak online Klikpajak

Contoh fitur aplikasi pajak online Klikpajak

Fitur Lengkap Mekari Klikpajak

Apa saja fitur lengkap Klikpajak yang semakin memudahkan Anda dalam melakukan aktivitas perpajakan?

e-Filing Klikpajak

Anda akan mendapatkan kemudahan cara lapor SPT Tahunan/Masa pajak dengan menggunakan aplikasi e-Filing Mekari Klikpajak karena akan dipandu dengan langkah-langkah yang mudah.

Selain itu, melaporkan seluruh jenis SPT melalui Aplikasi e-Filing dari Mekari Klikpajak gratis selamanya dan bisa dilakukan kapan saja serta di mana saja, seperti:

- Surat Pemberitahuan (SPT) Tahunan Pajak Badan

- SPT Masa (Bulanan) Pajak

- SPT Tahunan Pajak Pribadi

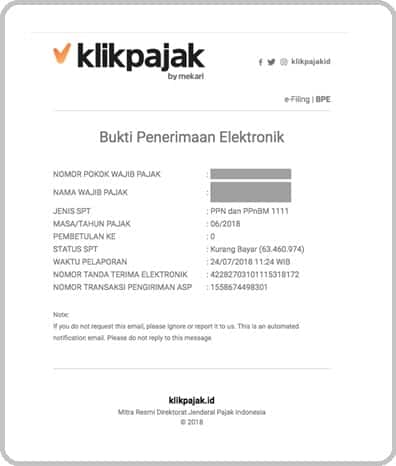

Setelah menyampaikan SPT Pajak, Anda akan peroleh bukti lapor dalam bentuk elektronik, yakni Bukti Penerimaan Elektronik (BPE) dari DJP, yang berisi:

- Informasi Nama Wajib Pajak (WP)

- Nomor Pokok Wajib Pajak (NPWP)

- Tanggal pembuatan BPE

- Jam pembuatan BPE

- Nomor Tanda Terima Elektronik (NTTE)

Melalui Klikpajak, Anda juga akan mendapatkan NTTE resmi dari DJP sebagai bukti lapor.

Note: Langkah-langkah membuat Kode Billing dan lapor pajak lewat e-Filing, baca selengkapnya di SINI.

Ketahui Batas Waktu Bayar dan Lapor SPT Pajak

Hindari sanksi atau denda telat bayar dan lapor pajak, lebih mudah lihat semua jadwal pembayaran dan pelaporan pajak pada kalender saku di Kalender Pajak Mekari Klikpajak.

e-Faktur Mekari Klikpajak

Melalui Klikpajak, Anda mudah dalam mengelola administrasi perpajakan mulai dari:

- Faktur Pajak Masukan

- Faktur Pajak Keluaran

- Membuat Faktur Pajak Retur

- Mengelola Faktur Pajak Masukan, Keluaran, dan Retur

Anda akan dipandu dengan langkah-langkah penggunaan fitur e-Faktur yang mudah dan sederhana.

Baca juga: Panduan langkah-langkah Cara Membuat SPT PPN serta Pelaporannya

Fitur e-Faktur Klikpajak juga memudahkan Anda mengelola Nomor Seri Faktur Pajak (NSFP) dan memperoleh Surat Pemberitahuan (Pajak Pertambahan Nilai) PPN sesuai data yang diunggah ke DJP.

Untuk mempermudah input Faktur Masukan, Anda bisa menggunakan Scan QR Code e-Faktur Klikpajak. Caranya, ikuti langkah-langkahnya di SINI.

Contoh fitur membuat Faktur Pajak di e-Faktur Mekari Klikpajak

Contoh fitur membuat Faktur Pajak di e-Faktur Mekari Klikpajak

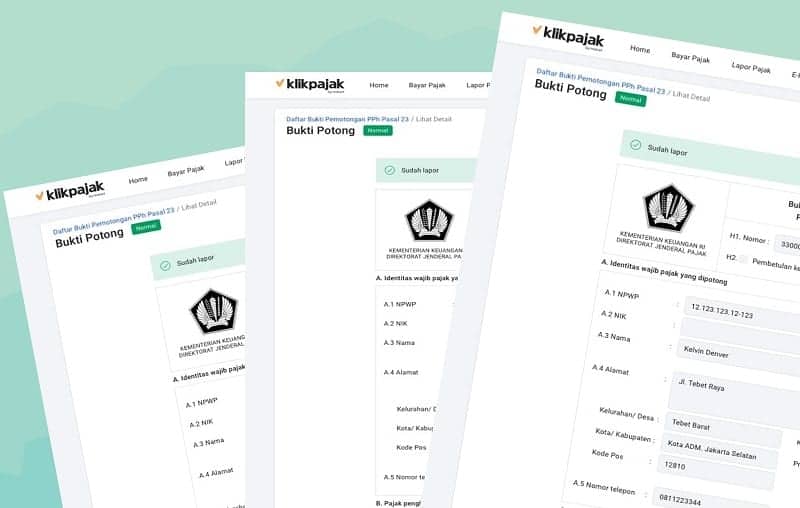

e-Bupot Mekari Klikpajak

Mekari Klikpajak juga dilengkapi fitur e-Bupot yang memudahkan Anda menerbitkan Bukti Potong dan mengelola bukti pemotongan dalam jumlah banyak lebih mudah. Karena alur yang efisien dan ramah penggunaan (user friendly).

Seperti diketahui, melalui Keputusan Direktur Jenderal Pajak Nomor KEP-269/PJ/2020, mulai 1 Agustus 2020 setiap Pengusaha Kena Pajak (PKP) yang telah terdaftar di Kantor Pelayanan Pajak (KPP) Pratama seluruh Indonesia diwajibkan membuat bukti potong pajak dan melaporkan SPT masa PPh Pasal 23 dan/atau Pasal 26 secara elektronik melalui aplikasi e-Bupot.

Keunggulan e-Bupot Mekari Klikpajak

e-Bupot Mekari Klikpajak memiliki keunggulan yang bisa Anda manfaatkan untuk membantu bisnis perusahaan, di antaranya:

- Pengelolaan bukti pemotongan dalam jumlah banyak lebih mudah karena alur pembuatan yang efisien dan ramah penggunaan (user friendly).

- Penghitungan pajak otomatis pada SPT Masa PPh 23/26.

- Pengiriman bukti pemotongan pajak langsung ke lawan transaksi.

- Bukti pemotongan serta pelaporan SPT Masa PPh 23/26 tidak perlu ditandatangani dengan tanda tangan basah.

- e-Bupot Mekari Klikpajak juga memiliki performa yang dapat di-scale up sesuai kebutuhan.

- Layanan support pajak yang dapat diandalkan dan tutorial dalam penggunaan aplikasi yang terus diperbarui.

- Fitur e-Bupot Mekari Klikpajak juga menyediakan data untuk kebutuhan rekapitulasi dan rekonsiliasi data faktur pajak atas transaksi yang dilakukan.

Note: Langkah-langkah membuat bukti potong PPh Pasal 23/26 dan penjelasan lengkap mengenai bukti pemotongan, baca di SINI.

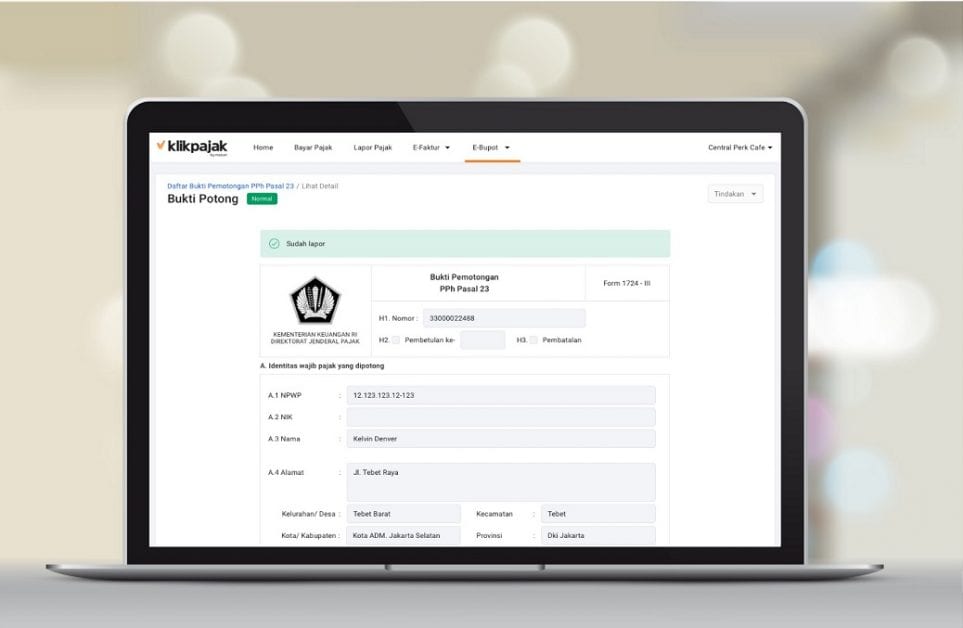

Contoh fitur membuat bukti potong PPh 23/26 di e-Bupot Klikpajak

Contoh fitur membuat bukti potong PPh 23/26 di e-Bupot Klikpajak

e-Billing Mekari Klikpajak

Sistem e-Billing akan membimbing Anda mengisi Surat Setoran Pajak (SSP) elektronik dengan benar sesuai transaksi.

Sebelum menyetor pajak, Anda perlu mendapatkan Kode Billing Pajak atau ID Billing terlebih dahulu dari DJP dengan cara cetak billing pajak melalui e-Billing.

Anda bisa membuat ID Billing untuk semua jenis Kode Akun Pajak (KAP) dan Kode Jenis Setoran (KJS) dengan mudah dan gratis.

Semua riwayat ID Billing dan SSP akan tersimpan dengan aman sesuai jenis dan masa pajak yang diinginkan.

Begitu juga Nomor Transaksi Penerimaan Negara (NTPN) yang akan disimpan dengan rapi dan aman pada Arsip Pajak di Klikpajak.

Contoh BPE yang diterbitkan Klikpajak resmi dari DJP

Contoh BPE yang diterbitkan Klikpajak resmi dari DJP

Terintegrasi dengan Aplikasi Akuntansi ‘Online’

Kelebihan lain Mekari Klikpajak adalah bisa menarik data langsung dari laporan keuangan pengguna aplikasi akuntansi online Mekari Jurnal

Anda semakin mudah dalam membuat dan mengelola e-Faktur serta e-Bupot karena Mekari Klikpajak bisa menarik data langsung dari laporan keuangan pengguna aplikasi akuntansi online seperti Mekari Jurnal – Simple Online Accounting Software.

Ini adalah teknologi canggih berbasis API integration yang membuat proses pengolahan data pajak dari bagian accounting (keuangan) lebih cepat dan mudah.

Sehingga proses pengelolaan pajak jadi makin gampang dan tepat hanya dengan Klikpajak.

Contoh fitur aplikasi akuntansi online Mekari Jurnal yang terintegrasi dengan support system pajak online Mekari Klikpajak

Contoh fitur aplikasi akuntansi online Mekari Jurnal yang terintegrasi dengan support system pajak online Mekari Klikpajak