Ketentuan pengenaan Cukai Hasil Tembakau (CHT) diatur dalam peraturan perundang-undangan barang kena cukai. Ketahui tarif cukai rokok terbaru 2024, ketentuan barang kena cukai rokok elektronik, dan perhitungan pajak rokok yang benar.

Perlu dipahami, cukai rokok dan pajak rokok, keduanya tidaklah sama. Apa perbedaan cukai rokok dan pajak rokok?

Simak penjelasan lengkapnya di bawah ini, Mekari Klikpajak akan mengulasnya untuk Anda.

Tentang Cukai Rokok

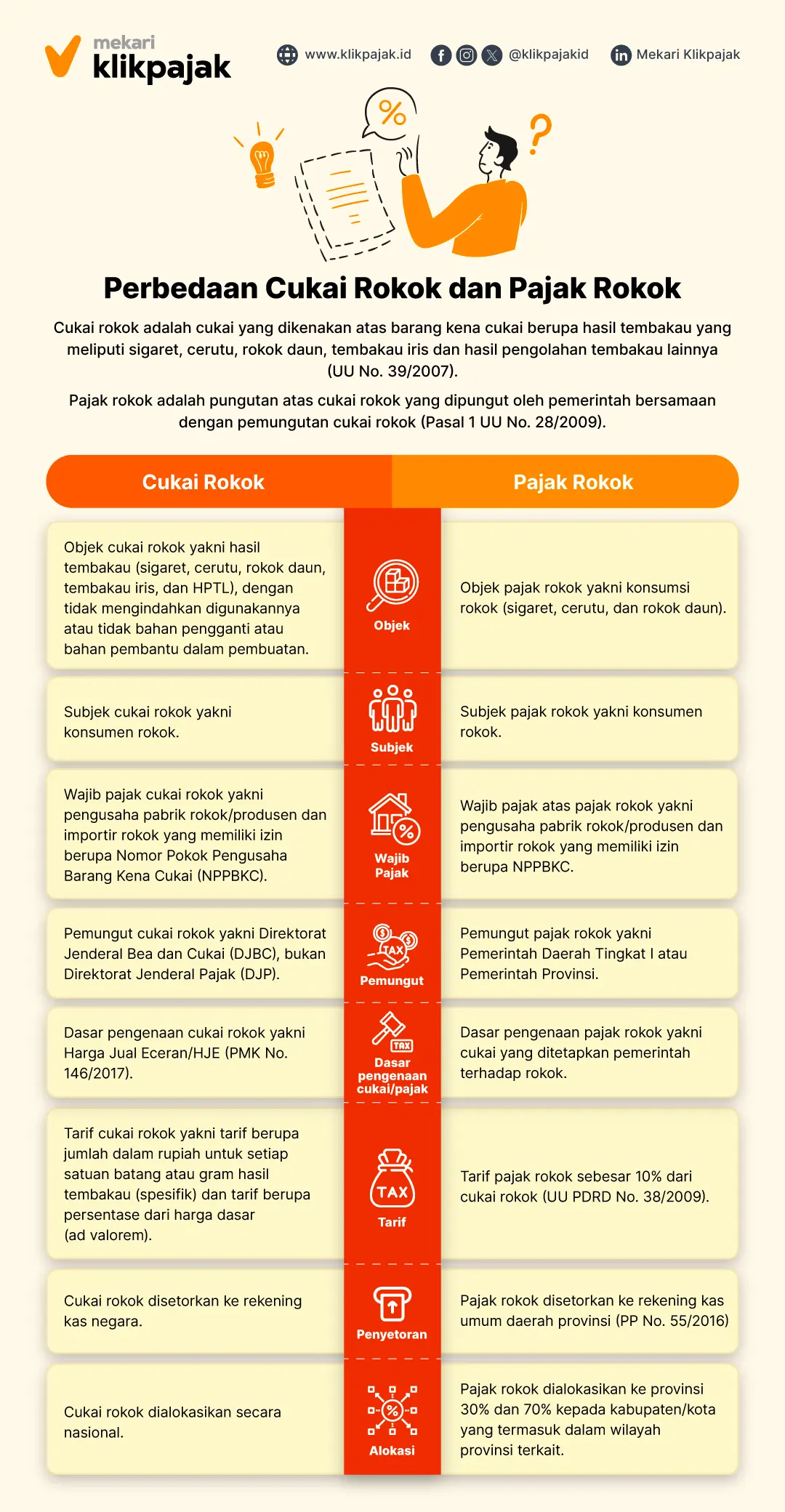

Cukai Rokok adalah cukai yang dikenakan atas barang kena cukai berupa hasil tembakau yang meliputi sigaret, cerutu, rokok daun, tembakau iris dan hasil pengolahan tembakau lainnya (UU No. 39 Tahun 2007).

Ada banyak jenis barang kena cukai, salah satunya adalah Cukai Hasil Tembakau atau CHT.

Sementara itu, CHT sendiri merupakan cukai yang dikenakan pada berbagai macam hasil tembakau, termasuk Hasil Pengolahan Tembakau Lainnya (HPTL).

Menurut Peraturan Menteri Keuangan No. 198/PMK.010/2020 tentang Tarif Cukai Hasil Tembakau s.t.t.d. dengan PMK No. 191/PMK.010/2022, bahwa HTPL adalah hasil tembakau yang dibuat dari daun tembakaua selain sigaret, cerutu, rokok daun, dan tembakau iris.

Ketahui macam produk hasil tembakau dan olahan tembakau lainnya, sebagai pemahaman bahwa produk hasil tembakau tidak hanya sebatas rokok saja seperti yang dikenal pada umumnya berikut ini:

A. Termasuk Produk CHT

1. Sigaret adalah rokok dari tembakau rajangan dan dibungkus bahan pembungkus kertas dengan cara dilinting

2. Cerutu adalah rokok yang dibuat dari gulungan daun tembakau kering atau lisong

3. Rokok daun adalah hasil tembakau yang dibuat dengan daun nipah, daun jagung (klobot), atau sejenisnya, dengan cara dilinting.

4. Tembakau iris adalah hasil tembakau yang dibuat dari daun tembakau yang dirajang.

B. Termasuk Produk HPTL

1. Ekstrak dan esens tembakau adalah hasil tembakau berbentuk cair, padat, atau bentuk lainnya yang berasal dari pengolahan daun tembakau yang dibuat dengan cara ekstraksi atau cara lain sesuai perkembangan teknologi.

Ekstrak dan esens tembakau ini biasanya digunakan sebagai bahan pengisi vape, produk tembakau yang dipanaskan secara elektronik (electrically heated tobacco product), kapsul tembakau (tobacco capsule), atau cairan dan pemanas dalam satu kesatuan (cartridge).

2. Tembakau molasses adalah hasil tembakau yang berasal dari pengolahan daun tembakau yang dibuat dan dibentuk sedemikian rupa sesuai perkembangan teknologi.

Tembakau molasses ini biasanya dipanaskan menggunakan shisha/hookah (pipa panjang yang diberi air untuk menghisap tembakau) atau alat sejenisnya, yang dikonsumsi dengan cara dihisap.

3. Tembakau hirup adalah hasil tembakau yang berasal dari pengolahan daun tembakau yang dibuat dan dibentuk sedemikian rupa sesuai perkembangan teknologi.

Tembakau hirup ini dikonsumsi dengan cara dihirup.

4. Tembakau kunyah adalah hasil tembakau yang berasal dari pengolahan daun tembakau yang dibuat dan dibentuk sedemikian rupa sesuai dengan perkembangan teknologi.

Tembakau kunyah ini dikonsumsi dengan cara dikunyah.

Dalam pembuatannya, HPTL juga dibuat dengan cara lain sesuai perkembangan teknologi dan selera konsumen, termasuk mencampurnya dengan bahan pengganti atau bahan pembantu yang diperlukan.

Baca Juga: Memahami Kurs Bea Cukai untuk Kegiatan Impor Barang

Perbedaan Cukai Rokok dan Pajak Rokok

Pajak rokok adalah pungutan atas cukai rokok yang dipungut pemerintah daerah yang berwenang bersamaan dengan pemungutan cukai rokok.

Meski sama-sama pungutan pemerintah, lalu apa yang menjadi pembeda dari keduanya?

Agar lebih mudah mengetahui perbedaan antara cukai rokok dan pajak rokok, lihat infografis berikut:

Apa saja Barang Kena Cukai?

Bagi pelaku usaha yang tergolong sebagai Pengusaha Kena Cukai perlu memahami apa saja barang yang termasuk dalam kelompok Barang Kena Cukai.

Merujuk pasal 2 ayat (1) UU No. 39/2007, pada dasarnya cukai dikenakan pada barang-barang tertentu yang memiliki sifat atau karakteristik sebagai berikut:

- Konsumsinya perlu dikendalikan

- Peredarannya perlu diawasi

- Pemakaiannya dapat menimbulkan dampak negatif bagi masyarakat atau lingkungan hidup

- Pemakaiannya perlu pembebanan pungutan negara demi keadilan dan keseimbangan di masyarakat

Di Indonesia, terdapat 4 kelompok barang yang dikategorikan sebagai barang kena cukai sesuai PMK 161 Tahun 2022 tentang Pemberitahuan Barang Kena Cukai yang Selesai Dibuat, di antaranya:

1. Etil Alkohol

2. Minuman Mengandung Etil Alkohol

3. Cukai emisi karbon (dikenal pajak karbon berlaku 2022 sesuai UU HPP)

4. Hasil Tembakau:

- Sigaret

- Cerutu

- Rokok Daun

- Tembakau Iris

- Rokok Elektrik Padat

- Rokok Elektrik Cair Sistem Terbuka

- Rokok Elektrik Cair Sistem Tertutup

- Hasil Pengolahan Tembakau Lainnya

Kewajiban Pengusaha Barang Kena Cukai

Pelaku usaha yang sudah punya Nomor Pokok Pengusaha Barang Kena Cukai (NPPBKC) atau izin pengusaha pabrik, tempat penyimpanan, importir, penyalur atau tempat penjualan eceran barang kena cukai, wajib melakukan pemberitahuan secara berkala atas usaha barang kena cukai yang selesai dibuat.

Pemberitahuan barang kena cukai yang telah selesai dibuat didasarkan pada Pembukuan dan/atau Pencatatan yang diselenggarakan oleh pengusaha pabrik.

Pembukuan/pencatatan tersebut dapat dilakukan secara harian atau bulanan sesuai jenis masing-masing barang kena cukai tersebut.

Baca Juga: Mengenal Ketentuan NPPBKC Bagi Pengusaha Kena Cukai

Pengenaan Barang Kena Cukai Rokok Elektrik

via GIPHY

Ketentuan terbaru mengenai barang kena cukai rokok elektrik diatur dalam Peraturan Menteri Keuangan (PMK) 192/PMK.010/2022 tentang Perubahan Atas PMK No. 193/2021 tentang Tarif Cukai Hasil Tembakau Berupa Rokok Elektrik dan Hasil Pengolahan Tembakau Lainnya.

Dalam beleid ini ditetapkan tarif cukai rokok elektrik sebagai berikut:

- Tarif Rokok Elektrik Padat: Rp2.886 per gram

- Tarif Rokok Elektrik Cair Sistem Terbuka: Rp532 per millimeter

- Tarif Rokok Elektrik Sistem Cair Tertutup: Rp6.392 per cartridge

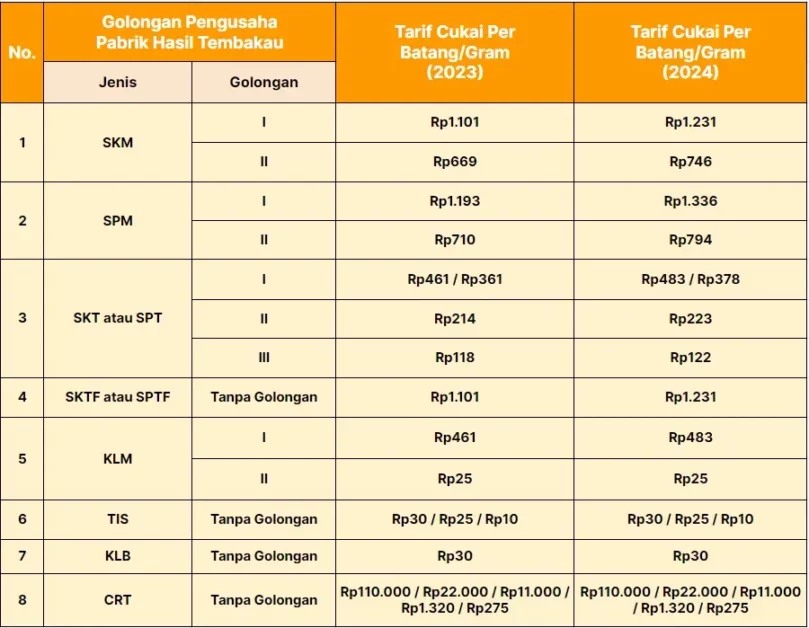

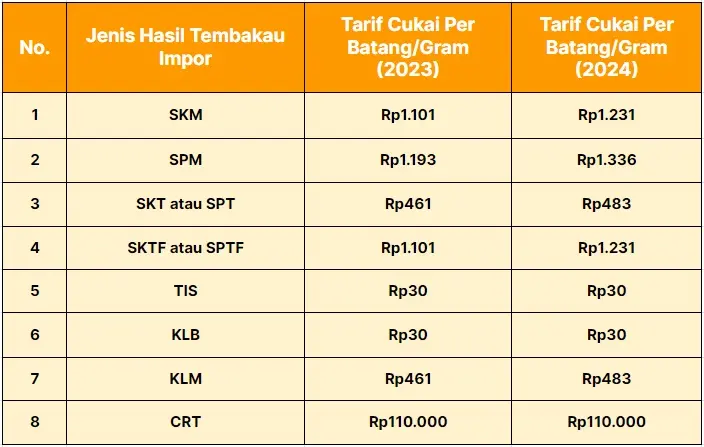

Tarif Cukai Rokok Terbaru 2024

Ada 2 jenis tarif cukai hasil tembakau atau rokok, yakni:

1. Tarif spesifik

Tarif spesifik berupa jumlah dalam rupiah untuk setiap satuan batang atau gram hasil tembakau.

Tarif spesifik dikenakan pada cukai hasil tembakau untuk produk konvensional yaitu rokok.

Tarif cukai rokok ditetapkan pada jenis hasil tembakau, golongan pengusaha, dan batasan HJE per batang atau gram, yang ditetapkan oleh Menteri Keuangan.

2. Tarif ad valorem

Tarif cukai rokok berupa persentase dari harga dasar (ad valorem) dikenakan pada cukai HPTL atau tembakau alternatif.

Tarif cukai HPTL ditetapkan sebesar 57% dari HJE sebagaimana tercantum dalam PMK No. 198/2020.

Melalui PMK No. 191/2022, Kementerian Keuangan (Kemenkeu) RI menaikkan tarif Cukai Hasil Tembakau atau CHT atau cukai rokok.

Tarif cukai hasil tembakau rata-rata naik 10% pada 2023 dan 2024. Aturan tersebut juga memengaruhi harga jual eceran terendah rokok tahun 2024 yang dikhususkan untuk penjual dengan detail harganya bisa cek di https://indonesiabaik.id/infografis/update-harga-jual-rokok-di-tahun-2024.

A. Tarif Cukai Hasil Tembakau Buatan Dalam Negeri Per Batang/Gram 2023 dan 2024

B. Tarif Cukai untuk Setiap Jenis Hasil Tembakau Per Batang/Gram yang Diimpor 2023 dan 2024

Contoh Perhitungan

Dalam kalkulasi perhitungannya, Mekari Klikpajak akan mengambil contoh jenis rokok Sigaret Kretek Mesin golongan 1 (SKM I) berisi 12 batang.

Tarif cukai rokok SKM I adalah Rp1.231 per batang.

Maka pengenaan cukai rokok SKM I satu bungkus adalah dengan cara mengalikan tarif cukainya dengan jumlah batang rokok tersebut.

Dengan demikian, akan didapat jumlah cukai yang yang dipungut dalam sebungkus rokok SKM I, yakni:

= Tarif cukai rokok x jumlah batang rokok

= Rp1.231 x 12 batang

= Rp14.772 per bungkus

Bagaimana dengan perhitungan pajak rokoknya?

Setelah mengetahui besar cukai yang dikenakan pada sebungkus rokok SKM I tersebut, berikutnya atas sebungkus rokok ini akan dikenakan pajak rokok.

Sesuai UU No. 28/2009 bahwa pajak rokok sebesar 10%, maka perhitungan pajak rokok terutang adalah dengan cara tarif pajak rokok dikalikan besar cukai yang dipungut.

Maka, perhitungan pajak rokok atas sebungkus rokok SKM I tersebut adalah:

= Tarif pajak rokok x besar cukai rokok sebungkus

= 10% x Rp11.820

= Rp1.477,2 per bungkus

Itulah penjelasan tentang tarif cukai terbaru dan seputar pajak rokok serta ketentuan barang kena cukai rokok elektronik,

Bagi pelaku usaha barang kena cukai yang memiliki kewajiban mengelola berbagai jenis pajak, agar lebih mudah bayar/setor pajak terutang dan lapor pajak, gunakan aplikasi pajak online Mekari Klikpajak.