Cara lapor SPT Tahunan Badan online yang benar dapat dilakukan dengan mudah dan cepat melalui coretax, djp online ataupun mitra resmi djponline seperti Mekari Klikpajak.

Yuk, simak penjelasan cara lapor SPT Tahunan Badan Online yang benar agar tidak salah langkah!

Persiapan Lapor Pajak Badan Online

Ketentuan dan tata cara lapor SPT Tahunan tersebut harus dipenuhi dengan baik dan benar agar berjalan lancar.

Untuk dapat melakukan cara lapor pajak badan online, setidaknya perusahaan atau wajib pajak badan harus memenuhi syarat umum dan khusus.

Apa saja syarat umum dan khusus agar cara lapor SPT Tahunan badan online benar? Selengkapnya baca artikel: Dokumen yang Harus Disiapkan Sebelum Lapor SPT Badan.

Tutorial Cara Lapor SPT Tahunan Badan Online

Setelah selesai mengaktivasi EFIN, saatnya lapor SPT Tahunan Badan secara online dengan mengisi formulir SPT Badan Tahunan induk dengan benar.

Tahukah, cara laporan SPT Tahunan Badan online Mekari Klikpajak lebih mudah dan praktis.

Anda tidak perlu keluar masuk platform hanya untuk melaporkan pajak dan bayar pajak terutangnya.

Selain itu, Anda akan mendapatkan bukti pembayaran pajak yang sah dari DJP. Selengkapnya simak langlah-langkahnya berikut ini:

1. Membuat Akun Mekari Klikpajak

Siapkan beberapa hal berikut ini:

- Email aktif

- Nomor telepon/ponsel

- NPWP Badan

- Sertifikat Elektronik

Buat Akun Mekari Klikpajak untuk melaporkan SPT Tahunan Badan di eSPT Tahunan Badan rupiah dengan cara berikut:

- Masuk ke situs resmi Mekari Klikpajak, lalu klik “Pakai Gratis” pada pojok kanan atas.

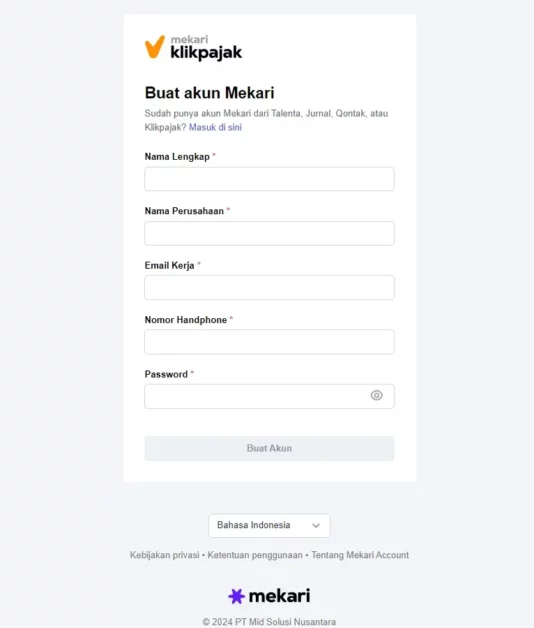

- Kemudian klik “Buat Akun”.

- Isikan data sepeti, Nama Lengkap, Nama Perusahaan, Nama Perusahaan, Email Kerja, Nomor Handphone, buat Password (yang digunakan untuk login).

- Klik “Buat Akun”.

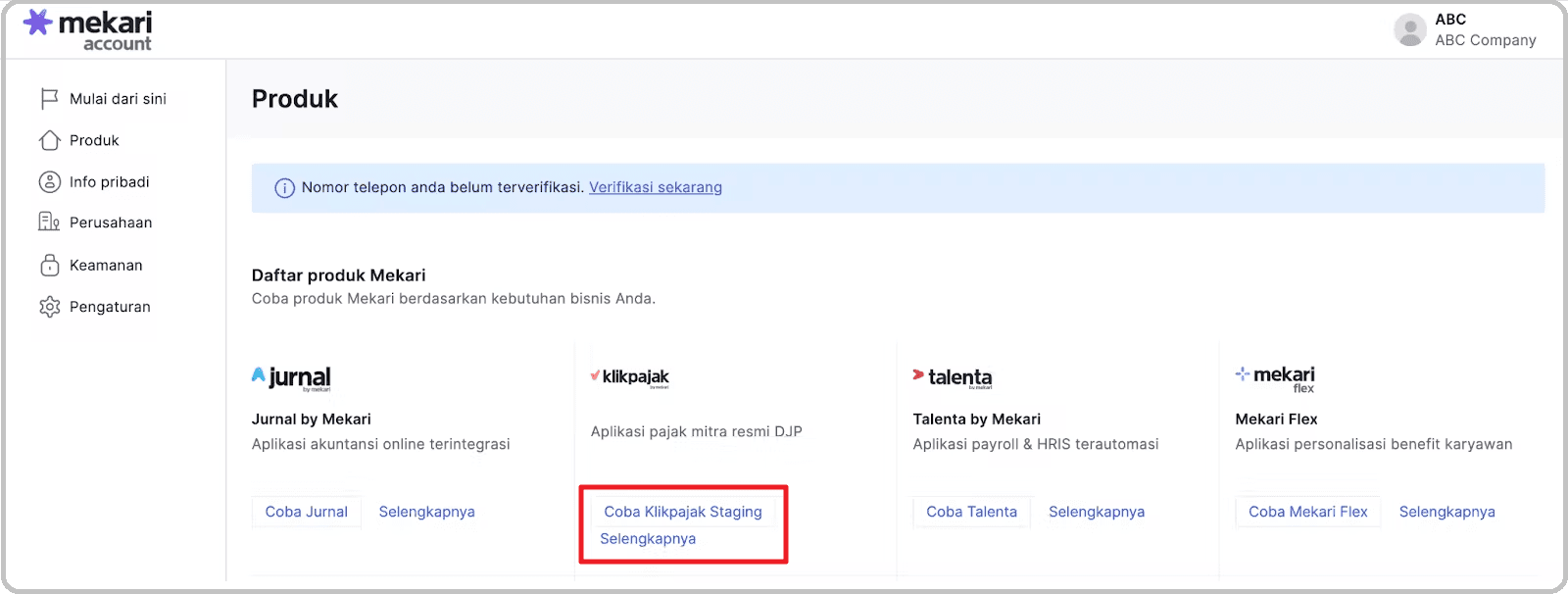

- Lalu Anda akan diarahkan ke Halaman Utama Mekari Account, yang mana Anda dapat memilih produk Mekari Klikpajak dengan klik pada tombol “Coba Klikpajak” untuk melanjutkan proses registrasi akun pada Mekari Klikpajak.

- Selanjutnya lengkapi profil Anda untuk mengisi data-data seperti Nama wajib pajak sesuai NPWP, Domisili wajib pajak, Provinsi, Kota, Kode pos dan Industri seperti gambar berikut.

- Klik “Lanjutkan”.

- Selanjutnya Anda akan diarahkan ke Halaman Pilih jenis pajak untuk melengkapi data NPWP seperti berikut.

- Di sini Anda bisa memilih jenis pajak yang ingin dikelola (Badan atau Pribadi).

Apabila memilih jenis pajak Badan, Anda diharuskan memilih Jenis PKP (PKP atau Non PKP) dan mengisi data NPWP.

Klik tombol “Mulai gunakan Klikpajak” untuk lanjut ke proses berikutnya.

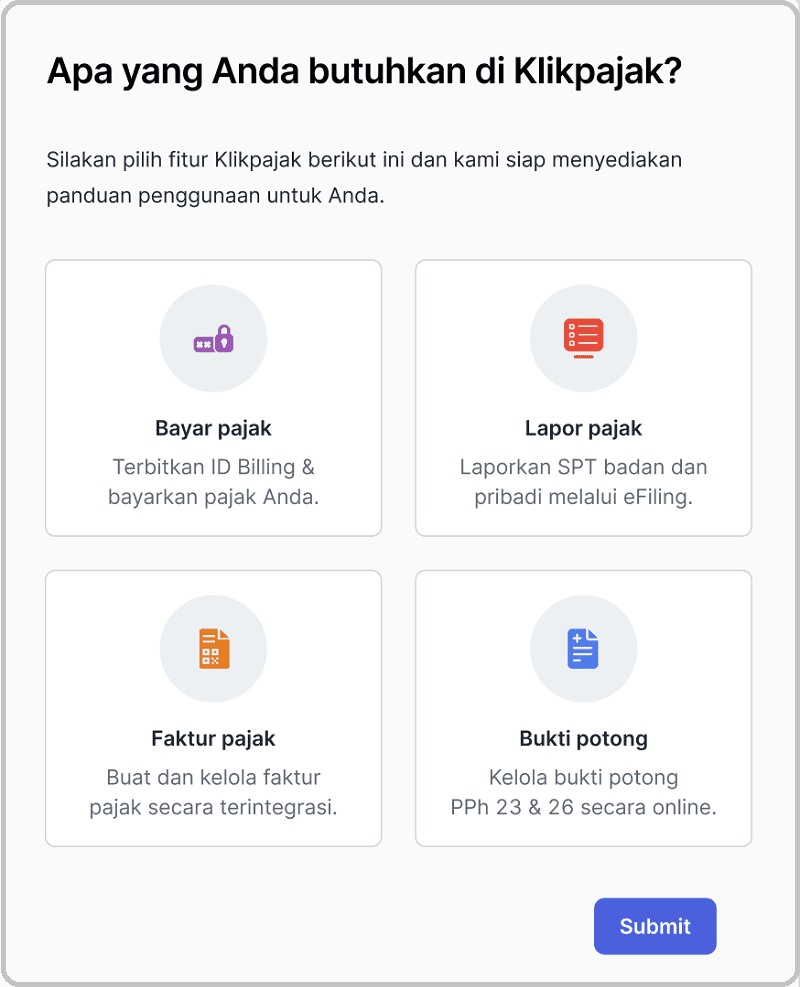

- Selanjutnya Anda cukup memilih tujuan penggunaan Klikpajak. Pada bagian ini, Anda dapat memilih lebih dari 1 fitur klikpajak untuk digunakan (bisa pilih semua).

- Kemudian klik “Submit” untuk masuk ke halaman utama Mekari Klikpajak.

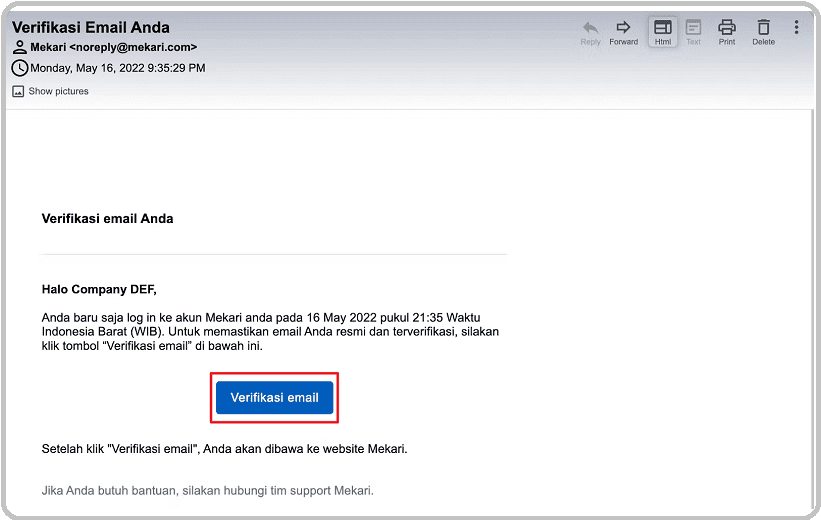

2. Verifikasi Email Perusahaan

Setelah melakukan pendaftaran, Anda akan mendapatkan email verifikasi. Ini diperlukan agar Anda dapat menggunakan fitur-fitur yang ada pada Mekari Klikpajak.

Berikut cara melakukan verifikasi email:

- Cek kotak masuk atau inbox dari no-reply@klikpajak.id.

- Klik tombol “Verifikasi email” yang ada pada body email atau isi email.

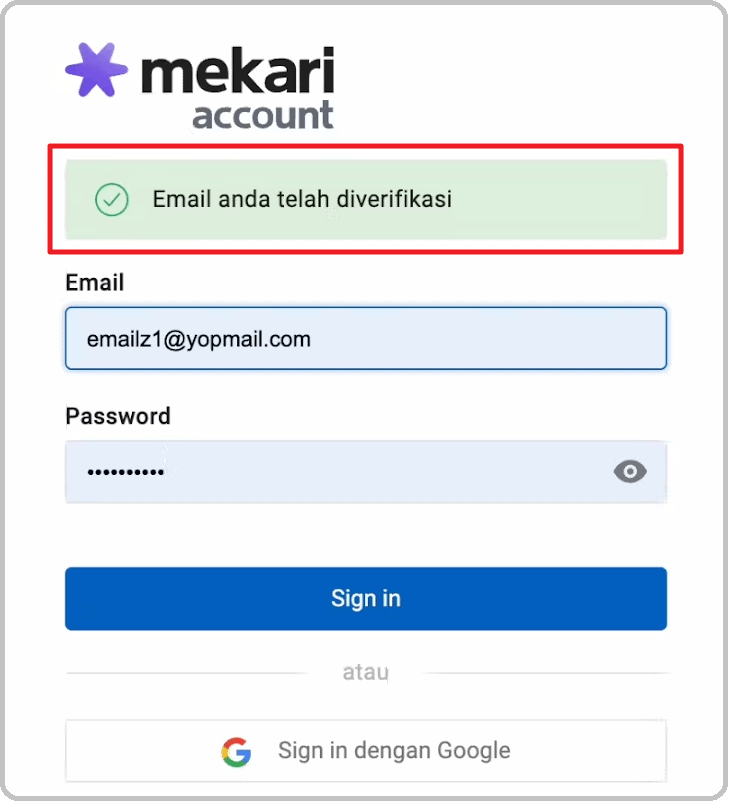

- Ketika email berhasil diverifikasi, maka sistem akan mengarahkan Anda ke Halaman login Mekari Account.

- Selanjutnya, Anda bisa login untuk bisa mengakses kembali aplikasi Klikpajak melalui Halaman Mekari Product.

- Login ke akun Mekari Klikpajak Anda

- Pada halaman utama, Anda akan melihat menu Lapor Pajak.

3. Melengkapi Profil Penandatangan SPT

Sebelum melakukan pelaporan SPT 1771, Anda perlu melengkapi Profil (informasi penandatanganan SPT 1771) dengan cara berikut:

- Masuk ke halaman Pengaturan dan pilih “Penandatanganan SPT 1771” di sidebar-nya, seperti gambar di bawah.

- Field NPWP WP, nama WP, tanggal pengukuhan, kode pos, telepon, fax, jenis usaha, KLU (Klasifikasi Lapangan Usaha), tahun buku mulai, tahun buku selesai, jenis WP, pejabat penandatangan (Nama penandatangan & NPWP Penandatangan), kuasa penandatangan jika dikuasakan (NPWP & Nama kuasa penandatangan), input informasi Sertifikat elektronik (validasi disamakan dengan pendaftaran eFaktur), passphrase, centang checkbox pernyataan menyetujui syarat & ketentuan.

- Tahun Buku mulai harus lebih kecil dari Tahun Buku selesai dan rentang bulannya harus 12.

- Jika semua filed telah diisi, klik “Simpan” untuk menyimpan data.

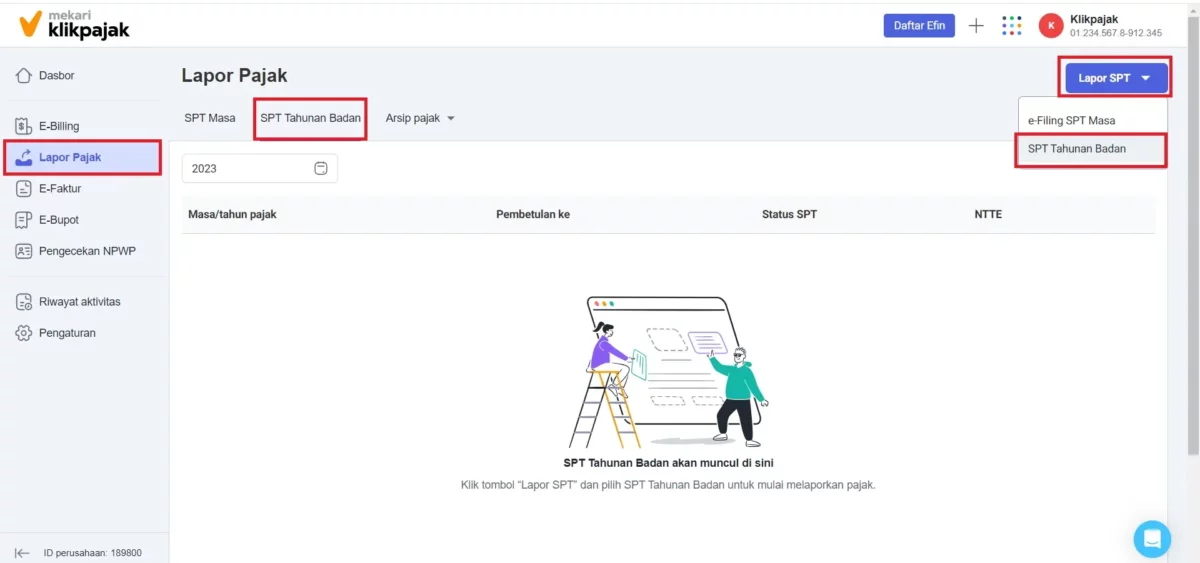

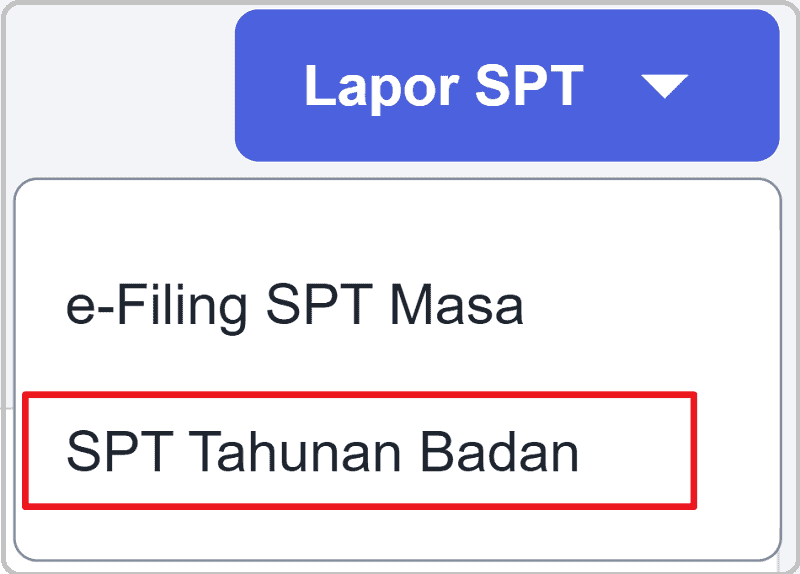

4. Mengisi Formulir SPT Tahunan Badan 1771

- Masuk ke menu Lapor Pajak kemudian klik “Lapor Pajak” dan pilih “SPT Tahunan Badan”.

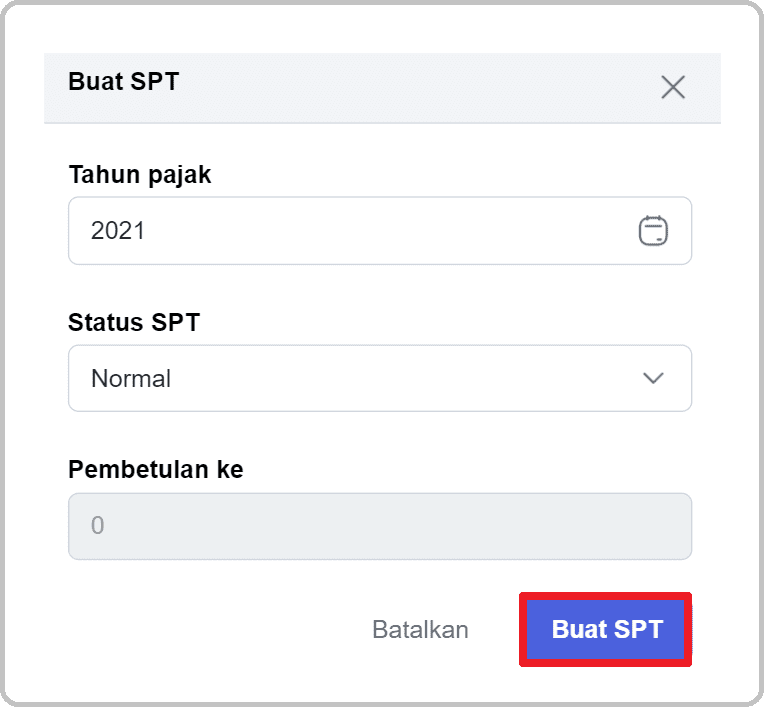

- Setelah itu akan muncul pop up, pengguna bisa memilih Tahun Pajak sesuai yang diinginkan minimal tahun 2016. Status SPT bisa dipilih Normal ataupun Pembetulan.

- Jika pilih Normal maka Pembetulan ke- adalah 0 dan jika pilih Pembetulan maka Pembetulan ke- adalah minimum 1. Lalu klik “Buat SPT”.

5. Mengisi Laporan Keuangan

Setelah berhasil mengisi Formulir SPT 1771, Anda akan diarahkan ke halaman detail SPT yang harus diisi.

- Isi jenis laporan keuangan (sesuai bidang industri perusahaan).

- Isikan kolom nilai nominal dari Neraca-Aktiva (sesuaikan dengan data yang ada di Laporan Keuangan), klik “Simpan”.

- Isikan nilai nominal Laba-Rugi (sesuaikan dengan data Laporan Keuangan), klik “Simpan”, klik “Simpan”.

- Isikan nilai nominal Hubungan Istimewa jika ada (sesuai data Laporan Keuangan).

Baca Juga: Cara Mengisi SPT Tahunan Badan Formulir SPT 1771

6. Mengisi Lampiran Khusus

Ada beberapa Lampiran Khusus (LK) pada SPT Tahunan Badan di antaranya:

a. LK-1A : Daftar Penyusutan Fiskal dan Daftar Amortisasi Fiskal (apabila ditemui selisih antara penyusutan komersial dan fiskal, selisih tetap dimasukkan pada form lampiran 1), klik “Simpan”.

Jika LK-1A menggunakan format Excel, berikut cara pengisian File XLS:

1. Penyusutan Fiskal

- Jenis harta: Wajib diisi menggunakan kode yang ada pada tab Ref Jenis Harta

- Kelompok harta: Wajib diisi menggunakan kode yang ada pada tab Ref Kelompok Harta.

- Nama harta: Wajib diisi maksimal 255 karakter. Hindari menggunakan tanda baca < > dan &.

- Bulan dan tahun perolehan: Wajib diisi format DD/MM/YYYY.

- Jenis Penyusutan Komersial: Wajib diisi kode yang ada pada tab Jenis Penyusutan Komersial.

- Jenis Penyusutan Fiskal: Wajib diisi kode yang ada pada tab Jenis Penyusutan Fiskal.

- Harga Perolehan: Wajib diisi dengan angka.

- Nilai sisa buku fiskal: Wajib diisi dengan angka.

- Penyusutan fiskal tahun ini: Diisi dengan angka.

- Keterangan nama harta: Wajib diisi maksimal 255 karakter. Hindari menggunakan tanda baca < > dan &.

2. Amortisasi Fiskal

- Jenis harta: Wajib diisi menggunakan kode yang ada pada tab Ref Jenis Harta.

- Kelompok harta: Wajib diisi menggunakan kode yang ada pada tab Ref Kelompok Harta.

- Nama harta: Wajib diisi menggunakan kode yang ada pada tab Ref Kelompok Harta.

- Bulan dan tahun perolehan: Wajib diisi dengan format DD/MM/YYYY.

- Jenis Penyusutan Komersial: Wajib diisi kode yang ada pada tab Jenis Penyusutan Komersial.

- Jenis Penyusutan Fiskal: Wajib diisi dengan kode yang ada pada tab Jenis Penyusutan Fiskal.

- Harga Perolehan: Wajib diisi dengan angka.

- Nilai sisa buku fiskal: Wajib diisi dengan angka.

- Penyusutan fiskal tahun ini: Diisi dengan angka.

- Keterangan nama harta: Wajib diisi dengan maksimal 255 karakter. Hindari menggunakan tanda baca < > dan &.

Cara import File XLS LK-1A ke SPT Tahunan Badan 1771:

1. Penyusutan Fiskal

- Klik “LK – 1A” pada bagian Lampiran Khusus.

- Klik “Impor XLS” pada bagian Daftar Penyusutan Fiskal (table pojok kanan atas).

- Akan muncul pop up XLS Lampiran Khusus 1A – Penyusutan Fiskal. Lalu dapat mengunduh file template XLS LK 1A – Penyusutan Fiskal dengan klik “Download template”.

- Setelah selesai mengunduh, dapat mengisi file XLS sesuai format kolom yang telah ditentukan.

- Kemudian dapat mengunggah file XLS tersebut dengan klik “Pilih File”.

- Apabila format file XLS sudah benar, Anda dapat klikl “Impor”.

- Selanjutnya akan masuk ke halaman Lampiran LK 1A. Data yang gagal di-import, akan ditandai dengan warna merah pada baris data tersebut. Maka harus di-edit agar data tersebut valid dengan klik ikon “pensil”.

- Setelah semua data telah benar, klik “Simpan”.

2. Amortisasi Fiskal

- Buka Halaman LK – 1A pada bagian Lampiran Khusus.

- Klik “Impor XLS” yang ada di atas table Amortisasi Fiskal (table pojok kanan atas).

- Akan muncul pop up, klik “Download template” untuk mengunduh file template XLS – – LK 1A Amortisasi Fiskal.

- Setelah selesai mengunduh, dapat mengisi file XLS sesuai format kolom yang telah ditentukan.

- Jika file sudah terisi klik tombol “Pilih file” untuk mengunggah file. Apabila format file – XLS sudah benar, klik “Impor”.

- Selanjutnya, akan masuk ke halaman Lampiran LK 1A. Data yang gagal di-import, akan ditandai dengan warna merah pada baris data tersebut. Maka harus di-edit data tersebut agar valid dengan klik ikon “pensil”.

- Setelah semua data telah benar, klik “Simpan”.

b. LK-2A : Perhitungan kompensasi kerugian fiskal. Jika sudah terisi semua, klik “Simpan”.

c. LK-3A : Pernyataan transaksi dalam hubungan istimewa. 3A-1: Pernyataan Transaksi dalam Hubungan Istimewa. 3A-2: Pernyataan Transaksi dengan Pihak yang Merupakan Penduduk Negara Tax Haven Country. Jika semua sudah terisi, klik “Simpan”.

d. LK-4A : Daftar fasilitas penanaman modal. Jika form sudah terisi, klik “Simpan”.

e. LK-5A : Daftar cabang utama perusahaan. Klik “Simpan” apabila pengisian form selesai.

Jika LK-5A menggunakan format Excel, berikut cara pengisian File XLS:

- Nama Cabang Utama: Wajib diisi minimal 3 karakter dan maksimal 255 karakter. Hindari menggunakan tanda baca < > dan &.

- Alamat Cabang Utama: Wajib diisi dengan maksimal 255 karakter.

- NPWP Lokasi: Wajib diisi 15 digit angka (9 angka pertama wajib diisi sama dengan NPWP induk).

- Jumlah Cabang Pembantu: Wajib diisi dengan angka.

Cara import File XLS LK – 5A ke SPT Tahunan Badan 1771:

- Buka halaman LK – 5A pada bagian Lampiran Khusus.

- Klik “Impor XLS” pada bagian LK 5A (table pojok kanan atas).

- Akan muncul pop up, unduh file template XLS LK 5A dengan klik “Download template”.

- Kemudian isi file XLS sesuai format kolom yang telah ditentukan.

- Setelah data terisi, klik “Pilih file” untuk mengunggah file tersebut.

- Apabila format file XLS sudah benar, klik “Impor”.

- Lalu akan masuk ke halaman Lampiran LK 5A. Data yang gagal di-import, akan ditandai dengan warna merah. Maka harus di-edit agar data valid.

- Setelah semua data telah benar, klik “Simpan”.

f. LK-6A : Perhitungan Pajak Penghasilan Pasal 26 ayat (4). Jika form sudah diisi, klik “Simpan”.

g. LK-7A : Kredit pajak luar negeri. Apabila pengisian form selesai, klik “Simpan”.

Jika LK-7A menggunakan format Excel, berikut cara pengisian File XLS:

- Nama Pemotong: Wajib diisi minimal 3 huruf, hindari menggunakan tanda baca < > dan &.

- Alamat Pemotong: Diisi dengan maksimal 255 karakter.

- Jenis Penghasilan: Diisi dengan kode yang ada pada tab Ref Jenis Penghasilan.

- Tanggal Pembayaran: Wajib diisi dengan format DD/MM/YYYY. Tahun harus sama dengan tahun pelaporan SPT.

- Mata Uang (Valas): Wajib diisi dengan kode yang ada pada tab Ref Mata Uang (Valas).

- Kurs KMK (Rupiah): Wajib diisi dengan maksimal 192 angka.

- Jumlah Neto (Valas): Wajib diisi dengan angka.

- Pajak Terutang Dibayar di Luar Negeri (Valas): Wajib diisi dengan angka. Nilai PAJAK TERUTANG DIBAYAR DI LUAR NEGERI (VALAS) harus lebih kecil sama dengan JUMLAH NETO (VALAS).

- Kredit Pajak yang Dapat Diperhitungan (Rupiah): Wajib diisi dengan angka. Nilai KREDIT PAJAK YANG DAPAT DIPERHITUNGKAN (RUPIAH) harus lebih kecil dari Pajak Terutang Dibayar di Luar Negeri (Rupiah).

Cara import File XLS LK – 7A ke SPT Tahunan Badan 1771:

- Buka halaman LK – 7A pada bagian Lampiran Khusus.

Klik “Impor XLS” pada bagian Lampiran Khusus Kredit pajak luar negeri (table pojok kanan atas).

Akan muncul pop up, unduh file template XLS LK 7A dengan klik “Download template”.

Kemudian isi file XLS sesuai format kolom yang telah ditentukan.

Setelah mengisi data import bupot pada XLS, file XLS dapat di unggah dengan klik “Pilih File”. Jika format file XLS sudah benar, dapat klik “Impor”.

Setelah klik Impor XLS, maka akan masuk ke halaman Lampiran LK 7A. Data yang gagal di-import, akan ditandai dengan warna merah pada baris data tersebut. Maka harus di-edit agar data tersebut valid.

Setelah semua data telah benar, Anda dapat klik “Simpan”.

Guna menuju pengisian lampiran khusus yang diperlukan, klik masing-masing button Lampiran Khusus tersebut.

7. Mengisi Lampiran-Lampiran SPT Tahunan Badan

Berikutnya masuk ke pengisian lampiran-lampiran SPT Tahunan Badan di antaranya:

- Lampiran I : Perhitungan penghasilan neto fiskal

- Lampiran II : Perincian harga pokok penjualan, biaya usaha lainnya dan biaya dari luar usaha secara komersial

- Lampiran III : Kredit pajak dalam negeri

- Lampiran IV : PPh final dan penghasilan yang tidak termasuk objek pajak

- Lampiran V : Daftar pemegang saham/pemilik modal, susunan pengurus dan komisaris

- Lampiran VI : Lampiran penyertaan modal perusahaan afiliasi

Pengisian lampiran secara berurutan dimulai dari Lampiran VI, V, IV, III, II, hingga I. Karena ada beberapa data pada Lampiran I yang akan terisi secara otomatis dari lampiran-lampiran yang lain.

Jika Lampiran III menggunakan format Excel, berikut cara pengisian File XLS:

- Jenis PPh: Wajib diisi dengan angka 22 atau 23 (artinya pasal 22 atau pasal 23).

- NPWP Pemotong / Pemungut Pajak: Diisi dengan NPWP 15 digit.

- Nama Pemotong / Pemungut Pajak: Wajib diisi minimal 3 huruf dan maksimal 200 huruf. Hindari menggunakan tanda baca < > dan &.

- Alamat Pemotong / Pemungut: Diisi minimal 4 karakter dan maksimal 255 karakter. Hindari menggunakan tanda baca < > dan &.

- Jenis Penghasilan: Wajib diisi dengan kode yang ada pada tab Ref Jenis Penghasilan. Isi kode yang ada pada tabel PPh pasal 22 (jika pilih PPh 22). Isi kode yang ada pada tabel PPh pasal 23 (jika pilih PPh 23).

- Objek Dipotong / Dipungut (Rupiah): Wajib diisi dengan nilai objek pemotongan maksimal 15 angka. Nilai rupiah yang di-input harus lebih besar dari PPh Dipotong / Dipungut.

- PPh Dipotong / Dipungut: Wajib diisi dengan 15 digit angka, nilai rupiah yang di-input harus lebih kecil dari Objek Dipotong / Dipungut.

- Nomor Bukti Potong / Pungut: Wajib diisi maksimal 50 karakter. Hindari menggunakan tanda baca < > dan &.

- Tanggal Bukti Potong / Pungut / Setor: Wajib diisi dengan format DD/MM/YYYY.

- Kode Map: Diisi dengan kode yang ada pada tab Ref Kode MAP.

- Kode Jenis Setoran: Diisi dengan kode yang ada pada tab Ref Kode KJS.

- NTPN, diisi dengan 16 karakter. Hindari menggunakan tanda baca < > dan &.

Cara import File XLS Lampiran III ke SPT Tahunan Badan 1771:

- Buka “Lampiran III” pada bagian Lampiran di sidebar.

- Klik “Impor XLS” (table pojok kanan ata).

- Akan muncul pop up Import XLS Lampiran III. Kemudian unduh file template XLS Lampiran III dengan klik “Download template”.

- Selanjutnya dapat mengisi file XLS sesuai format kolom yang telah ditentukan.

Setelah file sudah terisi, klik “Pilih file” untuk mengunggah file. - Apabila format file XLS sudah benar, klik “Impor”.

- Lalu akan masuk ke halaman Lampiran III. Data yang gagal di-import, akan ditandai dengan warna merah pada baris data tersebut. Maka harus di-edit data tersebut agar valid. Setelah semua data telah benar, klik “Simpan”.

8. Mengisi Form SPT Induk

Berikutnya Anda masuk ke SPT Induk dengan klik button “Induk”. Isikan setiap kolom pada lampiran atau form SPT Induk, yang terdiri dari:

a. Pembukuan

- Klik “Simpan” jika pengisian kolom pembukuan selesai.

b. Bagian A-B yang terdiri:

- (A) Penghasilan Kena Pajak, (B) PPh Terutang.

- Klik “Simpan” apabila pengisian selesai.

c. Bagian C-D (sistem akan menghitung otomatis nilai pajak perusahaan, jika terjadi kurang bayar maka perlu perlu input tanggal bayar pajak dan data Surat Setoran Pajaknya) terdiri:

- (C) Kredit Pajak, (D) PPh Kurang / Lebih Bayar.

- Klik “Simpan” jika pengisian selesai.

d. Bagian E-G, terdiri:

- (E) Angsuran PPh Pasal 25 Tahun Berjalan.

- (F) PPh Final dan Penghasilan Bukan Objek Pajak.

- (G) Pernyataan Transaksi dalam Hubungan Istimewa.

- Klik “Simpan” jika pengisian selesai.

e. Bagian (H)

- Bagian ini sudah ter-checklist otomatis dari sistem Klikpajak.

- Input tanggal lapor SPT.

- Klik “Simpan”.

9. Mengisi Form Surat Setoran Pajak

Setelah selesai mengisi lampiran-lampiran pelaporan SPT Tahunan Badan, selanjutnya masuk ke Surat Setoran Pajak untuk input SSP, dengan langkah berikut:

- Buka tab “Surat Setoran Pajak” pada sidebar.

- Kemudian klik “Tambah Data”untuk menambah data pada SSP.

- Lalu akan muncul pop up. Surat Setoran Pajak dapat diisi hanya jika kondisinya Kurang Bayar.

- Klik “Simpan”.

Jika SSP Menggunakan format Excel, berikut cara pengisian File XLS:

- Tanggal Setor: Wajib diisi dengan format DD/MM/YYYY.Nomor Bukti Setor/Pbk: Wajib diisi minimal 4 karakter dan maksimal 30 karakter.

- Jumlah Pembayaran: Wajib diisi dengan maksimal 255 angka.

- Tanggal Setor: Wajib diisi dengan wajib diisi dengan format DD/MM/YYYY.

- Tahun harus sama dengan tahun pelaporan SPT.

Cara import File XLS SSP ke SPT Tahunan Badan 1771:

- Buka halaman Pembayaran SSP.

- Klik “Impor XLS” yang ada di atas table Pembayaran SSP .

- Akan muncul pop up Import XLS Pembayaran SSP. Maka dapat mengunduh file template XLS Pembayaran SSP dengan klik “Download template”.

- Kemudian dapat mengisi file XLS sesuai format kolom yang telah ditentukan.

- Setelah data terisi, unggah file tersebut dengan klik “Pilih file”. Jika format file XLS sudah benar, klik “Impor”.

- Berikutnya akan masuk ke halaman Pembayaran. Data yang gagal di-import, akan ditandai dengan warna merah pada baris data tersebut. Maka harus di-edit agar data valid.

- Setelah semua data telah benar, klik “Simpan”.

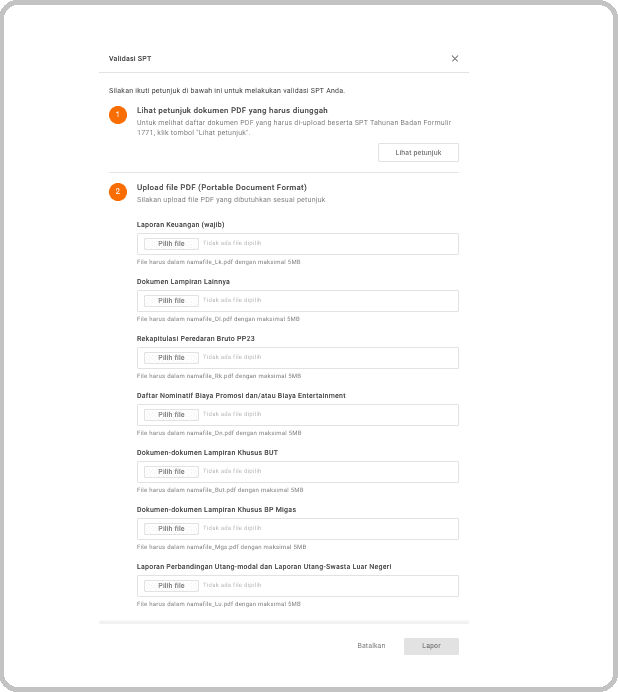

10. Melaporkan SPT Tahunan Badan

Langkah selanjutnya yakni melaporkan SPT 1771 dengan cara berikut:

- Buka SPT Induk

- Klik button Lapor SPT pada pojok kanan atas

- Muncul halaman Validasi SPT. Lakukan validasi SPT sesuai petunjuk yang ada.

- Upload file PDF yang sebelumnya sudah membuat file CSV pajaknya dari data berikut:

– Laporan Keuangan (Wajib) —> Perhatikan penamaan yang benar (Contoh: LK.pdf)

– Dokumen Lampiran Lainnya (Wajib)

– Rekapitulasi Peredaran Bruto PP 23 —> Jika menggunakan PPh Final

– Daftar Nominatif Biaya Promosi dan/atau Biaya Entertainment —> Jika ada

– Dokumen-dokumen Lampiran Khusus BUT —> Untuk BUT

– Dokumen-dokumen Lampiran Khusus BP Migas —> Untuk BP Migas

– Laporan Perbandingan Utang-modal dan Laporan Utang-Swasta Luar Negeri —> Jika ada

– Centang checkbox persetujuan SPT siap dikirimkan ke DJP..

– Klik “Lapor”

Contoh halaman validasi lapor SPT Tahunan Badan 1771

Contoh halaman validasi lapor SPT Tahunan Badan 1771

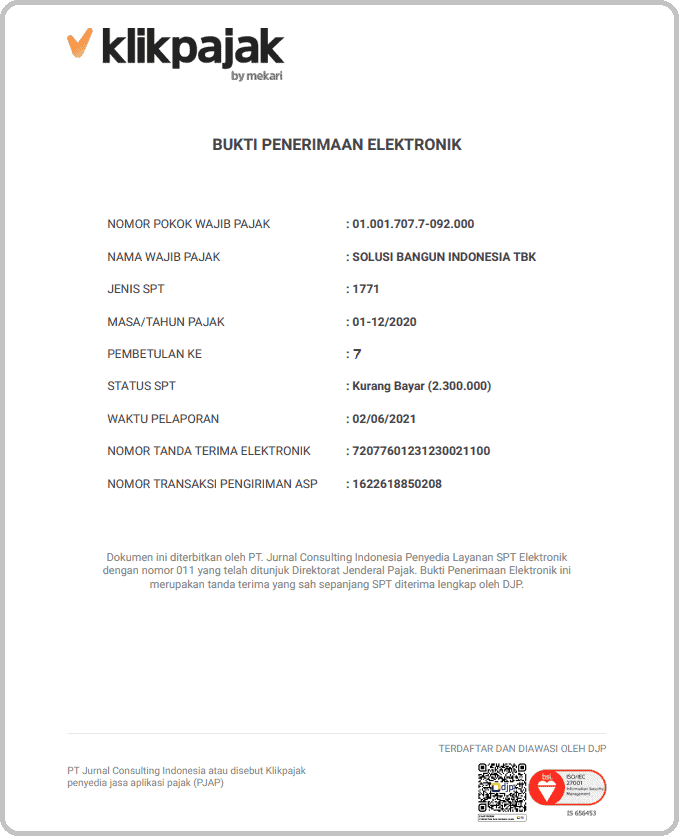

11. Mengunduh Bukti Lapor (BPE)

Setelah melakukan perlaporan SPT 1771 Tahunan Badan dengan status berhasil, Anda dapat mengunduh Bukti Pelaporan Elektronik (BPE) dengan cara berikut:

- Notifikasi dikirim ke email perusahaan bahwa pelaporan SPT 1771 berhasil.

- Pada halaman riwayat SPT 1771, pilih laporan yang ingin di unduh bukti lapornya, lalu klik kode NTTE.

- Bukti pelaporan dapat di-download dalam format pdf.

Contoh download BPE Pelaporan SPT Tahunan Badan 1771 pdf.

Contoh download BPE Pelaporan SPT Tahunan Badan 1771 pdf.

Hal yang Wajib Diperhatikan Saat Lapor SPT Badan

Selain itu, ada beberapa hal yang harus Anda perhatikan untuk melakukan pelaporan SPT Badan, antara lain sebagai berikut:

1. Penyampaian Langsung

Dengan menyampaikan SPT secara langsung berarti Anda melapor SPT secara manual. Prosedurnya, Anda harus datang ke Kantor Pelayanan Pajak (KPP) terdekat dengan membawa formulir SPT Tahunan yang telah diisi dan kelengkapan dokumen pendukung. Formulir tersebut kemudian diserahkan kepada petugas pajak di KPP.

Wajib pajak akan mendapatkan tanda terima pelaporan SPT Tahunan Pajak Badan. Tanda terima tersebut harus disimpan sebagai bukti pelaporan SPT Tahunan Pajak.

2 . Penyampaian Melalui Pos Tercatat

Mirip dengan penyampaian SPT Pajak secara langsung, penyampaian melalui pos tercatat pun mengharuskan Wajib Pajak (WP) untuk mencetak SPT Pajak yang telah diisi secara benar dan lengkap.

Pos tercatat dalam hal ini adalah pengiriman melalui pos, jasa ekspedisi dan kurir, yang disertai dengan catatan/resi pengiriman.

Dokumen SPT Tahunan Pajak Badan dikirimkan dalam amplop tertutup yang telah ditempeli lembar informasi, yang berisi keterangan sebagai berikut:

- Nama Lengkap WP

- Nomor Pokok Wajib Pajak (NPWP)

- Status SPT Tahunan (nihil/kurang bayar/lebih bayar)

- Tahun Pajak terkait

- Jenis SPT (SPT tahunan normal/SPT tahunan pembetulan ke-…)

- Nomor Telepon/Kontak yang bisa dihubungi

- Pernyataan

- Tanda Tangan WP

Berkas SPT tahunan dikirimkan ke alamat KPP dimana Anda terdaftar. Anda harus menyimpan bukti pengiriman atau tanda terima berkas (jika menggunakan kurir) sebagai bukti lapor SPT.

Pastikan terdapat tanggal pengiriman/ tanggal penerimaan berkas. Satu surat tercatat berlaku untuk satu SPT.

3 . Pelaporan Secara ‘Online’

Cara ketiga, pelaporan secara online, dinilai lebih praktis dibandingkan dengan dua cara sebelumnya, karena Anda tidak perlu melakukan pencetakan dokumen dan pengiriman secara manual.

Cara laporan spt tahunan badan online dilakukan dengan menggunakan aplikasi e-Filing maupun e-Form yang disediakan DJP pada laman https://djponline.pajak.go.id.

Laman tersebut dapat diakses oleh kapan saja dan di mana saja selama Anda terhubung dengan jaringan internet. Laman website DJP Online ini pun dapat digunakan melalui ponsel pintar, PC, tablet maupun gawai lainnya.

Baca juga: Cegah Tertular Corona, Lapor SPT Pajak via 'Online' Saja

Tentunya syarat dan informasi yang diperlukan dalam pelaporan SPT Tahunan Pajak Badan secara online hampir sama dengan cara manual.

Nah, yang berbeda adalah sebelum Anda menggunakan layanan e-Filing maupun e-Form, pastikan Anda telah mengaktivasi EFIN (Electronic Filing Identification Number) di KPP tempat Anda terdaftar.

Aktivasi EFIN pajak hanya perlu dilakukan satu kali, dan EFIN dapat digunakan sebagai nomor identitas digital dalam transaksi online pada aplikasi DJP.

Perbedaan berikutnya adalah dalam pengisian data, di dalam pelaporan online, pengisian SPT dilakukan dengan cara elektronik, tidak perlu mencetaknya di atas kertas.

Infografis Lapor SPT Tahunan Badan Online

Temukan infografik langkah-langkah pelaporan SPT Tahunan Badan online pada booklet di bawah ini.

Ketahui Batas Waktu Lapor SPT Tahunan

Itulah ketentuan cara laporan SPT Tahunan Badan online yang benar dan mudah.

Agar terhindar dari sanksi administrasi keterlambatan bayar dan lapor SPT Tahunan Badan, ketahui batas waktu pelaporan SPT Badan dan pembayaran pajaknya.

Batas waktu lapor SPT Tahunan Badan adalah 30 April setiap tahunnya untuk pelaporan tahun pajak sebelumnya.

Untuk mengetahui batas waktu pembayaran pajak dan pelaporan SPT Masa pajak lainnya, lihat pada Kalender Pajak Klikpajak.

Kesimpulan

Cara lapor SPT Tahunan Badan harus dilakukan oleh wajib pajak badan harus dilakukan dengan benar agar tidak terjadi kesalahan pengisian dan pelaporannya.

Apabila hingga batas waktu pelaporan pajak tahunan diperkirakan belum bisa dilaporkan, sebaiknya WP Badan mengajukan perpanjangan waktu perlaporan SPT.

Sehingga wajib pajak dapat terhindar dari sanksi terlambat melaporkan SPT Tahunan Badan yang berakhir pada 30 April.

Referensi

Help Center Mekari Klikpajak. “Panduan pengguna Mekari Jurnal“