Sebagai bagian dari upaya menjaga daya beli masyarakat dan mendorong sektor padat karya, pemerintah memberikan berbagai insentif, termasuk stimulus fiskal 2025 untuk dorong daya beli dan sektor padat karya yang tertuang dalam Peraturan Menteri Keuangan Nomor 10 tahun 2025 mengenai insentif PPh Pasal 21 DTP.

Bagaimana ketentuan PMK insentif PPh Pasal 21 Ditanggung Pemerintah ini dan sektor apa saja yang diperluas untuk mengajukan bebas PPh 21 bagi karyawannya, berikut ulasan Mekari Klikpajak.

Kriteria Penerima Insentif Dari Sisi Pemberi Kerja

Berdasarkan Pasal 3 ayat (1) PMK Nomor 10 Tahun 2025, pemberi kerja wajib memenuhi dua syarat untuk menjadi kriteria penerima insentif. Pertama, pemberi kerja melakukan kegiatan usaha pada bidang industri berikut:

- Alas kaki

- Tekstil dan pakaian jadi

- Furnitur

- Kulit dan barang dari kulit

Kedua, pemberi kerja memiliki kode klasifikasi lapangan usaha sebagaimana tercantum dalam Lampiran huruf A PMK Nomor 10 Tahun 2025

Kriteria Penerima Insentif Dari Sisi Pegawai

Selain dari sisi pemberi kerja, kriteria penerima insentif juga berasal dari sisi pegawai. Berdasarkan Pasal 4 PMK 10 Tahun 2025 terkait kriteria pegawai yang berhak menerima insentif PPh Pasal 21 DTP. Insentif ini berlaku bagi pegawai tetap maupun tidak tetap dengan ketentuan sebagai berikut:

- Pegawai tetap maupun tidak tetap memiliki NPWP atau NIK yang telah terintegrasi dengan sistem DJP.

- Pegawai tetap maupun tidak tetap tidak boleh menerima insentif PPh Pasal 21 DTP dari skema lain.

- Untuk pegawai tetap batasan penghasilan penerima insentif tidak boleh melebihi Rp10.000.000 pada Masa Pajak Januari 2025 atau pada Masa Pajak bulan pertama bekerja pada tahun 2025. Sedangkan untuk pegawai tidak tetap jika upah rata-rata sehari tidak lebih dari Rp500.000 dalam hal upah diterima atau diperoleh secara harian, satuan ataupun borongan dan tidak lebih dari Rp10.000.000 dalam hal upah diterima secara bulanan.

Ketiga kriteria ini merupakan syarat yang wajib dipenuhi oleh pegawai tertentu untuk mendapatkan insentif pph 21 DTP.

Baca juga : PPh 21 DTP 2021: Ketahui ini Sebelum Ajukan Insentif PPh Pasal 21

Pemanfaatan dan Pelaporan Insentif

Berdasarkan pasal 5 pmk nomor 10 tahun 2025, pelaporan insentif PPh 21 DTP sebagai berikut:

- PPh 21 merupakan insentif yang harus dibayarkan secara tunai oleh pemberi kerja pada saat pembayaran penghasilan kepada pegawai tertentu termasuk dalam hal Pemberi Kerja memberikan tunjangan Pajak Penghasilan Pasal 21 atau menanggung Pajak Penghasilan Pasal 21 kepada Pegawai.

- Pembayaran tunai PPh 21 DTP diperhitungkan sebagai penghasilan yang dikenakan pajak

- Atas pemberian insentif PPh 21 DTP harus dibuktikan dengan bukti pemotongan oleh pemberi kerja.

- Kelebihan PPh 21 DTP tidak dikembalikan atau dikompensasikan kepada pegawai tetap bersangkutan.

Berdasarkan pasal 6 pmk nomor 10 tahun 2025, pemanfaatan insentif PPh 21 DTP sebagai berikut:

- Pemberi kerja wajib melaporkan pemanfaatan insentif PPh 21 DTP untuk setiap masa pajak

- Pelaporan pemanfaatan ini dilakukan melalui penyampaian Surat Pemberitahuan Masa Pajak Penghasilan Pasal 21/26 Masa Pajak Januari sampai dengan Desember 2025

- Pemberi kerja dapat melakukan pembetulan pelaporan pemanfaatan insentif PPh 21 DTP

- Penyampaikan dan pembetulan Surat Pemberitahuan Masa Pajak Penghasilan Pasal 21/26 sampai dengan Masa Pajak Desember 2025 disampaikan paling lambat pada 31 Januari 2026

- Sanksi atas keterlambatan penyampaian dan pembetulan Surat Pemberitahuan Masa Pajak Penghasilan Pasal 21/26 adalah tidak dianggap sebagai pelaporan pemanfaatan insentif.

Ilustrasi perusahaan yang bisa mengajukan insentif PPh Pasal 21 DTT

Ilustrasi perusahaan yang bisa mengajukan insentif PPh Pasal 21 DTT

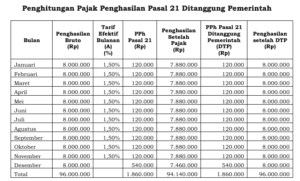

Contoh Perhitungan Pajak Penghasilan Pasal 21 Ditanggung Pemerintah

Ilustrasi ini berdasarkan Lampiran B PMK Nomor 5 tahun 2025 terkait contoh penghitungan pajak penghasilan pasal 21 di tanggung pemerintah. Tuan A bekerja sebagai pegawai tetap di PT Z (industri persiapan serat tekstil/KLU 13111) sejak tahun 2023. Tuan A berstatus tidak menikah dan tidak memiliki tanggungan (TK/0). Sepanjang tahun 2025, Tuan A menerima atau memperoleh gaji sebesar Rp8.000.000,00 (delapan juta rupiah).

Karena Tuan A menerima atau memperoleh penghasilan bruto yang bersifat tetap dan teratur tidak lebih dari Rp10.000.000,00 (sepuluh juta rupiah) pada bulan Januari 2025 dan PT Z memiliki kode Klasifikasi Lapangan. Usaha utama yang tercantum dalam Lampiran Peraturan Menteri ini, maka Tuan A berhak untuk memanfaatkan insentif PPh Pasal 21 ditanggung

pemerintah atas seluruh penghasilan bruto, baik yang bersifat tetap teratur dan tidak tetap tidak teratur, selama tahun 2025.

Penghitungan Pajak Penghasilan Pasal 21 Ditanggung Pemerintah pada masa pajak terakhir bulan desember 2021

| Penghasilan bruto | Rp96.000.000 |

| Pengurangan: biaya jabatan setahun (5% x Rp96.000.000) | Rp4.800.000 |

| Penghasilan neto setahun | Rp91.200.000 |

| Penghasilan Tidak Kena Pajak (TK/0) | Rp54.000.000 |

| Penghasilan Kena Pajak | Rp37.200.000 |

| Pajak Penghasilan Pasal 21 Terutang Setahun (5% x Rp37.200.000 ) | Rp1.860.000 |

| Pajak penghasilan Pasal 21 yang telah dipotong sampai november 2025 | Rp1.320.000 |

| Pajak Penghasilan Pasal 21 yang harus dipotong pada bulan Desember 2025 |

Rp540.000 |

Catatan:

a. Pajak Penghasilan Pasal 21 ditanggung pemerintah sebesar:

- Rp120.000,00 (seratus dua puluh ribu rupiah) pada bulan Januari

2025 sampai dengan November 2025; dan - Rp540.000,00 (lima ratus empat puluh ribu rupiah) pada bulan

Desember 2025, merupakan insentif yang harus dibayarkan secara tunai oleh PT Z pada saat pembayaran penghasilan kepada Tuan A.

b. PT Z membuat bukti pemotongan Pajak Penghasilan Pasal 21 dengan mencantumkan insentif Pajak Penghasilan Pasal 21 ditanggung pemerintah.

Agar lebih mudah melakukan urusan perpajakan, Anda bisa menggunakan aplikasi pajak online Mekari Klikpajak. Mekari Klikpajak adalah Penyedia Jasa Aplikasi Perpajakan (PJAP) atau Application Service Provider (ASP) yang merupakan aplikasi pajak online mitra resmi DJP yang disahkan dengan Surat Keputusan DJP No. KEP-169/PJ/2018.

Untuk fitur lebih lengkap dari Mekari Klikpajak anda dapat membaca selengkapnya di Fitur Lengkap Aplikasi Pajak Online untuk Urus Pajak Perusahaan

Semoga ini membantu anda!