Retribusi daerah menjadi salah satu sumber Pendapatan Asli Daerah (PAD) yang mendukung pembangunan dan pelayanan publik. Meski sering disandingkan dengan pajak, retribusi memiliki karakteristik yang berbeda.

Mekari Klikpajak akan mengulasnya untuk Anda agar lebih mudah memahami apa itu retribusi daerah, perbedaannya dengan pajak, jenis-jenis retribusi, regulasi yang mengatur, tarif yang dikenakan, hingga cara pembayarannya.

Apa itu Retribusi Daerah?

Retribusi daerah adalah pungutan yang dikenakan oleh pemerintah daerah kepada individu atau badan sebagai imbalan atas layanan atau fasilitas tertentu yang diberikan.

Berbeda dengan pajak daerah yang bersifat umum, retribusi daerah hanya dikenakan jika terdapat jasa atau fasilitas yang digunakan secara langsung oleh masyarakat.

Dasar Hukum Retribusi Daerah

Retribusi daerah diatur dalam beberapa regulasi utama, antara lain:

2. Peraturan Pemerintah No. 66 Tahun 2001 tentang Retribusi Daerah.

3. Peraturan Pemerintah No. 35 Tahun 2023 tentang Ketentuan Umum Pajak Daerah dan Retribusi Daerah.

4. Peraturan Daerah (Perda): Setiap daerah menetapkan Perda yang merinci tarif dan mekanisme pemungutan retribusi sesuai kebutuhan daerah setempat.

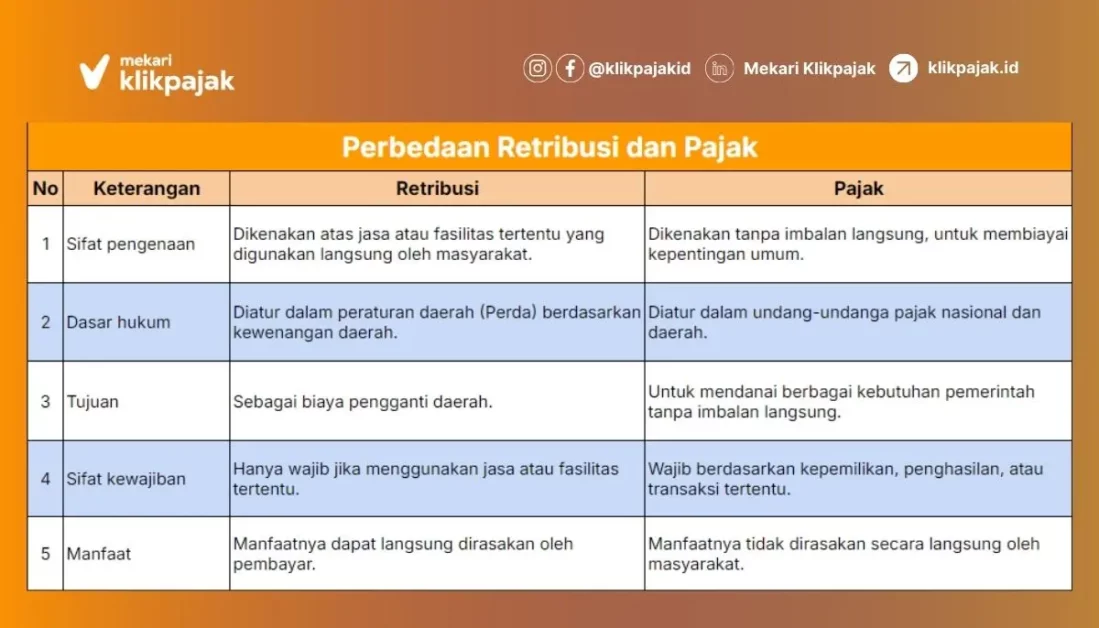

Apa Perbedaan Retribusi Daerah dan Pajak?

Meskipun sama-sama merupakan pendapatan daerah, retribusi dan pajak daerah memiliki perbedaan signifikan.

Berikut perbedaan retribusi daerah dan pajak sebagaimana diatur dalam UU PDRD dan peraturan pemerintah yang terkait:

Apa Saja Jenis Retribusi Daerah?

Retribusi daerah dibagi menjadi tiga jenis utama, di antaranya:

1. Retribusi Jasa Umum

- Pelayanan kesehatan di puskesmas

- Pengangkutan sampah

- Penggunaan alat berat milik pemerintah daerah

- Parkir di tepi jalan umum

2. Retribusi Jasa Usaha

- Sewa gedung atau fasilitas milik pemerintah daerah

- Retribusi pasar grosir dan pertokoan

- Pemakaian kekayaan daerah, seperti alat berat atau gedung

3. Retribusi Perizinan Tertentu

- Izin mendirikan bangunan (IMB)

- Izin trayek untuk kendaraan umum

- Izin usaha perikanan

- Izin gangguan (HO)

Baca Juga: Pajak Nasional dan Pajak Daerah, Kenali Perbedaannya!Siapa yang Dikenakan Retribusi Daerah?

Retribusi daerah dikenakan kepada:

- Individu atau badan yang memanfaatkan layanan publik yang disediakan oleh pemerintah daerah.

- Pihak yang memerlukan izin tertentu dari pemerintah daerah, seperti izin mendirikan bangunan atau izin trayek.

Contoh Retribusi Daerah

Berikut adalah beberapa contoh pengenaan retribusi daerah dalam kehidupan sehari-hari:

1. Retribusi parkir: Dikenakan kepada pengguna kendaraan yang memanfaatkan area parkir umum di tepi jalan.

2. Retribusi pasar: Pedagang yang menyewa kios di pasar tradisional membayar retribusi sebagai biaya penggunaan lapak.

3. Retribusi IMB: Warga yang ingin mendirikan bangunan diwajibkan membayar retribusi perizinan tertentu.

4. Retribusi kebersihan: Biaya untuk pengangkutan sampah dari rumah tangga atau tempat usaha.

Berapa Tarif Retribusi Daerah?

Tarif retribusi daerah bervariasi, tergantung jenis layanan yang diberikan dan kebijakan masing-masing pemerintah daerah. Berikut beberapa contohnya:

- Retribusi parkir: Mulai dari Rp2.000 hingga Rp10.000, tergantung lokasi dan jenis kendaraan.

- Retribusi IMB: Berdasarkan luas bangunan dan jenis peruntukan.

- Retribusi pasar: Biaya sewa kios atau lapak bisa berkisar antara puluhan ribu hingga ratusan ribu per bulan.

Baca Juga: Pajak Parkir dan Aturan Terbaru PBJT Jasa ParkirPembayaran Retribusi Daerah

Pembayaran retribusi daerah dapat dilakukan dengan berbagai cara termasuk secara online atau elektronik melalui beberapa platform. Berikut adalah beberapa cara yang dapat digunakan untuk membayar retribusi daerah:

1. Melalui Aplikasi Digital:

- Beberapa daerah menyediakan aplikasi resmi, seperti e-Retribusi, untuk memudahkan pembayaran secara online.

2. Transfer Bank:

- Pembayaran dapat dilakukan melalui bank yang bekerja sama dengan pemerintah daerah.

3. Loket Resmi:

- Pembayaran secara langsung di loket atau kantor layanan, seperti di pasar tradisional atau puskesmas.

4. Gerai Modern:

- Beberapa daerah bekerja sama dengan minimarket untuk memfasilitasi pembayaran retribusi.

5. Melalui Marketplace:

- Beberapa marketplace juga menyediakan fitur untuk membayar retribusi daerah secara online, seperti Loket Pajak Tokopedia, Shopee, dan lainnya.

Langkah-Langkah Cara Bayar Retribusi Daerah Online Jakarta

Berikut adalah prosedur dan langkah-langkah cara bayar retribusi daerah secara online untuk wilayah Jakarta:

- Registrasi Akun: Buka situs www.retribusi.jakarta.go.id dan lakukan registrasi menggunakan data pribadi atau badan usaha sesuai ketentuan.

- Aktivasi Akun: Setelah registrasi, periksa email Anda untuk melakukan aktivasi akun.

- Login: Masuk ke akun Anda menggunakan kredensial yang telah didaftarkan.

- Pilih Jenis Retribusi: Di dashboard, pilih jenis retribusi yang akan dibayar, seperti retribusi parkir, pasar, atau izin mendirikan bangunan.

- Generate Kode Bayar: Sistem akan menghasilkan kode bayar atau VA (Virtual Account) untuk transaksi Anda.

- Lakukan Pembayaran: Gunakan kode bayar atau VA tersebut untuk melakukan pembayaran melalui kanal pembayaran yang tersedia, seperti ATM, mobile banking, atau teller bank yang bekerja sama dengan pemerintah daerah.

Baca Juga: Panduan Lengkap Pajak Barang dan Jasa Tertentu (PBJT)Kesimpulan

Retribusi daerah merupakan salah satu sumber utama pendapatan asli daerah yang berperan penting dalam mendukung pembangunan serta pelayanan masyarakat.

Berbeda dengan pajak, retribusi memiliki ciri khas, yaitu pungutan yang diberikan sebagai imbalan atas penggunaan layanan atau fasilitas tertentu yang disediakan pemerintah daerah.

Retribusi daerah terdiri dari beberapa kategori utama, yaitu retribusi jasa umum, retribusi jasa usaha, dan retribusi perizinan tertentu. Individu atau badan dikenakan retribusi ketika mereka memanfaatkan fasilitas publik seperti parkir, pasar, atau perizinan mendirikan bangunan.

Tarif retribusi bervariasi berdasarkan jenis layanan dan peraturan di masing-masing daerah. Untuk memudahkan masyarakat, pemerintah telah menyediakan berbagai opsi pembayaran, termasuk melalui aplikasi digital, transfer bank, hingga loket resmi.

Dengan memahami konsep dan mekanisme retribusi daerah, masyarakat diharapkan dapat berpartisipasi lebih aktif dalam mendukung pembangunan daerah.

Selain retribusi daerah, sebagai wajib pajak tentunya Anda juga harus memenuhi kewajiban pajak lainnya yang dapat Anda kelola lebih mudah melalui aplikasi pajak online Mekari Klikpajak yang terintegrasi dengan software akuntansi online Mekari Jurnal.

Referensi

Database Peraturan JDIH BPK. “Undang-Undang No. 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah”

Database Peraturan JDIH BPK. “Peraturan Pemerintah (PP) No. 35 Tahun 2023 tentang Ketentuan Umum Pajak Daerah dan Retribusi Daerah”

Database Peraturan JDIH BPK. “Peraturan Pemerintah (PP) No. 66 Tahun 2001 tentang Retribusi Daerah”

Database Peraturan JDIH BPK. “Undang-Undang (UU) Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah”