Bisakah Faktur Pajak yang sudah dibuat dilakukan revisi? Apakah harus membuat pembatalan dan membuat penggantinya? Bagaimana cara membuat Faktur Pajak Pengganti?

Merujuk Pasal 2 ayat (4) Peraturan Direktur Jenderal Pajak Nomor PER-03/PJ/2022 tentang Faktur Pajak, Pengusaha Kena Pajak (PKP) dapat melakukan pembetulan atau penggantian dan pembatalan Faktur Pajak.

Untuk lebih jelasnya, Mekari Klikpajak akan mengulasnya untuk Anda agar pengelolaan Faktur Pajak lancar dan benar.

Apa itu Faktur Pajak Pengganti?

Faktu Pajak Pengganti adalah dokumen yang dibuat untuk menggantikan faktu pajak sebelum sudah diterbitkan, jika ada kesalahan dalam penulisan atau pengisian faktur pajak asli. Misalnya, ada salah ketik nama, NPWP, harga, atau data lainnya.

Ingat, Faktur Pajak Pengganti dengan Pembatalan itu Beda!

Meski sama-sama mengubah Faktur Pajak yang telah dibuat sebelumnya, namun antara Faktur Pajak Pembatalan dengan Faktur Pajak Pengganti berbeda. Perbedaan keduanya adalah:

A. Faktur Pajak Pengganti

Faktur Pajak Pengganti dibuat untuk menggantikan Faktur Pajak yang dibuat sebelumnya dengan transaksi yang sama. Penyebabnya bisa karena:

- Salah menuliskan alamat

- Salah memasukkan jumlah nominal

- Salah menuliskan jumlah barang/jasa

- Salah menuliskan nama

Jadi, transaksinya masih dianggap terjadi, akan tetapi karena ada beberapa hal yang harus diganti dari Faktur Pajak yang sebelumnya dibuat, maka dilakukan perbaikan pada bagian yang salah pada lembar Faktur Pajak awal tersebut di Faktur Pajak Pengganti.

Ketentuan pembuatannya adalah:

- Masih bisa menggunakan NSFP Faktur Pajak sebelumnya yang dilakukan penggantian tersebut

- Hanya mengubah kode Faktur Pajaknya, yakni dari kode Faktur Pajak Normal (01) menjadi kode Faktur Pajak Pengganti (01)

B. Faktur Pajak Pembatalan

Sedangkan Faktur Pajak Pembatalan adalah Faktur Pajak yang penerbitan sebelumnya dibatalkan karena dianggap tidak pernah terjadi transaksi, yang penyebabnya bisa karena:

- Salah memasukan NPWP (Nomor Pokok Wajib Pajak)

- Transaksi dibatalkan karena PKP mengalami musibah atau kejadian luar biasa yang tidak terduga yang mengakibatkan pembatalan transaksi

- Barang rusak

Faktur Pajak yang sudah dibatalkan juga memiliki konsekuensi berupa:

- Tidak bisa menggunakan nomor seri faktur pajak yang sama dengan NSFP Faktur Pajak yang dibuat sebelumnya yang kemudian dibatalkan itu

- Maka pembuatan Faktur Pajak Pembatalan harus menggunakan NSFP baru

Baca Juga: Pengertian dan Contoh Kode Faktur Pajak 070

Kapan Faktur Pajak Dibuat?

Pada Pasal 22 ayat (1) PER-03/2022 disebutkan, PKP dapat melakukan pembetulan atau penggantian Faktur Pajak yang salah dalam pengisian atau penulisan sehingga tidak memuat keterangan yang benar, lengkap, dan jelas, dengan cara membuat Faktur Pajak Pengganti.

Faktur Pajak Pengganti dibuat ketika ada kesalahan pada faktur pajak yang sudah diterbitkan, baik dalam penulisan data pembeli, jumlah barang, harga, atau tarif pajak.

Faktur pajak pengganti hanya boleh dibuat jika faktur pajak asli sudah diunggah ke sistem e-Faktur.

Penyebab Revisi dan Jenis Faktur Pajak Pengganti

Berikut jenis-jenis penyebab revisi dalam pembuatan Faktur Pajak Pengganti:

1 . Beda Tahun

Faktur Pajak pengganti beda tahun adalah istilah untuk Faktur Pajak Pengganti yang diterbitkan melewati batas pelaporan Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN) Desember, yaitu pada 31 Januari tahun depannya.

Misal, Faktur Pajak normal yang diterbitkan pada 15 Desember 2025 diperbaiki pada 4 Februari 2026.

2 . Beda Bulan

Sementara itu, Faktur Pajak pengganti beda bulan adalah istilah untuk Faktur Pengganti yang diterbitkan setelah akhir pelaporan SPT Masa PPN.

Misal, Faktur Pajak normal dibuat pada 5 Agustus 2022. Karena terdapat kesalahan, PKP membuat Faktur Pajak Pengganti pada 6 Oktober 2022.

Karena batas pelaporan SPT Masa PPN Agustus, jatuh pada 30 September 2022 dan Faktur Pengganti baru diterbitkan bulan Oktober 2022 maka jenis Faktur Pengganti ini adalah Faktur Pengganti beda bulan.

3 . Beda Tanggal

Faktur pajak pengganti beda tanggal adalah istilah bagi pembuatan Faktur Pajak yang tidak melewati batas pelaporan SPT Masa PPN.

Dengan demikian, Faktur Pajak pengganti beda tanggal tidak memiliki konsekuensi pembetulan SPT Masa PPN.

Misal, Faktur Pajak normal diterbitkan pada 5 Agustus 2025, Faktur Pajak penggantinya terbit pada 5 September 2025. Maka PKP tidak wajib membuat pembetulan SPT Masa PPN, karena Faktur Pajak pengganti terbit sebelum 30 September 2025.

Selengkapnya Anda dapat membaca artikel: Faktur Pajak Pengganti Beda Masa: Beda Tanggal, Bulan dan Tahun

Ketentuan Revisi Faktur Pajak dan Konsekuensinya

Faktur Pajak Pengganti membawa konsekuensi pada pelaporan SPT Masa PPN, baik bagi PKP penjual maupun PKP Pembeli Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP).

PKP Penjual wajib melakukan pembetulan SPT Masa PPN pada saat terjadinya kesalahan.

Sementara, PKP Pembeli yang telah mengkreditkan PPN, wajib melakukan pembetulan SPT Masa PPN pada Masa Pajak di mana Faktur Pajak pengganti dilaporkan.

Syaratnya, pembetulan tersebut dilakukan sebelum adanya pemeriksaan SPT Masa PPN serta PKP belum menerima Surat Pemberitahuan Hasil Verifikasi.

A. Syarat Membuat

Ketentuan pembuatan Faktur Pajak Pengganti sebagaimana diatur dalam Pasal 24 ayat (2) yang menyebutkan:

Pembuatan Faktur Pajak Pengganti dan pembatalan Faktur Pajak dapat dilakukan sepanjang SPT Masa PPN Masa Pajak dilaporkannya Faktur Pajak yang diganti atau dibatalkan dimaksud masih dapat disampaikan atau dilakukan pembetulan sesuai ketentuan peraturan perundang-undangan di bidang perpajakan.

Berikut adalah syarat atau ketentuannya:

- Kodefikasi status Faktur Pajak pengganti adalah angka 1 (satu)

- Tahun penerbitan NSFP menggunakan tahun penerbitan Faktur Pajak yang normal yang digantikan

- Tanggal penerbitan faktur pajak pengganti sama dengan tanggal penerbitan sebelumnya

- Faktur pajak pengganti perlu dibubuhi cap yang menunjukkan kode, NSFP serta tanggal faktur yang diganti

- Faktur pajak pengganti harus digabung dengan Faktur Pajak normal sebelumnya

- Perlu dilakukan pembetulan atas SPT Masa PPN tergantung dari jenis Faktur Pajak Pengganti

B. Ketentuan Pembuatan Berbentuk Kertas

Faktur Pajak Pengganti harus dibuat berbentuk elektronik atau eFaktur.

Akan tetapi DJP juga memperbolehkan pembuatan Faktur Pajak Pengganti berbentuk kertas dengan ketentuan yanag ditetapkan Ditjen Pajak.

Merujuk Pasal 26 ayat (6) PER-03/PJ/2022, Faktur Pajak Pengganti dibuat berbentuk kertas (hardcopy) apabila terjadi keadaan tertentu.

Keadaan tertentu yang dimaksud adalah keadaan yang menyebabkan PKP tidak dapat membuat e-Faktur, seperti:

- Terjadi peperangan

- Kerusuhan

- Revolusi

- Bencana alam

- Pemogokan

- Kebakaran

- dan sebab lainnya di luar kuasa PKP, yang ditetapkan oleh Ditjen Pajak

Contoh Faktur Pajak Pengganti Kertas

Contoh Faktur Pajak Pengganti Kertas

C. Tata Cara Pembuatan

Ketentuan mengenai tata cara pembuatan Faktur Pajak Pengganti ini dijelaskan dalam Hururf J Lampiran-PER-03/PJ/2022 yang berbunyi sebagai berikut:

1. Atas permintaan PKP Pembeli BKP dan/atau Penerima JKP atau atas kemauan sendiri, PKP yang membuat Faktur Pajak membetulkan Faktur Pajak yang salah dalam pengisian atau penulisan dengan cara membuat Faktur Pajak pengganti menggunakan aplikasi e-Faktur.

2. Pembuatan Faktur Pajak pengganti dapat dilakukan sepanjang terhadap SPT Masa PPN Masa Pajak dilaporkannya Faktur Pajak yang diganti masih dapat disampaikan atau dilakukan pembetulan sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

3. Pembetulan Faktur Pajak yang salah dalam pengisian atau penulisan tidak diperkenankan dilakukan selain dengan cara sebagaimana dimaksud pada angka 1.

4. Pembuatan Faktur Pajak pengganti dilaksanakan sesuai dengan tata cara sebagaimana tercantum dalam Lampiran huruf B dan huruf C Peraturan Direktur Jenderal ini.

5. Faktur Pajak pengganti sebagaimana dimaksud pada angka 1, diisi berdasarkan keterangan yang sebenarnya atau sesungguhnya.

6. NSFP Faktur Pajak pengganti tetap menggunakan NSFP yang sama dengan NSFP Faktur Pajak yang

diganti.

7. Tanggal Faktur Pajak pengganti diisi dengan tanggal pada saat Faktur Pajak pengganti dibuat.

8. Dalam hal PKP yang menyerahkan BKP dan/atau JKP telah melaporkan Faktur Pajak yang diganti dalam SPT Masa PPN sebagai Faktur Pajak keluaran maka PKP dimaksud harus melakukan pembetulan SPT Masa PPN yang bersangkutan sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

9. Dalam hal PKP Pembeli BKP dan/atau Penerima JKP telah melaporkan Faktur Pajak yang diganti dalam SPT Masa PPN sebagai Faktur Pajak masukan maka PKP dimaksud harus melakukan pembetulan SPT Masa PPN yang bersangkutan sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

10. Faktur Pajak pengganti dilaporkan dalam SPT Masa PPN pada Masa Pajak yang sama dengan Masa Pajak dilaporkannya Faktur Pajak yang diganti dengan mencantumkan nilai dan/atau keterangan yang

sebenarnya atau sesungguhnya setelah penggantian.

11. Pelaporan Faktur Pajak pengganti dalam SPT Masa PPN sebagaimana dimaksud pada angka 10 harus mencantumkan kode dan NSFP Faktur Pajak yang diganti pada kolom yang telah ditentukan dalam formulir SPT Masa PPN.

Baca Juga: Cara Bayar PPN Terutang Langsung dari Halaman SPT Masa PPN

Cara Membuat Faktur Pajak Pengganti pada Aplikasi e-Faktur

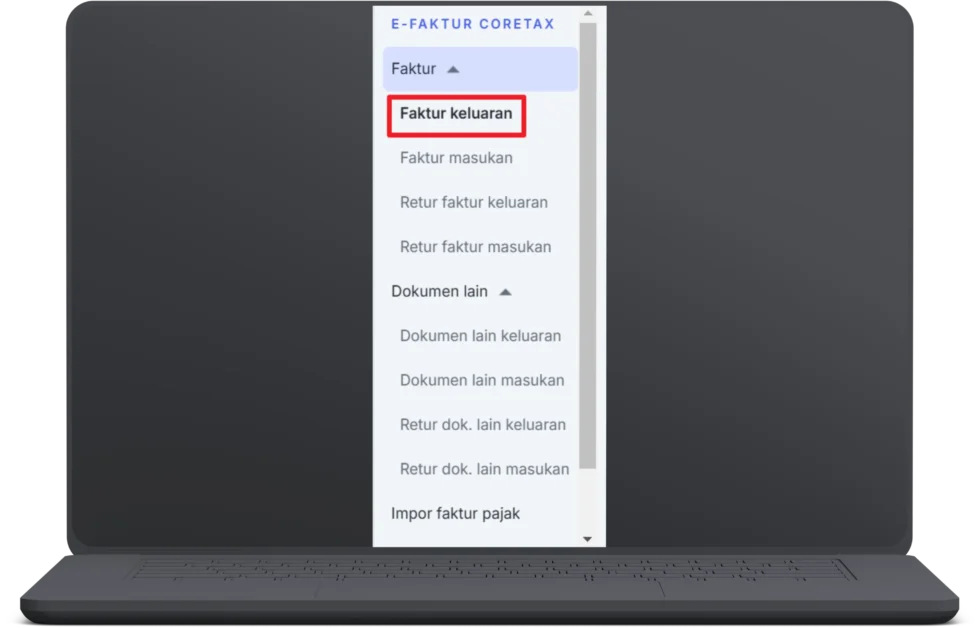

Berikut ini adalah cara membuat Faktur Pajak Pengganti pada aplikasi e-Faktur Coretax Mekari Klikpajak jika Anda ingin melakukan revisi:

1. Masuk atau login ke akun e-Faktur Coretax Mekari Klikpajak Anda.

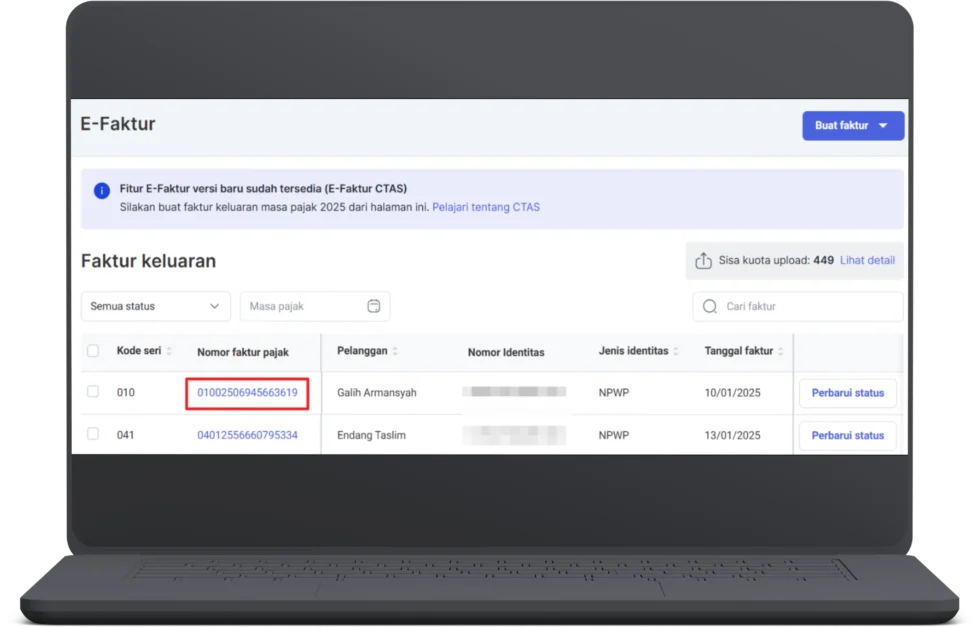

2. Setelah berhasil masuk ke halaman utama Aktivitas Pajak, klik menu E-Faktur. Pada submenu E-Faktur Coretax, pilih Faktur Keluaran.

3. Setelah berhasil masuk halaman Faktur Pajak Keluaran, maka pada list faktur keluaran klik “Nomor Faktur Pajak” yang ingin Anda buat penggantinya.

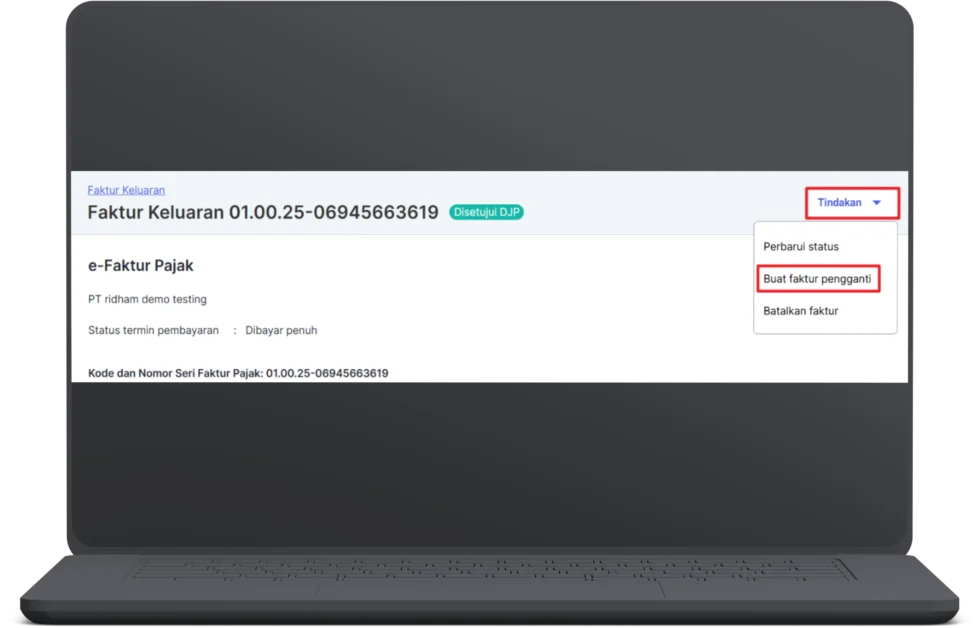

4. Setelah muncul detailnya, klik “Tindakan”, dan pilih “Buat Pengganti”.

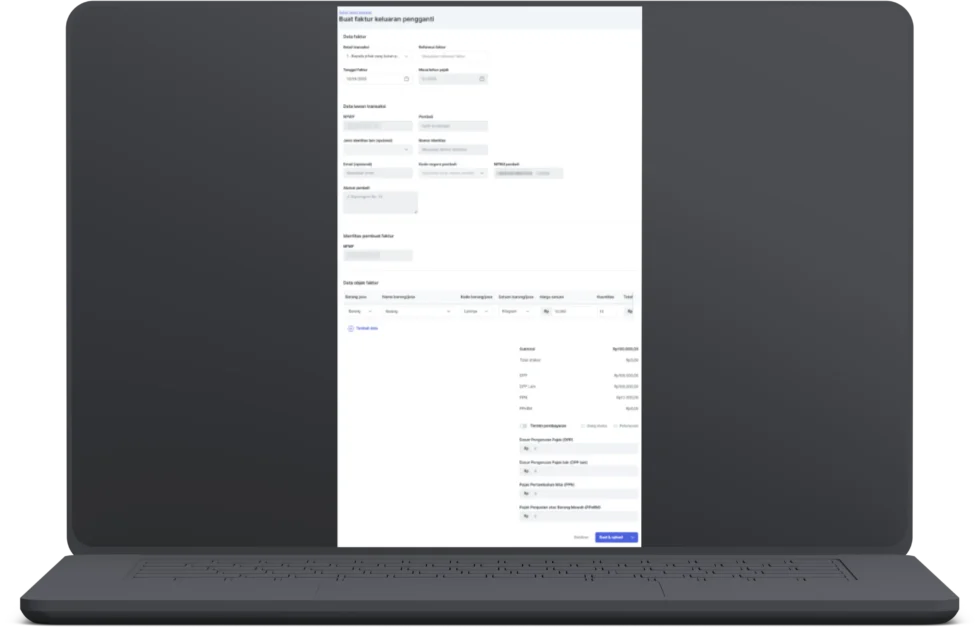

4. Kemudian Anda akan diarahkan ke halaman “Buat Faktur Keluaran Pengganti”, pada halaman ini Anda dapat mengubah pada bagian kolom isian saja.

5. Setelah selesai mengubah detail transaksi pada Faktur Pajak Pengganti, maka Anda dapat pilih “Buat & Upload”.

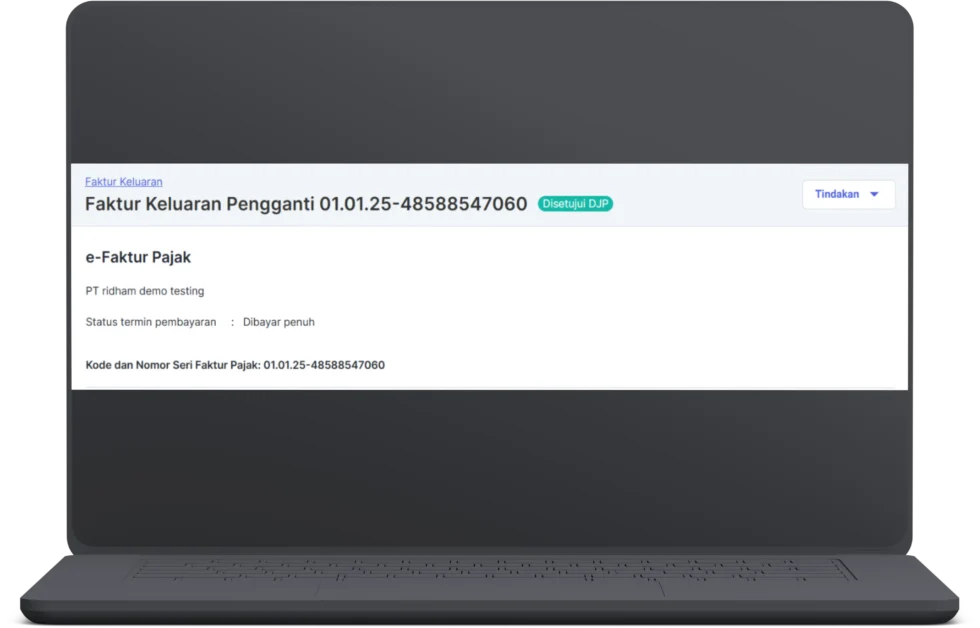

6. Maka faktur pajak pengganti Anda berhasil diunggah dengan status Faktur Keluaran Pengganti, serta akan tertera keterangan telah di-approved oleh DJP.

Baca Juga: Kode Faktur Pajak 040 dan Format Penggunaannya

Kesimpulan

Faktur pajak pengganti dibuat untuk memperbaiki kekeliruan pada faktur pajak yang sudah diteritkan.

Proses pembuatannya harus mengikuti aturan yang berlaku, mulai dari penggunaan nomor seri, pengisian data, hingga pelaporan di e-Faktur.

Dengan mengikuti langkah-langkah yang benar, Anda dapat memastikan administrasi perpajakan perusahaan tetap rapi dan sesuai peraturan yang berlaku.

Referensi

Database Peraturan Perpajakan Mekari Klikpajak. “Peraturan Direktur Jenderal Pajak No. PER-03/PJ/2022 tentang Faktur Pajak”

Helpcenter.klikpajak.id. “Bagaimana Cara Membuat Faktur Keluaran Pengganti Coretax”