Guna menjaga pergerakan ekonomi, pemerintah sering memberikan insentif pajak. Kabar baik bagi pelaku usaha di sektor kapal layar atau yacht kini bebas PPnBM (Pajak Penjualan atas Barang Mewah) dengan kriteria sesuai yang ditetapkan peraturan.

Mekari Klikpajak akan menunjukkan bagaimana kriteria pasar layar atau yacht yang tidak dikenakan PPnBM.

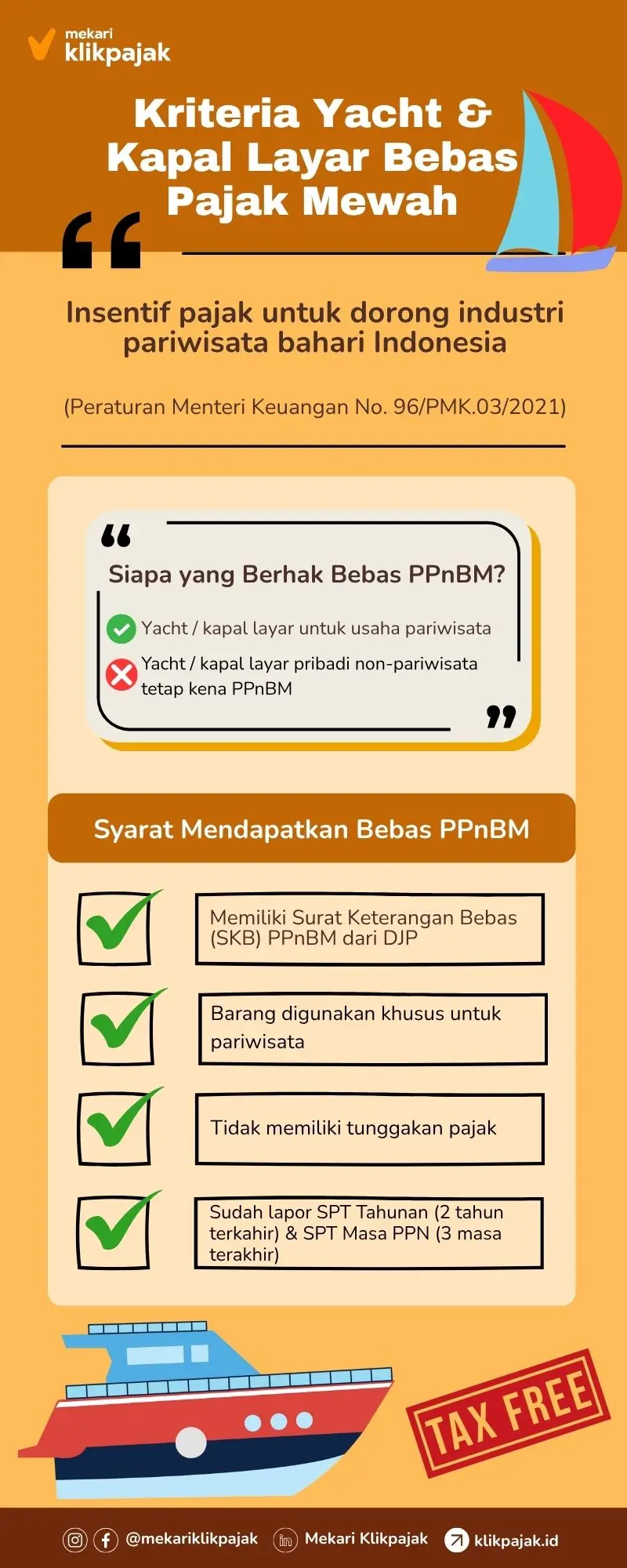

Dasar Hukum Kapal Layar atau Yacht Bebas PPnBM

PPnBM adalah pajak yang dikenakan atas penyerahan atau impor barang yang tergolong mewah.

Melalui Peraturan Menteri Keuangan No. 96/PMK.03/2021, pemerintah memberikan pembebasan PPnBM untuk penyerahan atau impor yacht, kapal layar, dan beberapa barang mewah lainnya.

Aturan ini merupakan turunan dari Peraturan Pemerintah (PP) Nomor 61 Tahun 2020 tentang Barang Kena Pajak yang Tergolong Mewah selain Kendaraan Bermotor. Tujuannya adalah untuk mendorong industri pariwisata bahari yang sempat terdampak pandemi Covid-19.

Baca Juga: Begini Ketentuan Penunjukan Sebagai Pemungut PPN dan PPnBM

Kriteria Pebisnis Kapal Layar & Yacht yang Bebas PPnBM

Tidak semua pengusaha kapal layar dan yacht berhak mendapatkan insentif pajak ini. Pembebasan PPnBM hanya diberikan kepada produsen atau impor yacht yang digunakan untuk kegiatan pariwisata.

Artinya, jika yacht digunakan untuk keperluan pribadi atau bisnis non-pariwisata, tetap dikenakan PPnBM sesuai tarif yang berlaku.

Jadi, kalau hanya untuk keperluan pribadi dan bisnis selain usaha pariwisata akan tetap kena pajak PPnBM.

Barang Lain yang Juga Dibebaskan dari PPnBM

Selain kapal layar dan yacht, beberapa barang lain juga termasuk dalam kategori bebas PPnBM, di antaranya:

- Peluru dan senjata api untuk keperluan negara.

- Pesawat udara bermesin yang digunakan untuk keperluan negara atau angkutan udara negara niaga.

- Kapal pesiar dan kapal ekskursi yang digunakan untuk kepentingan negara atau transportasi umum.

- Kapal feri untuk kepentingan negara atau ngkutan umum.

Namun, pembebasan ini hanya berlaku jika barang tersebut digunakan sesuai tujuan yang diatur dalam peraturan.

Baca Juga: Benefit Perusahaan Korporasi Menggunakan Mekari Klikpajak

Kapal Layar dan Yacht Non-Pariwisata Tetap Dikenakan PPnBM 75%

Jika objek PPnBM tersebut tidak digunakan untuk usaha pariwisata, kegiatan impor dan penyerahannya akan dikenakan pajak penjualan atas barang mewah.

“Yacht yang tidak digunakan untuk usaha pariwisata tetap dikenakan PPnBM dengan tarif sebesar 75%,” ungkap Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat Direktorat Jenderal Pajak Kementerian Keuangan, Neilmaldrin Noor, dalam Siaran Pers Nomor SP-22/2021.

Contoh Perhitungan PPnBM untuk Yacht atau Kapal Layar Non-Pariwisata:

PT AAA mengimpor yacht untuk penggunaan pribadi seharga USD10 juta (kurs Rp15.000 per dolar AS). Maka perhitungan pajak yang harus dibayar sebagai berikut:

- Harga yacht: Rp150 miliar

- PPN (12%): Rp18 miliar

- PPnBM (75%): Rp112,5 miliar

Total harga jual termasuk PPN dan PPnBM yacht tersebut sebesar: Rp150 miliar + Rp18 miliar + 112,5 miliar = Rp280,5 miliar.

Tarif PPnBM Berdasarkan Jenis Barang

Mengacu pada PMK 69/2021, berikut tarif PPnBM untuk barang mewah selain kendaraan bermotor:

- 20% untuk rumah atau hunian mewah (seperti apartemen, kondominium, town house).

- 40% untuk balon udara dan peluru senjata api.

- 50% untuk psawat udara dan senjata api tertentu.

- 75% untuk kapal pesiar, kapal ekskursi, feri, dan yacht, yang tidak digunakan untuk kepentingan negara atau pariwisata.

Baca Juga: Panduan Aturan Impor Barang Bawaan Penumpang

Syarat Mendapatkan Insentif Bebas PPnBM

Untuk bisa mendapatkan fasilitas pembebasan PPnBM, wajib pajak perlu memenuhi ketentuan berikut sesuai Pasal 4 PMK 69/2021:

- Tidak perlu SKB PPnBM, jika sudah memperoleh fasilitas bebas PPN sesuai peraturan perpajakan, maka tidak perlu Surat Keterangan Bebas (SKB).

- Wajib memiliki SKB PPnBM, jika pembebasan belum diatur dalam fasilitas PPN. Khusus yacht untuk pariwisata, SKB PPnBM wajib dimiliki setiap kali impor atau penyerahan barang.

SKB PPnBM digunakan pada saat pengajuan pemberitahuan pabean atau penerimaan barang. Jika tidak digunakan sesuai prosedur, PPnBM tetap harus dibayar.

Cara Mengajukan SKB PPnBM

Untuk memperoleh SKB PPnBM, harus mengajukan permohonan kepada Ditjen Pajak secara elektronik melalui laman DJP atau laman yang terintegrasi dengan sistem DJP.

Permohonan SKB PPnBM ini setidaknya harus memuat:

- Nama, alamat, dan Nomor Pokok Wajib Pajak (NPWP)

- Jenis usaha atau instansi/lembaga, dalam hal BKP yang tergolong mewah digunakan untuk keperluan atau kepentingan negara

- Nama/jenis dan jumlah barang

- Nilai impor atau harga jual

- PPnBM terutang

- Nomor dan tanggal invoice

- Tanggal kontrak pembelian atau surat perjanjian jual beli atau dokumen yang dipersamakan

- Kurs mata uang asing serta nomor dan tanggal Keputusan Menteri yang digunakan saat permohonan

- Identitas pengurus atau pejabat yang berwenang dari instansi yang mengajukan permohonan.

Dokumen pendukung:

- Invoice dan kontrak jual beli

- Dokumen izin usaha (angkutan atau pariwisata) yang sudah diverifikasi oleh instansi berwenang

Permohonan SKB dan dokumen pendukung harus dilengkapi dan diunggah melalui laman DJP atau laman yang terintegrasi dengan sistem DJP.

Syarat tambahan:

- Tidak memiliki tunggakan pajak (kecuali ada izin angsuran/penundaan).

- Sudah melaporkan SPT Tahunan PPh 2 tahun terkahit

- Sudah melaporkan SPT Masa PPN 3 masa terakhir.

Infografis Yacht & Kapal Layar Bebas Pajak PPnBM

Kesimpulan

Kebijakan pembebasan PPnBM untuk yacht dan kapal layar yang digunakan dalam sektor pariwisata menjadi bentuk dukungan pemerintah terhadap pemulihan industri bahari di Indonesia. Melalui insentif ini, diharapkan aktivitas wisata laut semakin tumbuh dan memberikan dampak positif bagi ekonomi nasional, khususnya di daerah pesisir.

Namun, fasilitas bebas PPnBM ini tidak berlaku untuk semua jenis penggunaan. Yacht atau kapal layar yang digunakan untuk keperluan pribadi atau bisnis non-pariwisata tetap dikenakan tarif PPnBM sebesar 75%. Ketentuan ini diatur secara jelas dalam PMK 69/2021 dan PP 61/2020 sebagai pedoman pelaksanaannya.

Bagi pelaku usaha yang ingin mendapatkan insentif pajak ini, penting untuk memenuhi seluruh persyaratan administrasi, termasuk memiliki Surat Keterangan Bebas (SKB) PPnBM.

Dengan pengelolaan pajak yang tepat melalui platform terintegrasi seperti Mekari Klikpajak yang terintegrasi dengan software akuntansi Mekari Jurnal ERP, proses administrasi perpajakan serba otomatis sehingga bisa dilakukan lebih mudah, cepat, dan sesuai peraturan yang berlaku.

Referensi

Database Peraturan JDIH BPK. “Peraturan Menteri Keuangan (KMK) Nomor 96/PMK.03/2021 tentang Penetapan Jenis Barang Kena Pajak Selain Kendaraan Bermotor yang Dikenai Pajak Penjualan atas Barang Mewah dan Tata Cara Pengecualian Pengenaan Pajak Penjualan atas Barang Mewah”

Database Peraturan JDIH BPK. “Peraturan Pemerintah (PP) Nomor 61 Tahun 2020 tentang Barang Kena Pajak yang Tergolong Mewah Selain Kendaraan Bermotor yang Dikenai Pajak Penjualan atas Barang Mewah“