Akuntansi perpajakan adalah proses mencatat dan menghitung pajak yang harus dibayar oleh perusahaan sesuai aturan yang berlaku. Hal ini penting dipahami agar perusahaan bisa memenuhi kewajiban pajaknya dengan benar.

Mekari Klikpajak akan mengulas seputar akuntansi perpajakan, prinsip dasar dan fungsinya, serta jenis pajak yang dicatat hingga contoh perhitungan secara sederhana untuk memudahkan Anda memahaminya.

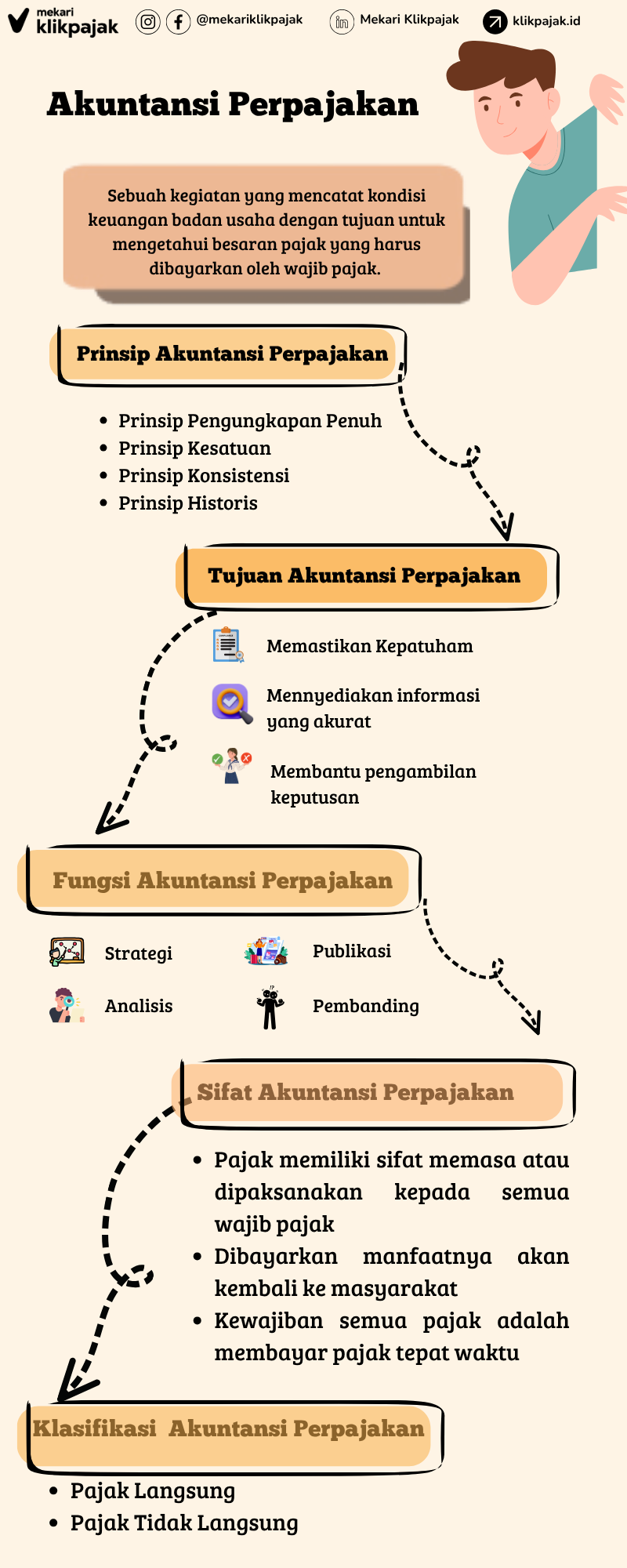

Apa itu Akuntansi Perpajakan?

Akuntansi perpajakan adalah proses pencatatan dan pengelolaan data keuangan perusahaan untuk menghitung jumlah pajak yang harus dibayar sesuai aturan perpajakan.

Meskipun di dunia perpajakan istilah akuntansi tidak digunakan secara langsung, dalam sistem perpajakan modern seperti sekarang yang menganut self assetment, peran akuntansi sangat penting. Tanpa pencatatan yang baik, perhitungan dan pelaporan pajak bisa menjadi tidak akurat.

Tujuan utama akuntansi pajak adalah membantu wajib pajak, baik perusahaan maupun individu agar patuh terhadap aturan perpajakan yang berlaku.

Baca Juga: Tips Kelola Perpajakan di Aplikasi Pajak Terintegrasi Akuntansi Online

Aktivitas yang Termasuk dalam Akuntansi Perpajakan

Akuntansi pajak meliputi pencatatan untuk berbagai jenis pajak, seperti:

Prinsip-Prinsip dalam Akuntansi Perpajakan

Beberapa prinsip penting yang perlu diketahui dalam akuntansi pajak antara lain:

1. Prinsip Pengungkapan Penuh (Full Disclosure)

Semua transaksi keuangan harus dicatat secara lengkap dan jelas agar hasilnya akurat dan dapat dipertanggungjawabkan.

2. Prinsip Kesatuan Entitas

Perusahaan dianggap sebagai entitas yang berdiri sendiri, terpisah dari pemilik atau lembaga lainnya.

3. Prinsip Konsistensi

Metode pencatatan yang digunakan harus konsisten dari tahun ke tahun, kecuali ada perubahan yang dibenarkan oleh peraturan perpajakan atau standar akuntansi.

4. Prinsip Historis

Transaksi dicatat berdasarkan nilai sebenarnya saat terjadi, bukan berdasarkan perkiraan atau nilai saat ini.

Contoh:

Jika PT AAA membeli gedung seharga Rp1,5 miliar tetapi kemudian harga disepakati menjadi Pr1,15 miliar, maka yang dicatat dalam pembukuan adalah Rp1,15 miliar.

Baca Juga: Data Konkret Pajak Jadi Dasar Pemeriksaan: Jenis & Contoh

Fungsi Akuntansi Perpajakan

Akuntansi perpajakan punya beberapa fungsi penting, di antaranya:

- Menentukan jumlah pajak yang harus dibayar secara tepat dan sesuai aturan.

- Membantu perencanaan pajak di masa depan dengan menganalisis data pajak sebelumnya.

- Menjadi alat evaluasi kinerja perusahaan.

- Menunjukkan kepatuhan pajak melalui laporan yang akurat dan transparan.

- Sebagai dasar pengambilan keputusan oleh manajemen, seperti perencanaan investasi dan strategi keuangan.

Baca Juga: PP Nomor 43 Tahun 2025: Wajib Sampaikan Laporan Keuangan ke Kemenkeu

Tujuan Akuntansi Pajak

Tujuan utama akuntansi perpajakan meliputi:

1. Memastikan Kepatuhan

Membantu perusahaan menghitung, membayar, dan melaporkan pajak dengan benar dan tepat waktu, serta menghindari denda atau sanksi administratif.

2. Memberikan Data Akurat

Menjamin informasi perpajakan sesuai dengan data keuangan yang tercatat dan dapat dipertanggungjawabkan jika diaudit.

3. Mendukung Pengambilan Keputusan

Informasi dari akuntansi pajak bisa digunakan untuk merancang strategi bisnis, seperti menentukan lokasi usaha berdasarkan insentif pajak daerah, atau memperkirakan biaya perpajakan saat merger dan akuisi.

Klasifikasi Pajak dalam Akuntansi Perpajakan

Pajak dalam akuntansi dibagi menjadi dua jenis berdasarkan cara pemungutannya, yaitu:

1. Pajak Langsung

Pajak langsung dikenakan pada penghasilan atau kekayaan perusahaan. Dibayar sendiri oleh wajib pajak, tidak bisa diwakilkan. Contohnya: PPh Badan.

2. Pajak Tidak Langsung

Pajak tidak langsung dikenakan saat terjadi transaksi dan dibebankan ke pihak lain, misalnya pembeli. Contohnya: PPN saat membeli barang.

Sifat Akuntansi Perpajakan

Beberapa sifat utama dari akuntansi pajak, antara lain:

- Bersifat wajib dan memaksa berdasarkan undang-undang.

- Manfaatnya kembali ke masyarakan melalui pembangunan dan pelayanan publik.

- Wajib dilaporkan dan dibayar tepat waktu untuk menghindari denda.

- Pajak juga memiliki fungsi sosial dan ekonomi, seperti redistribusi pendapatan dan menjaga stabilitas ekonomi.

Contoh Perhitungan Akuntansi Pajak

Berikut contoh sederhana cara menghitung pajak terutang:

Rincian data:

- Penghasilan kotor PT AAA: Rp100.000.000.000

- Pengeluaran: Rp40.000.000.000

- PPh yang sudah dibayar: Rp5.000.000.000

- PPh Pasal 23: Rp3.000.000.000

- Tarif PPh Badan (sesuai Undang-Undang HPP No, 7 Tahun 2021): 22%

Langkah Perhitungan:

1. Hitung Penghasilan Kena Pajak (PKP):

PKP = Penghasilan – Pengeluaran

| = Rp100 miliar – Rp40 miliar |

| – Rp60 miliar |

2. Hitung PPh Badan:

PPh Badan = Penghasilan Kena Pajak x 22%

| = Rp60 miliar x 22% |

| = Rp13,2 miliar |

3. Hitung Pajak Terutang:

Pajak Terutang = PPh – PPh yang sudah dibayar – PPh Pasal 23

| = Rp13,2 miliar – Rp5 miliar – Rp3 miliar |

| = Rp5,2 miliar |

Jadi, jumlah pajak yang masih harus dibayar PT AAA adalah Rp5,2 miliar.

Kini, Anda tidak perlu menghitung pajak secara manual. Gunakan aplikasi kalkulator PPh Badan online Mekari Klikpajak untuk mempermudah prosesnya.

Infografis Akuntansi Perpajakan

Kesimpulan

Akuntansi perpajakan adalah proses mencatat dan menghitung kewajiban pajak agar sesuai dengan aturan yang berlaku. Dengan sistem perpajakan saat ini, pencatatan yang rapi sangat penting agar perusahaan bisa membayar dan melapor pajak dengan benar dan tepat waktu.

Akuntansi perpajakan tidak hanya bergunakan untuk menghitung pajak, tapi juga membantu perusahaan menyusun rencana keuangan, menilai kinerja, dan mengambil keputusan bisnis yang tepat. Prinsip-prinsip dasar seperti keterbukaan, konsistensi, dan pencatatan sesuai waktu transaksi jadi pedoman dalam penyusunannya.

Supaya urusan pajak makin mudah, perusahaan bisa menggunakan aplikasi pajak online seperti Mekari Klikpajak. Aplikasi ini membantu menghitung dan melaporkan pajak secara otomatis sesuai aturan Direktorat Jenderal Pajak.

Selain itu, melalui Mekari Klikpajak, Anda dapat mengelola semua transaksi keuangan dan pajaknya secara otomatis karena sudah terintegrasi dengan software akuntansi Mekari Jurnal ERP. Sehingga prosesnya serba cepat dan mudah.

Saya Mau Coba Gratis Mekari Klikpajak Sekarang!

Referensi

Iaiglobal.or.id. “PSAK”

Database Peraturan JDIH BPK. “Undang-Undang No, 7 Tahun 2021 tentang Harmonisasi Perpajakan“