Pajak identik dengan biaya yang harus dianggarkan. Tapi nyatanya tidak semua pajak itu sebagai beban yang harus ditanggung. Ada namanya PPN Pemakaian Sendiri dan PPN Pemberian Cuma-Cuma yang juga bisa untungkan bisnis.

Bagi dunia usaha, pembayaran pajak tentu sebuah keharusan bagi wajib pajak pengusaha atau Pengusaha Kena Pajak (PKP). Dari sekian banyak jenis pajak yang harus dipenuhi, ada istilah Pajak Pertambahan Nilai (PPN) Pemakaian Sendiri dan PPN Pemberian Cuma-Cuma.

Seperti apa keuntungan yang bisa didapatkan pebisnis dari PPN Pemakaian Sendiri dan PPN Pemberian Cuma-Cuma bagi sebuah bisnis? Berikut ulasan Mekari Klikpajak.

Apa itu PPN Pemakaian Sendiri?

PPN Pemakaian Sendiri adalah pajak pertambahan nilai yang dikenakan atas penggunaan barang maupun jasa kena pajak untuk kepentingan pengusaha kena pajak yang jadi produsen atau penjual barang tersebut.

Contoh Pemakaian Sendiri

Pemakaian sendiri ini bisa dicontohkan saat perusahaan, apakah itu penjual barang atau jasa maupun distributor suku cadang kendaraan bermotor yang menggunakan produknya untuk angkutan suku cadang.

Baca juga: Per 1 Juli 2020, Produk Digital dari Luar Negeri Kena PPN 10%

Sifat PPN Pemakaian Sendiri

PPN Pemakaian Sendiri buat Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP) yang memiliki sifat pemakaian sendiri untuk tujuan produktif maupun tujuan konsumtif.

Dasar hukum PPN Pemakaian Sendiri ini tertuang dalam Undang-Undang Nomor 42 Tahun 2009 tentang Perubahan Ketiga Atas UU No. 8/1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah.

Penjelasan pengertian PPN Pemakaian Sendiri ini termaktub dalam Pasal 1A ayat (1) huruf d, bahwa yang dimaksud pemakaian sendiri adalah:

Termasuk barang produksi sendiri maupun bukan produksi sendiri terdiri untuk kepentingan atau digunakan oleh pengusaha sendiri, pengurus atau untuk karyawan dengan tujuan:

- Tujuan produktif

Dikatakan pemakaian sendiri tujuan produktif karena terkait kegiatan produksi selanjutnya atau digunakan untuk kegiatan yang ada hubungan langsung dengan kegiatan usaha produksi, distribusi maupun pemasaran.

Contoh, pengusaha atau produsen alat kendaraan bermotor menggunakan mobilnya untuk mengangkut spare part kendaraan bermotor dari pabrik ke para agen penjual suku cadang kendaraan bermotor.

- Tujuan konsumtif

Disebut pemakaian sendiri tujuan konsumtif artinya barang atau jasa kena pajak itu tidak gunakan untuk produktif.

Contoh, pengusaha atau produsen tekstil yang menggunakan produknya untuk dibagikan atau dipakai karyawan atau kepada mitra bisnisnya secara cuma-cuma.

Baca Juga: Ingat! NSFP hanya Berlaku Setahun. Ini Cara Kembalikan NSFP saat Akhir Tahun

Apa itu PPN Pemberian Cuma-Cuma?

PPN Pemberian cuma-cuma adalah pajak pertambahan nilai dari barang kena pajak yang diberikan tanpa imbalan atau istilahnya secara cuma-cuma. Ketentuan hukum PPN Pemberian Cuma-Cuma i ini masih didasarkan pada UU No. 42/2009.

Sebelum belanja dari luar negeri, cari tahu Cara agar Barang Impor Bebas PPN Bea Masuk

Barang pemberian cuma-cuma ini bisa berupa:

- Barang produksi sendiri

- Barang bukan produksi sendiri

Contoh pemberian cuma-cuma adalah:

- Barang promosi pada relasi

- Barang promosi pada calon pembeli

Apa Keuntungan dari PPN Pemakaian Sendiri?

Secara konsep sesuai UU No. 42/2009 Pasal 1A ayat (1) huruf d, yang termasuk pengertian penyerahan BKP, disebut sebagai penyerahan yang terutang PPN. Artinya, setiap penyerahan barang/jasa yang punya nilai pajak dikategorikan sebagai penyerahan yang terutang PPN.

Namun, berdasarkan Surat Edaran Dirjen Pajak Nomor SE-04/PJ.51/2002 tentang Pengenaan PPN dan PPnBM Pemakaian Sendiri dan/atau Pemberian Cuma-Cuma BKP dan/atau JKP, bahwa atas pemakaian sendiri barang atau jasa kena pajak untuk tujuan produktif tidak terutang PPN.

“Pemakaian barang dan jasa kena pajakk tujuan produktif yang digunakan untuk melakukan penyerahan tidak terutang PPN atau mendapat fasilitas dibebaskan dari pengenaan PPN ini memang tetap dilakukan pemungutan PPN dan wajib membuat faktur pajak.”

Tapi, PPN yang disetor akan menjadi pajak keluaran dan pajak masukan dapat dikreditkan. Dengan demikian, jika diperbandingkan antara keduanya maka hasilnya jadi nol.

Berdasarkan Peraturan Menteri Keuangan (PMK) Nomor 75/PMK.03/2010 tentang Nilai Lain Sebagai Dasar Pengenaan Pajak, bahwa:

- Pasal 2 huruf a, untuk pemakaian sendiri BKP/JKP adalah Harga Jual atau Penggantian setelah dikurangi laba kotor

- Pasal 2 huruf b, untuk pemberian cuma-cuma BKP/JKP adalah Harga Jual atau Penggantian setelah dikurangi laba kotor

Contoh,

Pak Kelik produsen suku cadang kendaraan bermotor yang menggunakan produknya untuk angkutan suku cadang.

Jika harga kendaraan itu senilai Rp500.000.000 ditambah laba kotor 10%, maka secara normatif penggunaan kendaraan tersebut: Tetap terutang 10% x (harga jual-harga kotor).

PPN terutang itu akan jadi PPN Keluaran PPN Masukan. Dan pajak masukan tersebut bisa dikreditkan di Surat Pemberitahuan (SPT) Masa PPN dan jika dalam perhitungan secara pajak neto, hasilnya akan nol.

Untuk itulah sesuai Pasal 5 ayat (3) Peraturan Pemerintah (PP) Nomor 1 Tahun 2012, perusahaan tidak diharuskan menyetorkan PPN terutang, serta tidak diharuskan menerbitkan faktur pajak untuk aktivitas tersebut.

Baca juga: Perbedaan Faktur Pajak Masukan-Faktur Pajak Keluaran dan Cara Hitung

Tetap Harus Setor PPN dan Buat Faktur Pajak, Bila…

Masih berdasarkan beleid PP No. 1/2012 tersebut, PKP pengguna barang dan jasa pemakaian sendiri itu menjadi masuk PPN terutang dan harus menyetorkan juga membuat faktur pajak, apabila PPN yang disetor menjadi pajak keluaran dan pajak masukan. Sementara pajak masukannya tidak dapat dikreditkan.

Begitu juga jika untuk pemakaian sendiri tujuan konsumtif ternyata berhubungan dengan kegiatan usaha, maka kewajiban PPN terutang jadi harus diterbitkan dan disetorkan ke negara.

Jenis Faktur Pajak untuk PPN Pemakaian Sendiri

Jenis faktur pajak dari PPN Pemakaian Sendiri ini memiliki ketentuan sendiri, di antaranya:

- Nama penjual dan pembeli BKP/JKP yang dicantumkan dalam kolom identitas diisi dengan nama perusahaan yang sama

- Dua digit kode transaksi faktur pajak menggunakan kode 04

- Dasar Pengenaan Pajak (DPP) yang digunakan senilai harga jual atau penggantian setelah dikurangi laba kotor

- Jika tidak berhubungan dengan proses produksi, faktur pajak PPN Pemakaian Sendiri dilampirkan dalam formulir SPT Masa PPN

Formulir SPT Masa PPN Pemakaian Sendiri ini memiliki 2 jenis, yakni:

- Formulir 1111-A2 sebagai Pajak Keluaran

- Formulir 1111-B3 sebagai Pajak Masukan yang tidak dapat dikreditkan

Sedangkan untuk PPN Pemberian Cuma-Cuma, baik barang produksi sendiri maupun bukan produksi sendiri, pengusaha kena pajak tetap harus menerbitkan faktur pajak normal dan pengisian faktur pajaknya seperti pada umumnya.

Bagusnya, PPN pemberian barang cuma-cuma ini dapat dikreditkan oleh penerima barang atau jasa kena pajak ketika kegiatan tersebuat sesuai dengan aktivitas usaha.

Membuat Faktur Pajak di e-Faktur Klikpajak

Bicara soal PPN, tak lepas dari kaitannya dengan pembuatan faktur pajak. Agar pembuatan faktur pajak ini lebih mudah dan praktis, gunakan aplikasi pajak online e-Faktur Mekari Klikpajak.

Klikpajak adalah Penyedia Jasa Aplikasi Perpajakan (PJAP) atau Application Service Provider (ASP) mitra resmi Direktorat Jenderal Pajak (DJP) yang membantu proses bayar, lapor hingga pengelolaan pajak yang disahkan dengan Surat Keputusan Direktorat Jenderal Pajak No. KEP-169/PJ/2018.

Klikpajak merupakan aplikasi pajak online berbasis cloud, dan memungkinkan Anda mengelola administrasi perpajakan dengan baik. Anda dapat nyaman menggunakan aplikasi Klikpajak karena keamanan dan kerahasiaan data terjamin, karena Klikpajak bersertifikat ISO 27001 dari Badan Standar ISO yang menjamin standar keamanan sistem teknologi informasi.

Kelebihan lain Klikpajak adalah bisa menarik data langsung dari laporan keuangan pengguna aplikasi akuntansi online seperti Mekari Jurnal – Simple Online Accounting Software.

Ini adalah teknologi canggih berbasis API integration yang membuat proses pengolahan data pajak dari bagian accounting (keuangan) lebih cepat dan mudah. Sehingga proses pengelolaan pajak jadi makin gampang dan tepat hanya dengan Klikpajak.

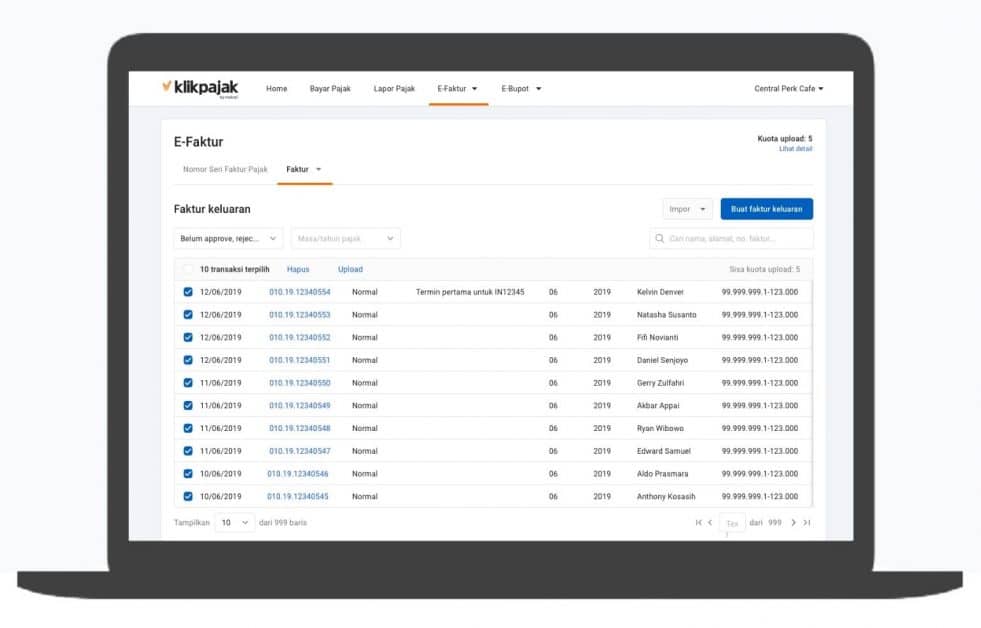

Contoh membuat faktur pajak di Klikpajak

Contoh membuat faktur pajak di Klikpajak

Cara Membuat Faktur Pajak Masukan dan Faktur Pajak Keluaran

Aktivasi Pajak

1. Cara aktivasi e-Faktur adalah dengan mengajukan sertifikat elektronik pajak bagi yang belum memilikinya.

2. Jika permohonan sertifikat elektronik pajak sudah disetujui, unduh di situs resmi DJP di efaktur.pajak.go.id.

Pendaftaran Akun di Klikpajak

1. Daftarkan akun Anda di Klikpajak dengan mencantumkan informasi yang terdiri dari Profil Pajak, NPWP, Nama Perusahaan, dan Jabatan;

2. Kemudian aktifkan fitur e-Filing dengan mencantumkan NPWP dan EFIN;

3. Aktifkan e-Faktur dengan cara impor sertifikat elektronik pajak Anda ke Klikpajak, dengan cara masuk ke aplikasi Klikpajak, kemudian tab “e-Faktur > NSFP, Faktur, Dokumen Lain atau SPT”, maka akan diarahkan ke halaman “Lengkapi informasi sertifikat elektronik”;

4. Lengkapi semua informasi yang ada di formulir pendaftaran e-Faktur tersebut, lalu impor sertifikat elektronik yang sudah diperoleh dari e-Nofa dan klik tombol “Daftarkan”.

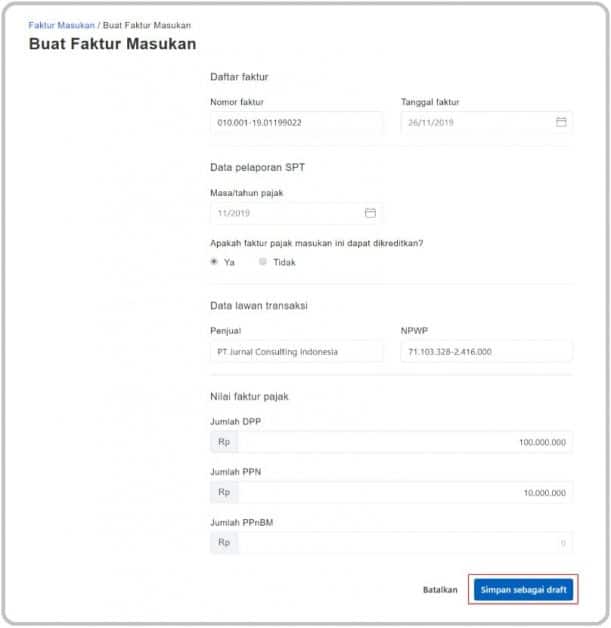

Membuat Pengaturan Awal

1. Masuk pada pengaturan dan “Pilih Pajak”

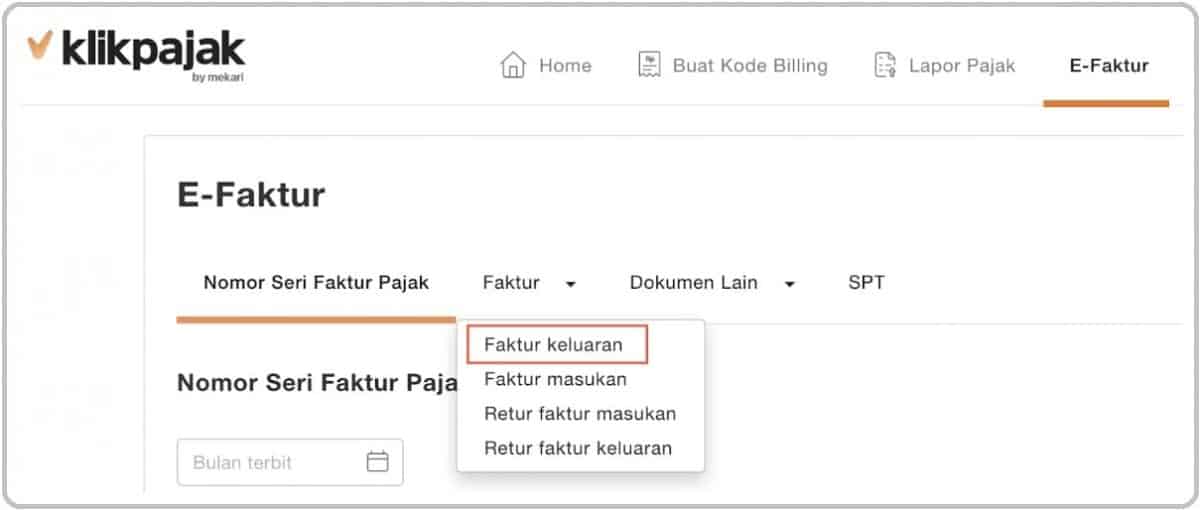

2. Klik menu E-Faktur, lalu pilih tab Faktur > Faktur Masukan;

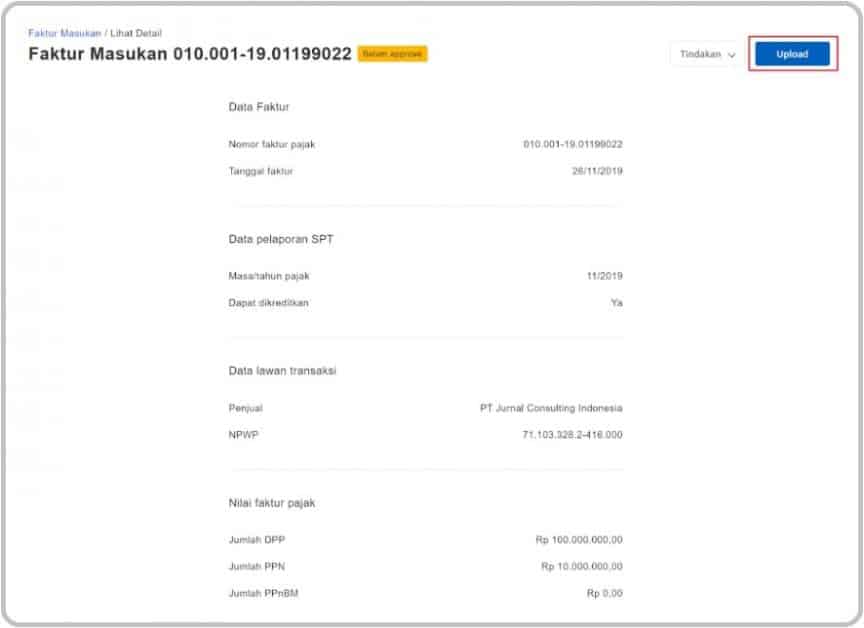

3. Isi form faktur masukan pada field yang disediakan lalu klik “Simpan sebagai draft”;

4. Anda akan diarahkan ke halaman Detail Faktur Masukan dengan status faktur Belum Approve. Klik “Upload” untuk melanjutkan;

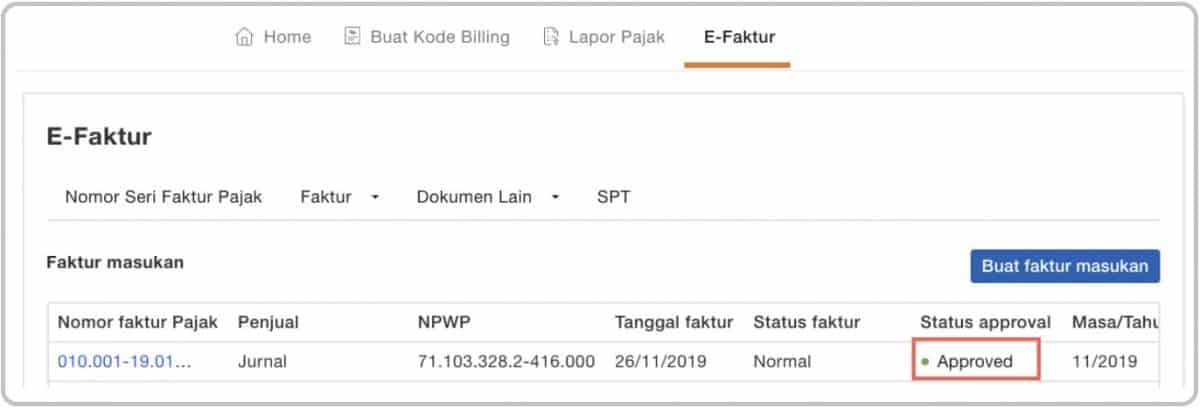

5. Anda akan diarahkan ke halaman list faktur masukan dan status approval-nya akan berubah dari Sedang diproses menjadi Approved;

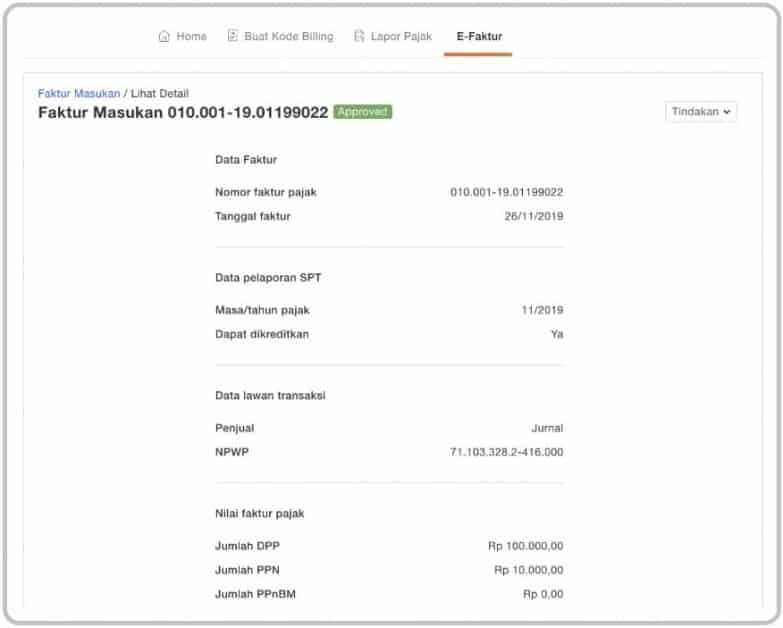

6. Klik pada nomor faktur pajak untuk melihat detail faktur masukan yang sudah dibuat.

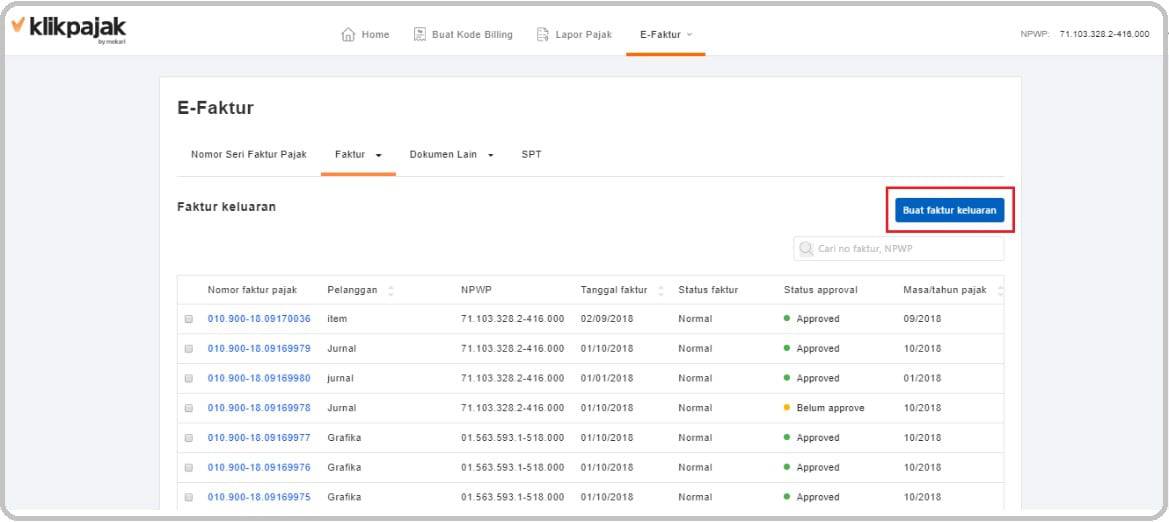

Cara membuat Faktur Pajak keluaran di e-Faktur Klikpajak

1. Login pada aplikasi pajak online Klikpajak;

2. Klik menu E-Faktur lalu pilih tab Faktur > Faktur keluaran;

3. Klik “Buat faktur keluaran” untuk memulai;

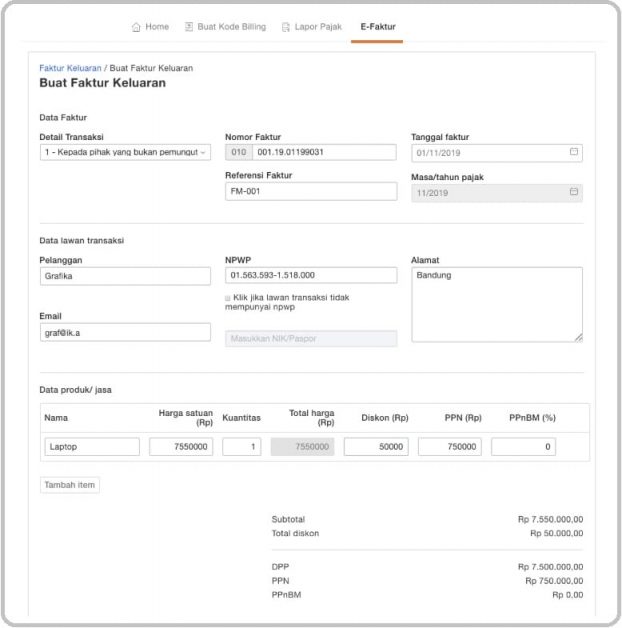

4. Isi form Faktur keluaran pada field yang disediakan;

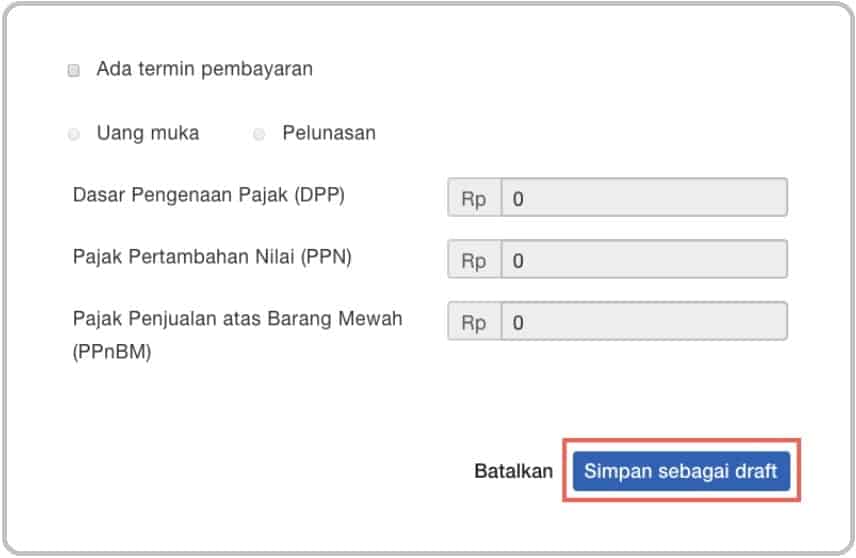

5. Kemudian klik “Simpan sebagai draft”;

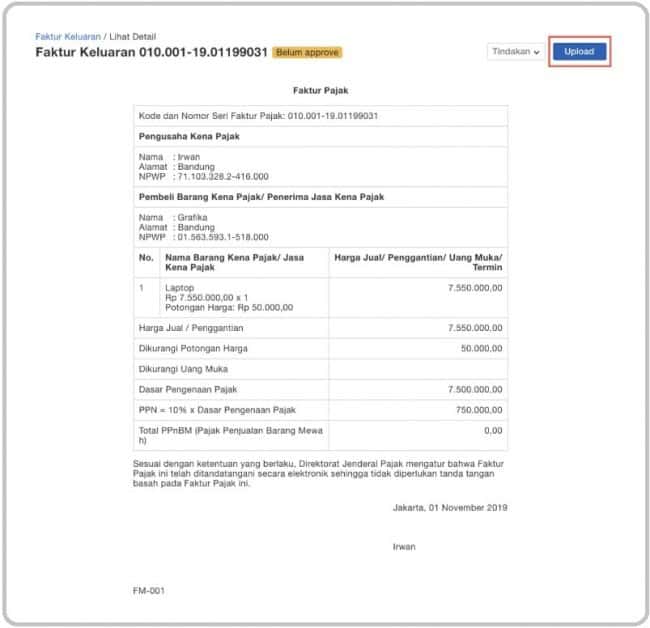

6. Anda akan diarahkan ke halaman Detail Faktur Keluaran dengan status faktur Belum Approved. Klik “Upload” untuk melanjutkan;

7. Anda akan diarahkan kembali ke halaman list faktur keluaran dan status approval-nya akan berubah dari Sedang diproses menjadi Approved;

8. Klik pada nomor faktur pajak untuk melihat detail faktur keluaran yang sudah dibuat.

Tunggu apalagi, buat faktur pajak elektronik Anda dengan mudah sekarang juga. Cukup daftarkan alamat email Anda di klikpajak.id dan nikmati kemudahan cara bayar, lapor, dan kelola pajak dengan mudah dalam satu aplikasi yang terintegrasi langsung dengan DJP. Tinggal klik, urusan perpajakan Anda langsung terupdate secara otomatis!

Selengkapnya temukan di sini langkah-langkah Kelola Faktur Pajak Elektronik di e-Faktur