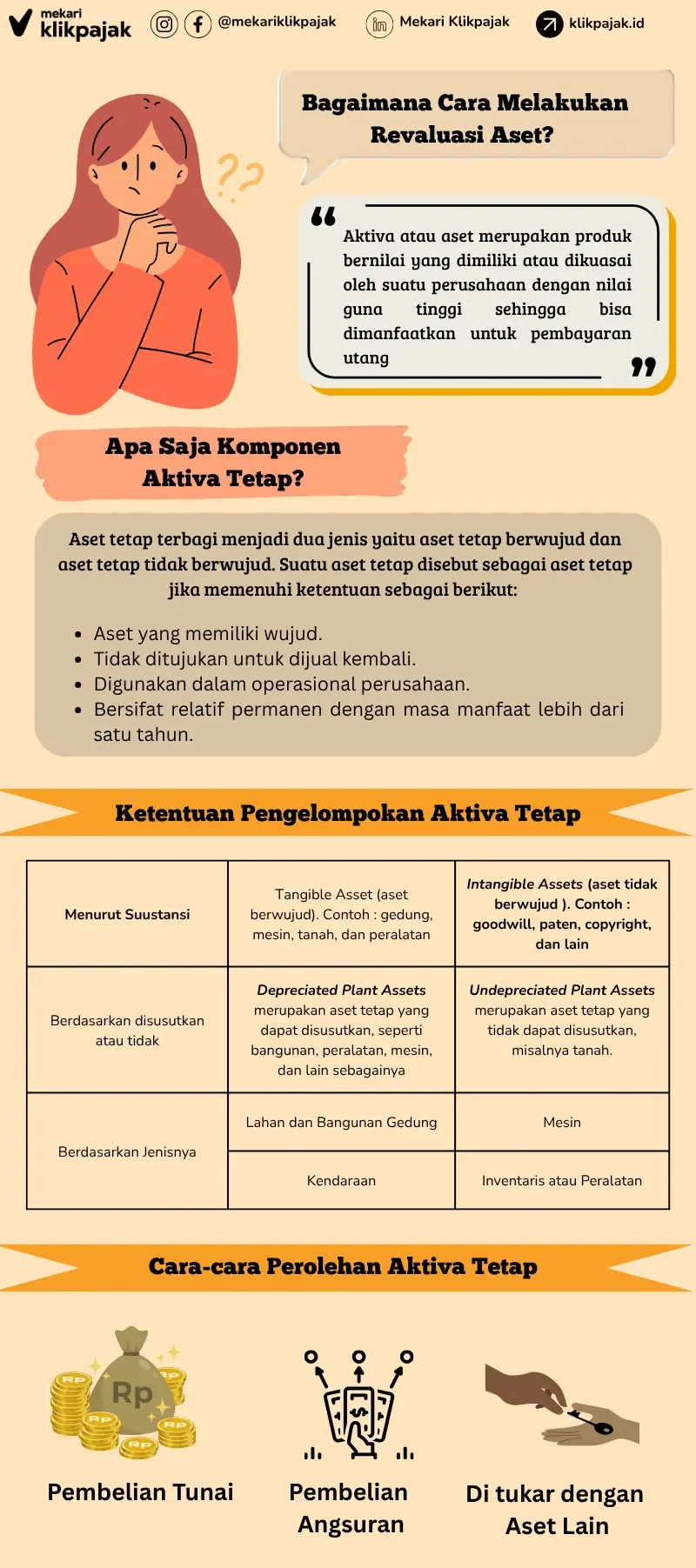

Aktiva atau aset merupakan produk bernilai yang dimiliki atau dikuasai oleh suatu perusahaan. Biasanya produk tersebut berupa harta benda atau properti yang dimiliki. Aktiva tetap juga dimaknai sebagai barang berharga atau properti yang dimiliki perusahaan dengan nilai guna tinggi, sehingga dapat dimanfaatkan untuk pembayaran utang. Sebelum melakukan revaluasi aktiva tetap perusahaan, Anda harus memahami pengelompokkan aset terlebih dahulu.

Apa Saja Komponen Aktiva Tetap?

Aktiva tetap merupakan salah satu komponen utama yang penting bagi perusahaan untuk menjalankan kegiatan operasional. Sehingga aktivitas perusahaan dapat berjalan dengan baik sesuai rencana agar tujuan yang diinginkan dapat tercapai. Terdapat dua jenis aset tetap yaitu aset tetap berwujud dan aset tetap tidak berwujud dengan sifat yang permanen setidaknya telah digunakan dalam satu siklus akuntansi.

Aset tetap berwujud (Tangible Fixed Assets) merupakan aset berwujud dengan masa manfaat lebih dari satu tahun, digunakan dalam aktivitas perusahaan, dimiliki tidak untuk dijual kembali dalam kegiatan normal perusahaan, serta memiliki nilai cukup besar. Dari pemaparan tersebut dapat dikatakan bahwa suatu aset tetap disebut sebagai aset tetap jika memenuhi ketentuan berikut.

- Aset yang memiliki wujud.

- Tidak ditujukan untuk dijual kembali.

- Digunakan dalam operasional perusahaan.

- Bersifat relatif permanen dengan masa manfaat lebih dari satu tahun.

Ketentuan Pengelompokan Aktiva Tetap

Pada umumnya, aktiva tetap yang dimiliki perusahaan adalah tanah, bangunan, peralatan, mesin dan aktiva tetap lainnya. Sehingga aktiva tetap dapat dikelompokkan sebagai berikut.

-

Menurut Substansinya

a. Tangible Assets (aset berwujud) seperti gedung, mesin, tanah, dan peralatan

b. Intangible Assets (aset tidak berwujud ) seperti goodwill, paten, copyright, dan lain sebagainya.

-

Berdasarkan Dapat Disusutkan atau Tidak

a. Depreciated Plant Assets merupakan aset tetap yang dapat disusutkan, seperti bangunan, peralatan, mesin, dan lain sebagainya.

b. Undepreciated Plant Assets merupakan aset tetap yang tidak dapat disusutkan, misalnya tanah.

Baca juga : Nilai Residu: Pengertian, Metode Perhitungan, dan Contohnya

-

Berdasarkan Jenisnya

a. Lahan

Lahan merupakan sebidang tanah terhampar yang masih kosong maupun sebagai tempat bangunan. Berdasarkan akuntansi jika lahan yang dimaksud di atasnya telah berdiri suatu bangunan, maka untuk pencatatannya harus dipisahkan.

b. Bangunan Gedung

Gedung merupakan bangunan yang berdiri di bumi baik di atas sebuah lahan atau air. Untuk pencatatan harus dipisahkan dari lahan yang menjadi lokasi gedung tersebut didirikan. Pencatatannya harus terpisah dari lahan yang menjadi lokasi gedung itu.

c. Mesin

Mesin merupakan peralatan-peralatan yang sebagai komponen penyusun mesin tersebut.

d. Kendaraan

Kendaraan yang dimaksud adalah semua jenis kendaraan diantaranya alat pengangkut, truck, traktor, mobil, kendaraan roda dua, dan sebagainya.

e. Inventaris atau Peralatan

Peralatan yang dimaksud merupakan alat-alat besar yang dimanfaatkan perusahaan seperti inventaris kantor, invetaris pabrik, inventaris gedung, dan sebagainya.

Cara-cara Perolehan Aktiva Tetap

Aktiva tetap bisa diperoleh melalui berbagai cara, yang mana setiap cara perolehan tersebut akan mempengaruhi penetapan harga pokok perolehan. Berikut cara-cara perolehan aset hingga menjadi milik suatu perusahaan.

1. Pembelian Tunai

Aset yang dibeli secara tunai dicatat sesuai jumlah uang yang dikeluarkan untuk memperoleh pembelian tersebut. Apabila terdapat potongan harga atau discount, maka harus dikurangkan dari nilai cost. Apabila aset yang dibeli lebih dari satu atau dalam jumlah besar sekaligus atau gabungan (lump sum), maka harus dipisahkan nilai dari setiap aset sesuai dengan ketentuan SAK. Penentuan harga perolehan setiap aset tetap ditentukan dengan mengalokasikan harga gabungan tersebut sesuai perbandingan nilai wajar masing-masing aset terkait.

2. Pembelian Angsuran

Jika aset tetap diperoleh dari pembelian angsuran, maka dalam harga perolehan aset tetap tidak termasuk bunga.

3. Ditukar dengan Aset Lain

Pembelian aset tetap untuk perusahaan dapat juga dilakukan dengan cara tukar tambah. Penukaran aset lama digunakan untuk membayar aset baru secara kesluruhan maupun sebagian yang kekurangannya dibayarkan secara tunai.

Apabila perusahaan memilih kondisi ini, maka perlu mengacu pada prinsip harga perolehan tetap. Prinsip ini mengatakan bahwa aset baru dikapitalisasi dengan jumlah harga pasar aset lama ditambah uang yang dibayarkan, atau dikapitalisasikan sebesar harga pasar aset baru. Permasalahan yang timbul jika harga aset lama atau aset baru tidak bisa ditentukan. Terkait hal tersebut nilai buku aset lama akan digunakan sebagai acuan pencatatan pertukaran yang terjadi.

Itulah penjelasan lengkap tentang pengelompokkan aktiva tetap dan cara-cara perolehannya yang penting Anda pahami untuk melakukan revaluasi aktiva tetap nantinya.

Kesimpulan

Aktiva tetap adalah aset penting dalam operasional perusahaan yang bersifat jangka panjang, digunakan untuk mendukung kegiatan usaha, dan tidak dimaksudkan untuk dijual kembali. Aset ini terbagi menjadi dua jenis: aset berwujud (tangible) seperti mesin dan gedung, serta aset tidak berwujud (intangible) seperti paten dan goodwill.

Pengelompokan aktiva tetap bisa dilihat dari tiga aspek:

- Substansi: tangible dan intangible assets.

- Kemampuan disusutkan: yang bisa disusutkan (seperti bangunan) dan yang tidak (seperti tanah).

- Jenisnya: meliputi lahan, bangunan, mesin, kendaraan, dan inventaris/peralatan.

Sementara itu, cara memperoleh aktiva tetap meliputi:

- Pembelian tunai: dicatat berdasarkan jumlah uang yang dikeluarkan (setelah potongan).

- Pembelian angsuran: dicatat tanpa memasukkan unsur bunga.

- Pertukaran aset: aset baru dicatat berdasarkan nilai pasar atau nilai buku aset lama jika nilai pasar tidak tersedia.

Pemahaman terhadap jenis dan cara perolehan aktiva tetap penting untuk keperluan pencatatan akuntansi yang akurat dan proses revaluasi aset di kemudian hari.

Agar lebih mudah melakukan urusan perpajakan, Anda bisa menggunakan aplikasi pajak online Mekari Klikpajak. Mekari Klikpajak adalah Penyedia Jasa Aplikasi Perpajakan (PJAP) atau Application Service Provider (ASP) yang merupakan aplikasi pajak online mitra resmi DJP yang disahkan dengan Surat Keputusan DJP No. KEP-169/PJ/2018.

Untuk fitur lebih lengkap dari Mekari Klikpajak anda dapat membaca selengkapnya di Fitur Lengkap Aplikasi Pajak Online untuk Urus Pajak Perusahaan

Infografis

Revaluasi Aset? Mulai Dengan Klasifikasi Aset Terlebih Dahulu