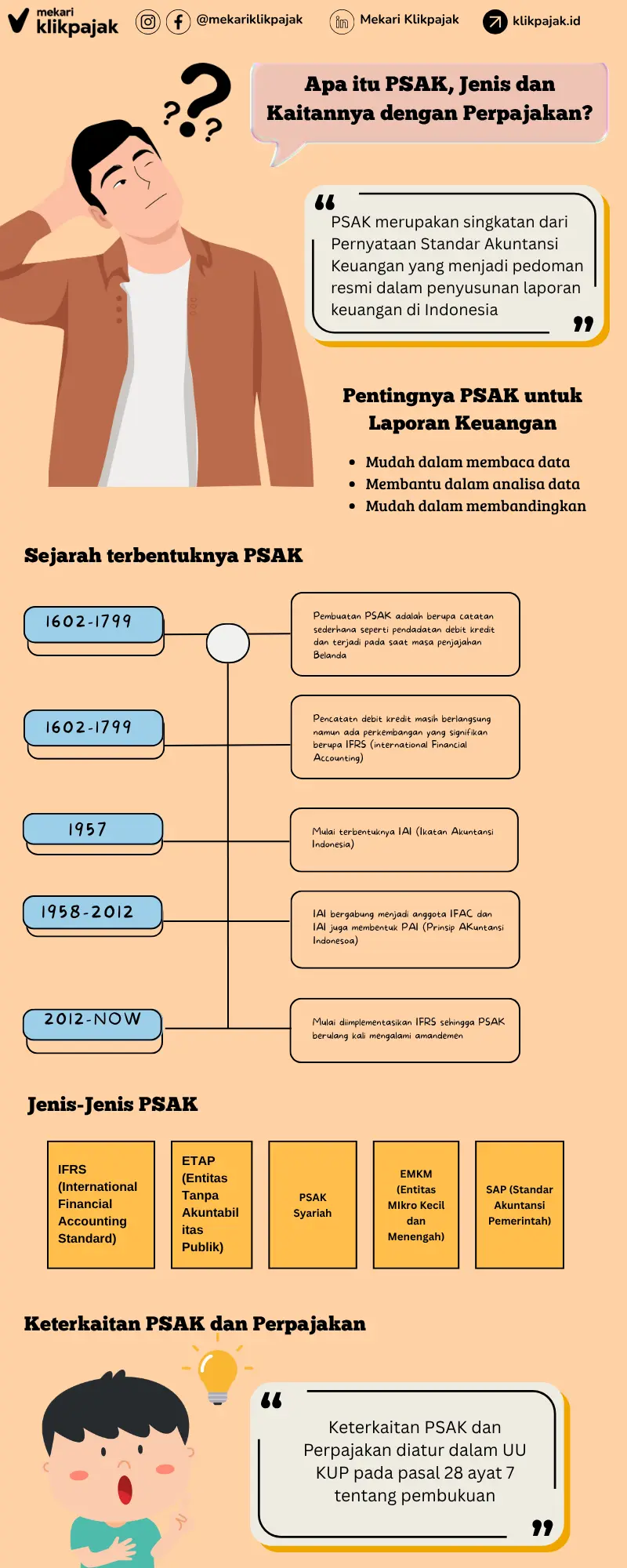

Administrasi keuangan dalam suatu perusahaan haruslah dilakukan secara teliti. Salah jenis administrasi yang sangat penting untuk diperhatikan adalah PSAK. Di mana PSAK adalah Pernyataan Standar Akuntansi Keuangan yang sering digunakan para pengusaha dalam mencatat keuangan.

Adanya standar yang telah ditetapkan tersebut akan membantu dalam melakukan pengecekan. Selain itu, data yang telah dibuat tersebut juga akan lebih mudah terbaca. Sehingga akan lebih memudahkan dalam merapikan administrasi keuangan bisnis yang dimiliki.

Sejarah Terbentuknya PSAK

Berbicara tentang sejarah, tentu diperlukan perunutan rentetan kejadian terlebih dahulu. Begitu pula dengan sejarah PSAK adalah dimulai sejak zaman kolonial. Supaya lebih mudah dalam memahami sejarah tersebut dengan benar dan rinci, berikut penjelasan lengkapnya.

1. Tahun 1602-1799

Pada tahun 1602 hingga 1799 pembuatan PSAK adalah berupa catatan sederhana. Dimana proses pencatatan ini telah dilakukan oleh bangsa Belanda saat masa penjajahan berlangsung. Namun dengan seiring berjalannya waktu, pencatatan tersebut mulai berkembang.

Bahkan pada masa penjajahan masih berlangsung, pembuatan PSAK sudah dilakukan dalam bentuk pencatatan kredit dan juga debit. Adanya proses pemberlakukan ini menjadi awal sejarah perkembangan PSAK pada masa selanjutnya.

2. Tahun 1942-1945

Proses pencatatan kredit dan debit masih dilakukan pada masa ini. Hingga kemudian kegiatan administrasi tersebut mulai berkembang dari 1945 sampai saat ini. Salah satu jenis perkembangan yang berlangsung hingga saat ini adalah IFRS (International Financial Accounting).

3. Tahun 1957

Perkembangan selanjutnya pada PSAK adalah mulai terbentuknya IAI (Ikatan Akuntan Indonesia). Dimana dengan terbentuknya ikatan tersebut menjadi wadah kepada semua orang yang memiliki profesi akuntan berkumpul.

Adanya perkumpulan inilah yang nantinya akan mengeluarkan sebuah gagasan. Berbagai macam gagasan tersebut diwujudkan dengan adanya pengembangan standar dalam dunia akuntansi. Harapannya dengan adanya standar tersebut bisa menyesuaikan antara dunia usaha dan akuntansi.

4. Tahun 1958-2012

IAI terus melakukan pengembangan hingga tahun ini dengan melakukan perubahan komite. Adanya perubahan komite ini diharapkan mampu membuat standar akuntansi yang lebih baik di Indonesia. Hingga akhirnya perjuangan tersebut berbuah manis dengan diakuinya IAI menjadi anggota IFAC.

IFAC (International Federations of Accountants) merupakan organisasi dunia yang bergerak dalam bidang akuntan. Hampir semua ketentuan PSAK adalah bersumber dari hasil keputusan IFAC. Semua itu dilakukan agar ada standarisasi yang terukur.

Pada fase ini, IAI juga membentuk Komite Prinsip Akuntansi Indonesia (PAI). Dimana PAI ini juga telah melakukan kodifikasi terhadap prinsip akuntansi. Hingga sampailah pada suatu masa yang membuat IAI melakukan revisi terhadap PAI untuk disesuaikan dengan IFRS.

5. Tahun 2012-Sekarang

Pada tahun ini mulai diimplementasikannya IFRS (International Financial Accounting Standard). Karena adanya pengimplementasian tersebut, membuat PSAK mengalami penyesuaian dengan dilakukannya beberapa kali amandemen.

Berbagai perubahan tersebut dilakukan agar standar Indonesia tidak tertinggal dengan negara lainnya. Apalagi hampir semua negara menggunakan IFRS, maka untuk menghindari ketertinggalan tersebut IFRS pantas untuk dijadikan pedoman. Runtutan tahun di atas adalah sejarah terbentuknya PSAK yang saat ini menjadi pedoman dalam administrasi keuangan. Ada berbagai macam info penting lainnya yang sayang untuk dilewatkan.

Pembuat PSAK

Menilik penjelasan sejarah di atas, maka dapat diketahui bahwa pendiri dari PSAK adalah IAI (Ikatan Akuntansi Indonesia). Sehingga semua peraturan dan pedoman yang ada di PSAK adalah persetujuan dari IAI. Selain ada beberapa kewenangan lainnya yang dimiliki oleh IAI ini.

Dari mulai menerbitkan PSAK hingga melakukan berbagai macam perubahan untuk ditetapkan menjadi pedoman adalah tugas IAI. Bagian IAI yang berperan penting dalam penetapan tersebut adalah DSAK IAI dan DSAS IAI.

DSAK sendiri adalah Dewan Standar Ikatan Akuntan Indonesia, sedangkan DSAS adalah Dewan Standar Syariah Ikatan Akuntansi Indonesia. Kedua tim tersebut memiliki peranan yang cukup penting dalam perkembangan pemberlakuan PSAK.

Pentingnya PSAK untuk Laporan Keuangan

Kegunaan PSAK dalam akuntansi adalah membantu dalam pembuatan laporan keuangan agar lebih mudah untuk dipahami. Terutama bagi perusahaan ataupun sebuah organisasi yang membutuhkan pembuatan laporan keuangan secara terperinci. Beberapa kegunaan PSAK adalah sebagai berikut:

1. Mudah dalam Membaca Data

Sebagaimana diketahui bahwa laporan keuangan akan sangat diperlukan ketika suatu perusahaan atau organisasi ingin diketahui regulasinya. Apabila regulasi baik dan tidak bermasalah, maka laporan keuangannya juga tidak bermasalah.

Untuk mengetahui hal tersebut, maka diperlukan kemampuan dalam memahami data laporan keuangan yang telah dibuat. Maka dari itu, PSAK digunakan sebagai aturan yang telah terstandarisasi dan mudah dibaca datanya oleh ahlinya.

2. Membantu dalam Analisa

Selain berguna untuk membaca data pada laporan keuangan, kegunaan lainnya dari PSAK adalah membantu dalam analisa. Dimana dengan mudahnya keterbacaan data akan membuat orang yang membaca tidak salah langkah.

Hal ini bisa terjadi karena analisa baik dan buruknya keuangan suatu perusahaan atau organisasi telah dilakukan dengan baik. Sehingga dengan adanya PSAK tersebut akan membuat perusahaan menjadi lebih terarah dalam melangkah untuk kedepannya.

3. Mudah dalam Membandingkan

Saat suatu standar telah dibuat dan diberlakukan dengan baik, maka data yang telah terstandarisasi tersebut akan mudah dibandingkan. Adanya proses pembandingan ini tentu memiliki manfaat tersendiri. Apalagi dalam melihat kemajuan suatu perusahaan atau organisasi.

Tentu proses membandingkan adalah hal yang sangat vital dan perlu dilakukan. Semua itu perlu dilakukan untuk mengetahui semakin maju atau mundurnya suatu organisasi ataupun perusahaan. Apalagi jika melihat berbagai komponen penting dalam PSAK seperti arus kas, untung dan lainnya.

Pastinya akan membuat proses pengukuran maju atau mundurnya perusahaan maupun organisasi lebih mudah. Maka dari itu, setiap laporan yang dibuat akan selalu memperhatikan PSAK terlebih dahulu.

Jenis-jenis PSAK

Dalam perkembangannya sendiri, PSAK terbagi menjadi beberapa jenis. Dimana ada lima PSAK (Pernyataan Standar Akuntansi Keuangan) yang saat ini berlaku secara efektif di Indonesia. Lima jenis ini merupakan ketentuan dari DSAK IAI (Dewan Standar Ikatan Akuntan Indonesia).

Berikut ini adalah lima jenis PSAK tersebut yang bisa diberlakukan pada lembaga pemerintah maupun swasta.

1. IFRS (International Financial Accounting Standard)

Jika melihat pada akronim di atas, maka bisa diketahui bahwa IFRS merupakan standar PSAK yang berlaku dalam skala internasional. Untuk di Indonesia sendiri, standar IFRS digunakan IAI menjadi standar pertama yang berlaku di Indonesia.

Lebih tepatnya, standar tersebut mulai digunakan oleh IAI (Ikatan Akuntan Indonesia) sejak tahun 2012. Sehingga pada perkembangan berikutnya, standar IFRS ini juga banyak digunakan. Terutama pada perusahaan atau organisasi yang memiliki akuntabilitas publik.

Karena suatu perusahaan yang memiliki akuntabilitas publik merupakan perusahaan yang sudah diakui di pasar modal. Walaupun belum diakui secara pasti, perusahaan tersebut sedang pada tahapan pengajuan untuk diakui di pasar modal.

2. ETAP (Entitas Tanpa Akuntabilitas Publik)

Jenis kedua PSAK adalah ETAP (Entitas Tanpa Akuntabilitas Publik). ETAP ini merupakan bentuk penyederhanaan dari PSAK IFRS. Hal ini bisa terlihat pada bagian laporan untung dan juga rugi. Dimana pada bagian tersebut tidak dilakukan pencatatan agar mudah dalam melakukan analisa.

Berbagai macam hal yang masuk dalam ETAP antara lain; aset tetap, aset tanpa wujud, dan berbagai properti investasi. Adanya beberapa komponen tersebut, membuat PSAK jenis ini biasa digunakan pada laporan keuangan bisnis kecil maupun menengah.

Dimana dengan bentuknya yang lebih sederhana akan lebih memudahkan dalam proses penyusunan. Sehingga orang yang memiliki usaha tersebut dan berencana untuk membuat laporan tidak perlu meminta bantuan orang lain.

3. PSAK Syariah

Apabila mendengar kata syariah, maka yang terlintas dalam pikiran adalah aturan dalam Islam. Begitu juga dengan PSAK Syariah ini yang menggunakan standar aturan Islam dalam penetapannya. Bahkan yang menetapkan PSAK Syariah juga ahli dalam bidang syariah.

Dimana orang yang berhak menetapkan dalam ketentuan PSAK Syariah adalah DSAS Syariah (Dewan Standar Syariah Ikatan Akuntansi Indonesia). Dalam proses penyusunan PSAK Syariah hanya secara konseptual saja. sedangkan pada tahapan implementasinya bisa menggunakan PSAK umum.

Salah satu jenis perusahaan yang menggunakan ketentuan PSAK Syariah adalah Bank Syariah. Dimana Bank Syariah tersebut telah memiliki akuntabilitas publik. Sehingga dalam proses pembuatan laporannya perlu menggunakan perpaduan PSAK umum dan Syariah.

4. EMKM (Entitas Mikro Kecil dan Menengah)

Jenis lainnya dari PSAK adalah EMKM yang merupakan standar untuk membuat laporan keuangan pada berbagai UMKM (Usaha Mikro Kecil Menengah). Standar pembuatan EMKM ini telah tertuang dalam UU No. 20 Tahun 2008 yang membahas mengenai Usaha Mikro Kecil Menengah.

Untuk berbagai macam perusahaan yang menggunakan standar ini adalah perusahaan yang belum bisa menggunakan ETAP. Keterbatasan ini bisa terjadi karena adanya beberapa hal yang belum bisa terpenuhi saat menggunakan PSAK ETAP.

5. SAP (Standar Akuntansi Pemerintah)

SAP (Standar Akuntansi Pemerintah) adalah jenis PSAK yang kelima dan sudah banyak dikenal serta digunakan berbagai macam perusahaan. Sebagaimana namanya, jenis perusahaan yang menggunakan ketentuan dalam SAP adalah perusahaan milik pemerintah.

Dimana semua ketetapan yang ada pada SAP ini juga harus melalui penetapan Komite SAP. Hasil ketetapan dari Komite SAP tersebut akan digunakan sebagai pedoman dalam pembuatan LKPP ataupun LKPD.

LKPP sendiri adalah akronim dari Laporan Keuangan Pemerintah Pusat, sedangkan LKPD adalah Laporan Keuangan Pemerintah Daerah. Dalam penerapannya, SAP telah tertuang dalam PP No. 24 Tahun 2005 yang memiliki tujuan adanya transparansi dan akuntabel.

Itulah lima jenis PSAK yang memiliki ketentuan sendiri dalam penggunaannya. Dimana semuanya memiliki landasannya masing-masing saat digunakan sebagai pedoman dalam pembuatan laporan keuangan.

Standar Akuntansi Keuangan

Berbagai macam perkembangan terus terjadi seiring dengan berjalannya waktu. Begitu pula dengan standar yang ada pada PSAK juga selalu mengalami perkembangan yang up to date. Namun perlu digaris bawahi bahwa perubahan yang dilakukan akan tetap sesuai dengan IFRS.

Berdasarkan berbagai macam perubahan yang terjadi, berikut adalah Standar Akuntansi Keuangan yang saat ini masih berlaku.

| Nomor PSAK | SAK (Standar Akuntansi Keuangan) |

| PSAK 1 | Penyajian laporan keuangan |

| PSAK 2 | Laporan arus kas |

| PSAK 3 | Laporan keuangan interim |

| PSAK 4 | Laporan keuangan tersendiri |

| PSAK 5 | Segmen operasi |

| PSAK 7 | Pengungkapan pihak-pihak berelasi |

| PSAK 8 | Peristiwa setelah periode pelaporan |

| PSAK 10 | Pengaruh perubahan kurs valuta asing |

| PSAK 13 | Properti investasi |

| PSAK 14 | Persediaan |

| PSAK 15 | Investasi pada entitas asosiasi dan ventura bersama |

| PSAK 16 | Aset tetap |

| PSAK 18 | Akuntansi dan pelaporan program manfaat purnakarya |

| PSAK 19 | Aset tak berwujud |

| PSAK 22 | Kombinasi bisnis |

| PSAK 24 | Imbalan kerja |

| PSAK 25 | Kebijakan akuntansi, perubahan estimasi akuntansi, dan kesalahan |

| PSAK 26 | Biaya pinjaman |

| PSAK 28 | Akuntansi kontrak dan asuransi kerugian |

| PSAK 36 | Akuntansi kontrak dan asuransi jiwa |

| PSAK 38 | Kombinasi bisnis entitas sepengendali |

| PSAK 46 | Pajak penghasilan |

| PSAK 48 | Penurunan nilai aset |

| PSAK 50 | Instrumen keuangan: penyajian |

| PSAK 53 | Pembayaran berbasis saham |

| PSAK 55 | Instrumen keuangan: pengakuan dan pengukuran |

| PSAK 56 | Laba per saham |

| PSAK 57 | Provisi, liabilitas kontinjensi, dan aset kontinjensi |

| PSAK 58 | Aset kurang lancar dan telah dikuasai untuk dijual serta operasinya telah diberhentikan |

| PSAK 60 | Instrumen dalam keuangan; pengungkapan |

| PSAK 61 | Akuntansi hibah dari pemerintah serta pengungkapan berbagai macam bantuan dari pemerintah |

| PSAK 62 | Kontrak untuk asuransi |

| PSAK 63 | Laporan keuangan ekonomi dengan hiperinflasi |

| PSAK 64 | Aktivitas untuk eksplorasi dan evaluasi dalam hal pertambangan sumber daya mineral |

| PSAK 65 | Konsolidasi pada laporan keuangan |

| PSAK 66 | Pengaturan bersama |

| PSAK 67 | Pengungkapan sebuah kepentingan dalam suatu entitas lain |

| PSAK 68 | Pengukuran dengan nilai yang wajar |

| PSAK 69 | Agrikultur |

| PSAK 70 | Akuntansi aset dengan liabilitas pajak yang diampuni |

| PSAK 71 | Instrumen dalam keuangan |

| PSAK 72 | Pendapatan yang didapat dalam kontrak dengan sebuah pelanggan |

| PSAK 73 | Sewa |

Runtutan PSAK di atas merupakan aturan yang saat ini masih berlaku dan menjadi acuan. Dimana aturan tersebut akan selalu mengalami perkembangan sesuai dengan tuntutan zaman. Maka dari itu, lakukan pengecekan secara berkala terhadap ketentuan PSAK agar tidak tertinggal informasinya.

Baca juga: Laporan Keuangan Pajak dan Contoh Pembukuan Perusahaan

Siapa yang Harus Menerapkan PSAK?

Setelah mengetahui berbagai macam informasi mengenai PSAK, informasi selanjutnya adalah mengenai siapa yang akan menggunakan PSAK ini. Sebagaimana diketahui bahwa PSAK ini merupakan salah satu pedoman yang digunakan dalam bidang akuntansi.

Sehingga dari hal tersebut bisa diketahui bahwa semua bidang yang berkaitan dengan akuntansi akan menggunakan PSAK. Apalagi PSAK ini telah disetujui oleh organisasi akuntansi yang berlaku di Indonesia. Maka dapat dipastikan bahwa perusahaan akan menjadikannya pedoman dalam laporan.

Penggunaan PSAK tersebut tentu disesuaikan pula dengan kebutuhannya sebagaimana rincian pada tabel di atas. Jika perusahaannya merupakan perusahaan syariah, maka berbagai macam aturan yang digunakan adalah peraturan sesuai dengan ketentuan syariah.

Keterkaitan PSAK dan Perpajakan

Sebagaimana diketahui bahwa PSAK adalah peraturan dalam akuntansi, maka dapat dipastikan aturan tersebut juga berkaitan dengan perpajakan. Dimana keterkaitan tersebut telah tertuang dalam UU KUP pada pasal 28 ayat 7 tentang pembukuan.

Pembukuan yang dimaksud disini adalah pembuatan laporan keuangan secara lazim sesuai dengan ketentuan yang ada di Indonesia. sedangkan ketentuan pembukuan keuangan di Indonesia tersebut telah ditetapkan sesuai dengan aturan dalam PSAK.

Oleh karena itu, perpajakan dengan PSAK memiliki keterkaitan yang cukup erat. Di mana aturan dalam PSAK digunakan dalam penentuan pajak sebagaimana yang tertuang dalam laporan keuangannya. Kelola pajak perusahaan lebih praktis dengan aplikasi pajak online dari Mekari Klikpajak. Klikpajak merupakan Penyedia Jasa Aplikasi Perpajakan (PJAP), mitra resmi DJP. Anda bisa lapor hingga bayar pajak hanya di satu aplikasi saja.

Kesimpulan

PSAK (Pernyataan Standar Akuntansi Keuangan) merupakan acuan penting dalam menyusun laporan keuangan yang tertib, transparan, dan dapat dianalisis dengan mudah. Sejak masa kolonial hingga kini, PSAK terus berkembang dan menyesuaikan diri dengan standar internasional seperti IFRS, demi menciptakan sistem akuntansi yang relevan dan akuntabel.

Disusun dan ditetapkan oleh IAI melalui DSAK dan DSAS, PSAK memiliki beragam jenis sesuai kebutuhan entitas, mulai dari perusahaan besar, UMKM, hingga lembaga berbasis syariah atau pemerintah.

Tidak hanya berfungsi untuk pelaporan keuangan, PSAK juga berkaitan erat dengan sistem perpajakan di Indonesia, karena menjadi dasar dalam pembukuan yang digunakan untuk menentukan kewajiban pajak sesuai peraturan perundang-undangan.

Oleh sebab itu, pemahaman terhadap PSAK sangat penting bagi pelaku usaha, akuntan, maupun pihak yang terlibat dalam pengelolaan keuangan dan perpajakan perusahaan.

Agar lebih mudah melakukan urusan perpajakan, Anda bisa menggunakan aplikasi pajak online Mekari Klikpajak. Mekari Klikpajak adalah Penyedia Jasa Aplikasi Perpajakan (PJAP) atau Application Service Provider (ASP) yang merupakan aplikasi pajak online mitra resmi DJP yang disahkan dengan Surat Keputusan DJP No. KEP-169/PJ/2018.

Untuk fitur lebih lengkap dari Mekari Klikpajak anda dapat membaca selengkapnya di Fitur Lengkap Aplikasi Pajak Online untuk Urus Pajak Perusahaan

Infografis

Kupas Tuntas PSAK: Standar Akuntansi hingga Peran dalam Pajak