Ingat, ya! Mulai 2022, meski tidak berstatus PKP, wajib pajak Non-PKP harus memiliki Sertifikat Elektronik pajak.

Seperti diketahui, awalnya kewajiban memiliki Sertifikat Elektronik pajak ini hanya dikhususkan bagi Wajib Pajak (WP), baik badan maupun pribadi yang sudah dikukuhkan menjadi Pengusaha Kena Pajak (PKP).

Kini, melalui regulasi terbaru, Ditjen Pajak mewajibkan memiliki Sertifikat Digital pajak bukan hanya untuk PKP, tapi juga Non-PKP yang memiliki aktivitas perpajakan harus punya Sertifikat Elektronik pajak.

Namun, tidak semua wajib pajak Non-PKP harus memiliki Sertifikat Elektronik pajak. Hanya WP NonPKP yang melakukan aktivitas perpajakan tertentu saja yang diwajibkan mempunya Sertifikat Digital pajak.

Mungkin yang jadi pertanyaan, jika sudah ada EFIN, kenapa harus memiliki Sertifikat Elektronik?

Bukankah keberadaan e-FIN juga untuk mengakses layanan perpajakan online?

Untuk jawab pertanyaan ini, simak penjelasan dan perbedaan keduanya di bawah ini!

Apa Perbedaan Surat Elektronik Pajak dan EFIN?

Serupa tapi tak sama. Kendati sama-sama digunakan untuk mengakses layanan perpajakan elektronik, namun ada sejumlah perbedaan antara Sertifikat Elektronik Pajak dengan EFIN yang diatur dalam peraturan perpajakan yang berlaku.

Perbedaan antara Sertifikat Digital Pajak dan eFIN terutama terletak pada subjek pajak / kategori / status wajib pajaknya.

Jika Sertifikat Elektronik pajak digunakan oleh wajib pajak badan maupun wajib pajak pribadi yang sudah dikukuhkan sebagai PKP serta Non-PKP yang melakukan kewajiban perpajakan tertentu.

Sedangkan EFIN hanya diperlukan oleh wajib pajak pribadi karyawan / pekerja bebas / pengusaha yang tidak melakukan aktivitas perpajakan tertentu maupun belum dikukuhkan sebagai PKP.

Ketahui lebih lanjut mengenai Cara Mendapatkan EFIN Pajak Online untuk Pribadi dan Badan di Klikpajak.

Sehingga wajib pajak pribadi maupun badan di luar yang melakukan aktivitas perpajakan tertentu tersebut hanya membutuhkan e-FIN untuk mengakses aplikasi pelaporan pajak di e-Filing dan bayar pajak melalui aplikasi e-Billing.

Selebihnya, jika ingin membuat e-Faktur, meminta NSFP, dan membuat bukti potong pajak, WP PKP maupun Non-PKP harus memiliki Sertifikat Elektronik pajak terlebih dahulu untuk mengakses layanan perpajakan elektronik tersebut.

Terus simak ulasan dari Klikpajak.id tentang Sertifikat Digital Pajak serta ketentuan dalam regulasi perpajakan terbaru yang mengatur tentang kewajiban memiliki Sertifikat Elektronik pajak bagi PKP maupun NonPKP.

Apa itu Sertifikat Elektronik Pajak atau Sertifikat Digital Pajak?

Apa itu Sertifikat Digital Pajak atau Sertifikat Elektronik pajak, maupun yang biasa disebut sertel adalah?

Menurut Pasal 1 Peraturan Direktur Jenderal Pajak Nomor PER-04/PJ/2020, Sertifikat Elektronik adalah :

Sertifikat yang bersifat elektronik yang memuat tanda tangan elektronik dan identitas yang menunjukkan status subjek hukum para pihak dalam transaksi elektronik yang dikeluarkan oleh DJP atau penyelenggara sertifikat elektronik.

Sementara itu, Tanda Tangan Elektronik adalah tanda tangan yang terdiri atas informasi elektronik yang dilekatkan, terasosiasi atau terkait dengan informasi elektronik lainnya yang digunakan sebagai alat verifikasi dan autentikasi.

Mengingat pentingnya Sertifikat Digital pajak bagi Wajib Pajak Badan (WP Badan) maupun Wajib Pajak Pribadi (WP Pribadi) yang sudah dikukuhkan sebagai PKP maupun Non-PKP yang melakukan transaksi perpajakan tertentu, maka memahami administrasi Sertifikat Elektronik pajak ini sangatlah penting.

Baca Juga: Cara Instal Sertifikat Elektronik Pajak

Ketahui apa saja yang termasuk dalam administrasi Sertifikat Digital Pajak ini?

Merujuk Ketentuan Umum dalam BAB I Pasal 1 Peraturan Direktur Jenderal Pajak Nomor PER-04/PJ/2020, disebutkan :

1. Administrasi Sertifikat Elektronik

Administrasi Sertifikat Elektronik adalah tata laksana yang meliputi :

- Pemberian Sertifikat Elektronik

- Tata cara permintaan Sertifikat Elektronik

- Tata kelola Sertifikat Elektronik

Baca Lebih Lanjut: Cara Lapor Pajak Badan Online di e-SPT Klikpajak

2. Sertifikat Elektronik (sigital certificate) adalah seperti yang sudah disebutkan di atas.

3. Layanan Perpajakan secara Elektronik

Layanan Perpajakan secara Elektronik adalah layanan melalui sistem elektronik yang ditentukan dan/atau disediakan oleh DJP atau disediakan oleh pihak lain yang ditunjuk Ditjen Pajak yang digunakan oleh WP untuk melakukan transaksi elektronik dengan DJP.

4. Tanda Tangan Elektronik

Tanda Tangan Elektronik adalah seperti yang sudah disebutkan di atas.

Jadi, kesimpulannya adalah?

Sertifikat Elektronik pajak atau Sertifikat Digital Pajak adalah otentikasi identitas pengguna layanan perpajakan secara elektronik, yang berisi tanda tangan elektronik dan identitas Wajib Pajak (WP).

Ilustrasi Sertifikat Digital Pajak dan masa berlaku Sertifikat Elektronik pajak

Ilustrasi Sertifikat Digital Pajak dan masa berlaku Sertifikat Elektronik pajak

Regulasi Terbaru yang Wajibkan Non-PKP Punya Sertifikat Digital Pajak

Regulasi terbaru yang mewajibkan Non-PKP harus memiliki Sertifikat Elektronik pajak adalah PER-04/PJ/2022 tentang Petunjuk Teknis Pelaksanaan Administrasi NPWP, Sertifikat ELektronik, dan Pengukuhan PKP.

Tentu saja, tidak semua Non-PKP diharuskan memiliki Sertifikat Elektronik pajak.

Setidaknya, apabila wajib pajak NonPKP tersebut melakukan aktivitas perpajakan tertentu, maka wajib memiliki Sertifikat Digital pajak untuk dapat mengakses layanan perpajakan elektronik DJP.

Dasar hukum kewajiban memiliki Sertifikat Elektronik pajak atau sertifikat digital pajak bagi wajib pajak badan maupun wajib pajak pribadi yang sudah dikukuhkan sebagai PKP maupun Non-PKP ini diatur dalam peraturan pelaksana perpajakan dari Ditjen Pajak.

Awalnya, kewajiban memiliki Sertifikat Elektronik pajak ini hanya diharuskan bagi WP Badan maupun WP Pribadi yang sudah dikukuhkan sebagai Pengusaha Kena Pajak atau PKP saja.

Berikut tahapan perubahan regulasi yang mengatur tentang kewajiban memiliki Sertifikat Elektronik pajak dari sebelumnya hanya untuk PKP hingga Non-PKP akhirnya harus memilikinya :

1. Ketentuan memiliki Sertifikat Elektronik dalam PER-28/PJ/2015

Sebelumnya, kewajiban memiliki Sertifikat Digital pajak hanya untuk PKP ini diatur dalam Peraturan Dierektur Jenderal Pajak Nomor PER-28/PJ/2015 tentang Tata Cara Pemberian dan Pencabutan Sertifikat Elektronik.

Dalam Pasal 1 ayat (1) beleid ini disebutkan, Direktorat Jenderal Pajak dapat memberikan Sertifikat Elektronik kepada Pengusaha Kena Pajak (PKP) sebagai otentifikasi pengguna layanan perpajakan secara elektronik yang disediakan oleh Direktorat Jendaral Pajak.

2. Ketentuan wajib punya Sertifikat Digital Pajak dalam PER-04/PJ/2020

Kini, mulai 2022 bukan hanya PKP saja, tapi wajib pajak Non-PKP juga waktu memiliki Sertifikat Elektronik pajak yang diatur dalam Peraturan Diterktur Jenderal Pajak Nomor PER-04/PJ/2020 tentang Petunjuk Teknis Pelaksanaan Administrasi Nomor Pokok Wajib Pajak, Sertifikat Elektronik, dan Pengukuhan Pengusaha Kena Pajak.

Ketentuan yang mengharuskan Non-PKP memiliki Sertifikati Elektronik ini tertuang dalam BAB III tentang Administrasi Sertifikat Elektronik, Bagian Kesatu tentang Pemberian Sertifikat Elektronik, Pasal 40 ayat (4) yang menyebutkan :

Setiap Wajib Pajak yang telah diberikan Sertifikat Elektronik dapat menggunakan Layanan Perpajakan Secara Elektronik sebagai dimaksud pada ayat (2), kecuali Layanan Perpajakan Secara Elektronik sebagaimana dimaksud pada ayat (2) huruf a dan huruf b.

Bunyi Pasal 40 ayat (2) tersebut adalah Layanan Perpajakan Secara Elektronik dapat berupa:

a. permintaan nomor seri Faktur Pajak;

b. pembuatan Faktur Pajak berbentuk elektronik (e-faktur);

c. pembuatan bukti pemotongan atau pemungutan berbentuk elektronik, pembuatan dan pelaporan SPT Masa Pajak Penghasilan (e-bupot);

d. pengajuan surat keberatan secara elektronik;

e. pengajuan pengungkapan ketidakbenaran pengisian SPI’ oleh Wajib Pajak secara elektronik;

f. pengajuan pengungkapan ketidakbenaran perbuatan Wajib Pajak secara elektronik; dan/atau

g. Layanan Perpajakan Secara Elektronik lainnya yang ditentukan dan/ atau disediakan oleh Direktorat Jenderal Pajak.

Sedangkan Pasal 40 ayat (5) menyebutkan, Wajib Pajak yang telah diberikan Sertifikat Elektronik dapat menggunakan Layanan Perpajakan secara Elektronik sebagaimana dimaksud pada ayat (2) huruf a dan huruf b, sepanjang Wajib Pajak:

- telah dikukuhkan sebagai PKP; dan

- memiliki akun PKP yang telah diaktivasi.

Artinya, Pasal 40 ayat (2) dan (4) PER-04/PJ/2020 menegaskan bahwa wajib pajak dalam hal ini Non-PKP dapat diberikan Sertifikat Elektronik selama ia melakukan transaksi yang mengharuskan membuat bukti potong atau melakukan pemungutan dan pelaporan SPT Masa PPh melalui e-Bupot.

Seperti kita tahu, pembuatan bukti potong PPh Pasal 4 ayat (2), PPh 15, PPh 22, PPh 23, PPh 26 dan pelaporan SPT Masa PPh Unifikasi wajib melalui aplikasi e-Bupot Unifikasi (diatur dalam PER-23/PJ/2020).

Kemudian pada Pasal 40 ayat (5) tertulis jelas bahwa pemberian Sertifikat Elektronik bagi wajib pajak yang dapat mengelola Faktur Pajak elektronik (e-Faktur) adalah meraka yang telah dikukuhkan sebagai PKP dan akun PKP-nya sudah diaktivasi.

Dari penjelasan ayat pada pasal PER-04/PJ/2020 tersebut, maka dapat disimpulkan bahwa wajib pajak yang diharuskan memiliki Sertifikat Elektronik pajak adalah sebagai berikut:

1. PKP

Menjadi pengusaha kena pajak atau PKP otomatis wajib punya Sertifikat Elektronik karena melakukan transaksi barang/jasa kena pajak yang hanya diperbolehkan bagi WP PKP saja.

Berikut adalah kriteria wajib pajak PKP yang otomatis harus punya Sertifikat Elektronik:

- Wajib Pajak Pribadi (WP pribadi) dan WP Badan

- Sudah dikukuhkan sebagai Pengusaha Kena Pajak (PKP)

- PKP membuat Faktur Pajak elektronik dan melaporkan SPT Masa PPN di e-Faktur

- Melakukan transaksi yang mengharuskan membuat bukti potong PPh 4 (2), 15, bukti potong PPh 22, 23, 26 dan lapor SPT Masa PPh unifikasi di e-Bupot

2. Non-PKP

Sedangkan wajib pajak yang tidak berstatus pengusaha kena pajak atau Non-PKP diwajibkan memiliki Sertifikat Elektronik selama melakukan transaksi perpajakan yang seperti ditetapkan dalam PER-04/PJ/2020 yakni:

- WP Pribadi dan WP Badan

- Belum dikukuhkan sebagai PKP

- Tidak membuat Faktur Pajak

- Membuat bukti potong PPh 4 (2), 15, 22, 23, 26 dan lapor SPT Masa PPh unifikasi di e-Bupot

Jadi, kewajiban memiliki Sertifikat Digital pajak atau Sertifikat Elektronik pajak ini bukan hanya bagi PKP yang membuat e-Faktur saja, tapi juga Non-PKP yang telah memiliki kewajiban membuat bukti potong dan melaporkan SPT Masa PPh di e-Bupot.

Berikutnya yang jadi pertanyaan adalah Sertifikat Elektronik pajak atau sertifikat digital pajak ini digunakan untuk apa saja? Terus lanjutkan membaca ulasan tentang sertifikat digital pajak dari Mekari Klikpajak berikut ini.

a. Apa Fungsi Sertifikat Elektronik?

Seperti yang sudah disinggung di atas, bagi para Pengusaha Kena Pajak atau PKP, memiliki sertifikat elektronik adalah sebuah keharusan.

Sebab Sertifikat Elektronik pajak ini dibutuhkan untuk mengakses layanan perpajakan elektronik DJP

Adapun layanan perpajakan elektronik sebagaimana disebutkan dalam Pasal 40 BAB III tentang Administrasi Sertifikat Elektronik, Bagian Kesatu tentang Pemberian Sertifikat Elektronik pada PER-04/PJ/2020 tersebut, layanan perpajakan secara elektronik atau Sertifikat Digital Pajak digunakan untuk :

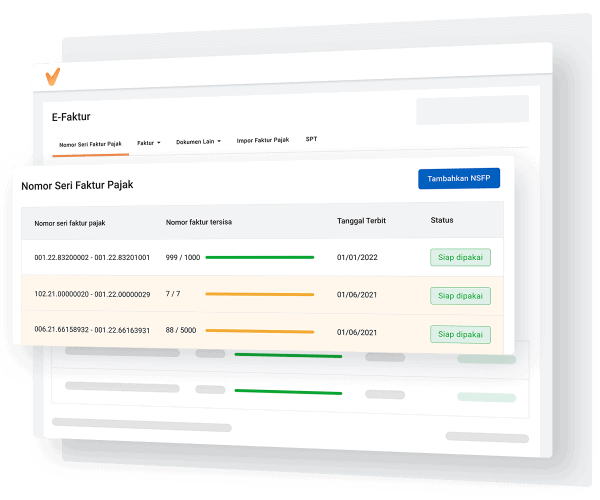

- Permintaan NSFP (Nomor Seri Faktur Pajak)

- Pembuatan e-Faktur ( Faktur Pajak elektronik )

- Pembuatan bukti pemotongan atau pemungutan berbentuk elektronik ( Bukti Potong Pajak elektronik ), pembuatan dan pelaporan SPT Masa Pajak Penghasilan (e-Bupot)

- Pengajuan surat keberatan secara elektronik

- Pengajuan pengungkapan ketidakbenaran pengisian SPT Tahunan oleh WP secara elektronik maupun SPT Masa pajak

- Pengajuan pengungkapan ketidakbenaran perbuatan WP secara elektronik

- Layanan perpajakan secara elektronik lainnya yang ditentukan dan/atau disediakan oleh DJP.

Temukan di sini Cara Mendapatkan NSFP Online

b. Syarat Mengajukan Sertifikat Elektronik

Untuk mendapatkan Sertifikat Elektronik pajak, Sobat Klikpajak harus memenuhi persyaratan yang ditentukan.

Sesuai Pasal 42 ayat (2) huruf d, berikut adalah syarat mengajukan permohonan Sertifikat Elektronik:

1. Menunjukkan asli dan menyerahkan fotokopi dokumen identitas diri berupa:

- KTP (Kartu Tanda Penduduk), bagi WNI (Warga Negara Indonesia)

- Paspor dan KITAS (Kartu Izin Tinggal Terbatas) atau KITAP (Kartu Izin Tinggal Tetap (KITAP), bagi WNA (Warga Negara Asing)

- Kartu NPWP (Nomor Pokok Wajib Pajak) atau SKT (Surat Keterangan Terdaftar)

2. Menyerahkan asli Surat Penunjukan dari WP Orang Pribadi jika diwakilkan oleh pihak lain.

Sudah tahu? Baca juga tentang NIK KTP jadi NPWP

c. Jika Pengajuan Sertifikat Digital Diwakilkan

Apabila pengajuan Sertifikat Elektronik pajak diwakilkan, maka pengurus harus menunjukkan asli dan penyerahkan fotokopi dokumen berupa:

1). Dokumen identitas diri salah satu pengurus, yakni:

- Fotokopi KTP dan NPWP, bagi WNI

- Fotokopi paspor bagi WNA & fotokopi NPWP jika telah terdaftar sebagai WP

2). Dokumen pendirian Badan Usaha, meliputi:

- Akta pendirian atau dokumen pendirian perubahannya, bagi WP Badan selain BUT (Bentuk Usaha tetap)

- Surat Keterangan penunjukan dari kantor pusat, bagi BUT

3). SPT Tahunan PPh seluruh anggota Kerja Sama Operasi (Joint Operation) untuk tahun pajak terakhir yang jangka waktu penyampaiannya telah jatuh tempo pada saat pengajuan permintaan Sertifikat Elektronik, bagi WP Badan bentuk Kerja Sama Operasi (Joint Operation).

4). Pengurus harus melakukan verifikasi dan autentikasi identitas.

Pengurus dalam hal ini adalah:

- Orang yang punya wewenang menentukan kebijakan/mengambil keputusan perusahaan

- Namanya tercantum dalam SPT Tahunan PPh Badan Tahun Pajak terakhir, yang jangka waktu penyampaiannya telah jatuh tempo pada saat pengajuan permintaan Sertifikat Elektronik, kecuali untuk cabang

- Jika pengurus namanya tidak tercantum dalam SPT tahunan PPh Badan atau akta pendirian atau dokumen pendirian dan perubahannya, pengurus harus menyerahkan fotokopi surat pengangkatan pengurus yang bersangkutan/surat keterangan dari pengurus/pimpinan yang tercantum dalam akta pendirian/dokumen pendirian dan perubahannya dari WP badan yang menjelaskan kedudukan yang bersangkutan sebagai orang yang mempunyai wewenang dalam menentukan kebijakan dan/atau mengambil keputusan dalam menjalankan kegiatan perusahaan.

Contoh nomor NSFP di e-Faktur Klikpajak diperoleh melalui e-Nofa dengan syarat memiliki Sertifikat Elektronik pajak

Contoh nomor NSFP di e-Faktur Klikpajak diperoleh melalui e-Nofa dengan syarat memiliki Sertifikat Elektronik pajak

d. Jika permintaan Sertifikat Digital dilakukan oleh Instansi Pemerintah

Apabika permintaah Sertifikat Elektronik pajak secara tertulis oleh Instansi pemerintah, maka ketentuannya adalah:

1. Permintaan Sertifikat Elektronik diajukan dengan mengisi, menandatangani, dan menyampaikan Formulir Permintaan Sertifikat Elektronik apajk oleh:

- Kepala Instansi pemerintah Pusat, kuasa anggaran, atau pejabat yang melaksanakan fungsi tata usaha keuangan pada Instansi Pemerintah Pusat, untuk Instansi Pemerintah Pusat.

- Kepala Instansi Pemerintah Daerah/pejabat yang melaksanakan fungsi tata usaha keuangan pada satuan kerja perangkat daerah, untuk Instansi Pemerintah Daerah.

- Kepala Desa atau perangkat desa yang melaksanakan pengelolaan keuangan desa berdasarkan keputusan kepala desa, untuk Instansi pemerintah Desa.

2. Pejabat yang mengajukan permohonan Sertifikat Elektronik harus menunjukkan asli dan fotokopi dokumen berupa:

- Penunjukan sebagai kepala Instansi Pemerintah Pusat/daerah/desa, kuasa anggaran, atau pejabat yang melaksanakan fungsi atat usaha keuangan pada instani pemerintah pusat/daerah/desa, untuk instansi pemerintah pusat/daerah/desa.

3. Dokumen identitas diri orang pribadi yang ditunjuk

Fotokopi NPWP orang pribadi yang ditunjuk.

5). Pejabat melakukan verifikasi dan autentikasi identitas.

Baca juga tentang Syarat Pengajuan PKP dan Cara Pengukuhan Pengusaha Kena Pajak

Ingat, Masa Berlaku Sertifikat Elektronik hanya 2 Tahun!

Masa berlaku Sertifikat Elektronik pajak yang diperoleh oleh Wajib Pajak adalah hanya berlaku dua tahun dan harus diperpanjang.

Masa berlakunya dihitung per tanggal Sertifikat Elektronik diberikan oleh DJP.

Jika Sertifikat Elektronik pajak tidak diperbarui setelah masa berlaku yang ditentukan, maka autentifikasi Sertifikat Elektronik di aplikasi e-Faktur dan tidak bisa berjalan dan wajib pajak tidak akan bisa mengunggah Faktur Pajak.

Baca juga: Cara Cek Masa Berlaku Sertifikat Elektronik yang Kedaluwarsa (Expired)

a. Cara Memperbarui Sertifikat Elektronik yang Kedaluwarsa

Cara memperbarui Sertifikat Elektronik pajak ini sama dengan cara mengajukan pertama kali mengajukan Sertifikat Elektronik.

Caranya, Anda harus kembali mengajukan surat permohonan disertai beberapa persyaratan perpanjangan Sertifikat Elektronik seperti berikut:

- Surat permintaan perpanjang Sertifikat Elektronik yang sudah ditandatangani

- Surat pernyataan berisi persetujuan penggunaan surat elektronik DJP yang dilengkapi dengan meterai

- SPT Tahunan PPh Badan tahun terakhir (asli dan fotokopi).

- Bukti tanda terima pelaporan SPT Tahunan PPh Badan tahun terakhir (asli dan fotokopi)

- Menyertakan kartu identitas seperti KTP/Paspor/KITAS/KITAP pengurus (asli dan fotokopi)

- Kartu Keluarga (KK) pengurus PKP (asli dan fotokopi)

- Lampirkan pula softcopy foto terbaru dari pengurus

- Siapkan password untuk permintaan nomor seri faktur pajak

Ilustrasi Sertifikat Elektronik yang kedaluwarsa

Ilustrasi Sertifikat Elektronik yang kedaluwarsa

b. Siapa yang Boleh Mengajukan Perpanjangan Sertifikat Digital Pajak?

Seluruh proses pengajuan perpanjangan Sertifikat Elektronik harus dilakukan sendiri oleh Wajib Pajak yang bersangkutan atau PKP maupun orang yang berwenang menentukan kebijakan perusahaan.

PKP atau staf yang dimaksud adalah yang namanya tertera pada SPT Tahunan PPh badan tahun terakhir.

Dalam memperpanjang sertifikat elektronik, Wajib Pajak boleh memasukan passphrase yang baru atau berbeda dengan passphrase lama.

Sertifikat Elektronik untuk membuat e-Faktur dan kelola e-Bupot

Setelah memperpanjang Sertifikat Elektronik, wajib pajak atau pengurus tidak perlu melakukan registrasi ulang pada aplikasi e-Faktur maupun e-Bupot.

Data-data yang dimiliki wajib pajak juga tidak akan hilang ketika Sertifikat Elektronik diperbaharui.

Dengan begitu, untuk e-Faktur, Anda hanya perlu menghubungkan patch Sertifikat Elektronik baru yang sudah diperpanjang dengan aplikasi e-Faktur.

c. Permohonan Sertifikat Digital secara Online

Untuk mengurus Sertifikat Elektronik pajak secara online, Wajib Pajak atau WP PKP / Non-PKP ataupun staf pengambil keputusan di sebuah perusahaan bisa membuka situs e-Nofa, lalu input passphrase pada laman e-Nofa.

Selanjutnya, Anda dapat menghubungi KPP terdaftar melalui saluran telepon, e-mail, atau pesan singkat untuk mendapatkan pengesahan dari petugas khusus.

Data yang Harus Disiapkan

Petugas khusus yang bertugas memvalidasi identitas Wajib Pajak atau WP PKP membutuhkan beberapa data, seperti:

- NPWP, nama, dan alamat, NIP (bagi PKP OP) atau NIK yang mengajukan (bagi PKP badan)

- Nomor telepon yang terdaftar di akun pajak dan alamat email yang terdaftar di akun pajak

Jika petugas khusus telah meyakini kebenaran identitas PKP maupun Non-PKP, petugas khusus itu baru memberikan persetujuan penerbitan Sertifikat Elektronik.

Setelah mengajukan Sertifikat Elektronik, berikutnya yang harus Anda lakukan adalah mengunduh Digital Certificate pajak ini. Berikut Cara Download dan update Sertifikat Elektronik

Miliki Sertifikat Elektronik, Kelola e-Faktur dan e-Bupot dengan Mudah

Setelah mendapatkan Sertifikat Elektronik, kini saatnya membuat Faktur Pajak PPN elektronik dan bukti potong PPh unifikasi maupun SPT Masa PPh unifikasi.

Pastikan Anda membuat e-Faktur dan bukti potong PPh unifikasi dengan cara mudah.

a. Cara Kelola eFaktur yang Mudah

Seperti diketahui, DJP terus memperbarui sistem e-Faktur. Untuk bisa memanfaatkan pembaruan sistem tersebut, bagi Anda yang selama ini menggunakan aplikasi e-Faktur Client Desktop DJP Online, wajib melakukan install dan update patch terbaru e-Faktur sendiri di perangkat komputer Anda.

Sejak 2020 hingga 2022, DJP telah beberapa memperbarui sistem e-Faktur yakni update eFaktur 3.0, update eFaktur 3.1, dan teranyar adalah update eFaktur 3.2.

Tahukah? Melalui e-Faktur Klikpajak, Anda tidak perlu melakukan update eFaktur terbaru.

Karena update sistem terbaru e-Faktur DJP ini juga harus dilakukan pada server PJAP mitra resmi DJP yakni Klikpajak.id.

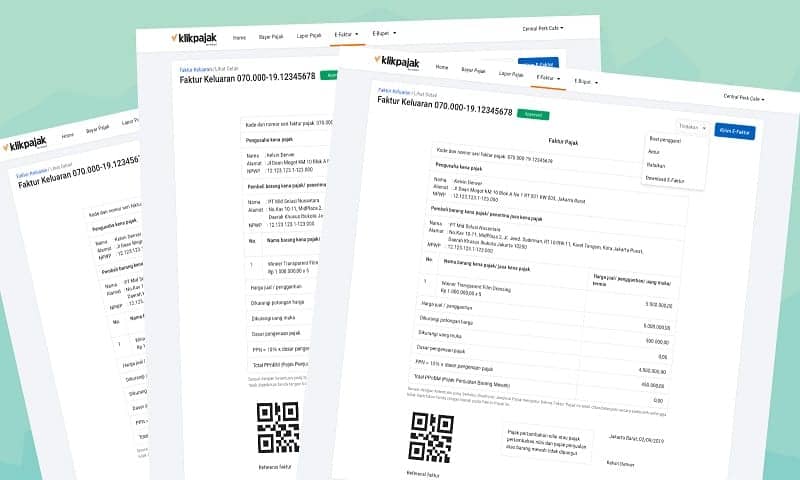

Jadi, ketika Anda menggunakan e-Faktur Klikpajak, bukan hanya dapat langsung membuat Faktur Pajak sekaligis bisa lapor SPT Masa PPN di e-Faktur hanya dalam satu platform tanpa instal dan update sendiri, karena e-Faktur Klikpajak berbasis cloud yang bisa langsung diakses tanpa install aplikasi e-Faktur.

Ingin langsung menggunakan aplikasi e-Faktur tanpa install aplikasinya dan tidak perlu update eFaktur 3.2?

Langsung saja daftar dan aktifkan akun e-Faktur Sobat Klikpajak di https://my.klikpajak.id/register.

Lihat beberapa tutorial penggunaan aplikasi e-Faktur Klikpajak berikut ini:

- Alur pembuatan Faktur Pajak, Bayar PPN dan Lapor SPT Masa PPN di e-Faktur

- Cara rekonsiliasi pajak otomatis

- Aturan Pelaporan SPT Masa PPN Terbaru di e-Faktur

- Cara membuat Faktur Pajak digunggung untuk pedagang eceran

- Cara membuat Faktur Pajak pengganti dan ketentuannya

- Persyaratan Mengurus e Faktur untuk Badan

b. Cara Mudah Kelola Bukti Potong PPh Unifikasi di e-Bupot

Bukan hanya mudah untuk mengelola eFaktur, melalui Mekari Klikpajak, Anda juga dapat lebih gampang mengurus perpajakan lainnya seperti mengelola bukti potong elektronik (eBupot) pajak penghasilan untuk jenis-jenis PPh tertentu serta melaporkan SPT Masa PPh unifikasi di aplikasi e-Bupot.

Selengkapnya Anda dapat melihat beberapa tutorial cara membuat bukti potong PPh unifikasi dan pelaporan SPT pajaknya berikut ini:

- Tutorial cara membuat Bukti Potong PPh Unifikasi di e-Bupot

- Langkah-langkah cara lapor PPh 23 online di e-Bupot

- Cara bayar pajak online di e-Billing

Mekari Klikpajak, Solusi Pajak Bisnis yang Cepat dan Terintegrasi

Dapatkan Sertifikat Elektronik sekarang juga dan lakukan transaksi perpajakan Anda dengan cara mudah dan simpel.

Semoga informasi ini berguna, dan silakan dibagikan ke media sosial Anda untuk berbagi informasi buat rekan ataupun siapa saja yang membutuhkan cara mendapatkan Sertifikat Elektronik pajak.

Kini saatnya Anda melakukan berbagai urusan perpajakan lebih mudah dan cepat dengan fitur lengkap Klikpajak.id.

Kalau ada cara praktis, kenapa harus ribet untuk urus pajak perusahaan?

Mekari Klikpajak adalah cara simpel untuk melakukan berbagai aktivitas perpajakan Anda, mulai dari menghitung, membayar dan cara lapor pajak online lebih mudah dalam satu platform.

“Klikpajak akan menghitung kewajiban pajak dengan tepat dan akurat sehingga Anda terhindar dari kesalahan penghitungan yang dapat menyebabkan pengenaan sanksi atau denda pajak.”

Temukan kemudahan urus perpajakan lainnya dengan Fitur Lengkap Aplikasi Pajak Online yang Terintegrasi dari Klikpajak.