Berikut adalah contoh laporan keuangan seperti neraca, arus kas, laba rugi untuk perusahaan dagang yang akan diulas secara lengkap pada Blog Mekari Jurnal.

Bisnis jenis apapun akan selalu membutuhkan laporan keuangan, termasuk perusahaan dagang tentunya.

Ada yang melaporkan sebulan sekali, ada juga yang satu minggu sekali menyusun laporan keuangan.

Dengan membuat laporan keuangan, pemilik bisnis bisa membaca laporan keuangan dengan baik dan mengambil keputusan yang tepat, entah itu untuk kepentingan produksi selanjutnya ataupun kepentingan periklanan.

Di bawah ini adalah beberapa contoh laporan keuangan perusahaan dagang yang bisa Anda jadikan referensi pada bisnis Anda:

Apa Itu Laporan Keuangan Perusahaan Dagang?

Perusahaan dagang adalah perusahaan yang memperdagangkan produk melalui pembelian dan penjualan kembali.

Yang dijual oleh kelompok usaha disektor ini adalah produk berupa barang, seperti toko pakaian, toko gadget, kendaraan, dan usaha dagang lainnya.

Lewat proses tersebut, perusahaan dagang pun mendapatkan keuntungan atau profit.

Pada dasarnya laporan keuangan yang ada pada perusahaan jenis ini sama seperti perusahaan lain.

Namun yang membedakan adalah elemen-elemen atau jenis akun yang termasuk di dalam laporan keuangan tersebut.

Untuk itu ada baiknya Anda mengenali laporan bisnis seperti pada aplikasi Mekari Jurnal yang ada pada video webinar dibawah.

Akun Perusahaan Dagang dalam Laporan Keuangan

Laporan keuangan merupakan salah satu dokumen yang sangat penting dalam dunia bisnis.

Laporan ini memberikan gambaran menyeluruh tentang kinerja keuangan perusahaan dalam suatu periode tertentu.

Bagi perusahaan dagang, laporan keuangan memiliki karakteristik yang berbeda dibandingkan dengan perusahaan non-dagang.

Salah satu perbedaan utama terletak pada akun-akun khusus yang digunakan untuk mencatat berbagai transaksi yang berkaitan dengan aktivitas jual beli barang.

Dalam artikel ini, kami akan membahas dengan lebih detail tentang akun-akun khusus yang terdapat dalam laporan keuangan perusahaan dagang.

1. Akun Pembelian

Akun Pembelian adalah salah satu akun yang sangat penting dalam laporan keuangan perusahaan dagang.

Fungsi utama dari akun ini adalah untuk mencatat setiap transaksi pembelian barang oleh perusahaan.

Pembelian barang ini bisa dilakukan secara tunai atau secara kredit.

Dalam pencatatan pembelian, perusahaan akan mencatat besarnya nilai barang yang dibeli dan dari siapa barang tersebut dibeli.

Informasi-informasi ini sangat penting karena akan digunakan dalam perhitungan laba kotor perusahaan.

Laba kotor adalah selisih antara pendapatan dari penjualan dan biaya pembelian barang.

2. Akun Potongan Pembelian

Akun Potongan Pembelian adalah akun yang mencatat potongan harga yang diberikan oleh penjual kepada pembeli pada saat transaksi pembelian.

Potongan ini biasanya diberikan sebagai insentif kepada pembeli untuk membayar lebih cepat atau dalam jumlah besar.

Besarnya potongan pembelian ini ditentukan oleh penjual dan bisa bervariasi.

Pentingnya mencatat akun potongan pembelian adalah agar perusahaan memiliki catatan yang akurat tentang potongan yang diberikan kepada pembeli.

Potongan ini juga akan memengaruhi harga perolehan barang dan akhirnya akan berdampak pada perhitungan laba kotor.

3. Akun Retur Pembelian

Akun Retur Pembelian mencatat semua transaksi pengembalian barang dagangan yang telah dibeli oleh perusahaan.

Pengembalian ini bisa terjadi karena barang rusak, cacat, atau karena alasan lain yang membuat barang tidak dapat digunakan atau dijual.

Pencatatan akun retur pembelian penting karena memungkinkan perusahaan untuk mengurangkan nilai pembelian yang telah dilakukan jika barang yang dibeli tidak dapat dipertahankan.

Dalam hal ini, nilai retur pembelian akan dikurangkan dari nilai akun pembelian, sehingga laba kotor yang dihasilkan menjadi lebih akurat.

4. Akun Beban Angkut Pembelian

Akun Beban Angkut Pembelian digunakan untuk mencatat biaya pengiriman atau pengangkutan barang yang telah dibeli oleh perusahaan.

Biaya ini sering kali timbul ketika perusahaan harus mengeluarkan dana untuk mengirimkan barang dari pemasok ke tempat penyimpanan atau gudang perusahaan.

Pencatatan biaya angkut pembelian adalah penting karena biaya ini merupakan bagian dari biaya perolehan barang dagangan.

Biaya ini akan dihitung bersama dengan nilai pembelian barang saat menghitung laba kotor.

5. Akun Beban Angkut Penjualan

Selain biaya angkut pembelian, perusahaan dagang juga memiliki akun Beban Angkut Penjualan.

Akun ini digunakan untuk mencatat biaya pengiriman atau pengangkutan barang yang telah terjual kepada pelanggan.

Biaya ini timbul ketika perusahaan harus mengeluarkan dana untuk mengirimkan barang dari gudang ke tempat pelanggan.

Pencatatan biaya angkut penjualan juga penting karena biaya ini memengaruhi total biaya operasional perusahaan.

Biaya ini akan dikurangkan dari pendapatan penjualan untuk menghitung laba bersih perusahaan.

6. Akun Penjualan

Akun Penjualan adalah salah satu akun yang paling penting dalam laporan keuangan perusahaan dagang.

Fungsi utama dari akun ini adalah untuk mencatat setiap transaksi penjualan barang oleh perusahaan. Penjualan barang bisa dilakukan secara tunai atau secara kredit.

Dalam pencatatan penjualan, perusahaan akan mencatat besarnya nilai barang yang terjual, kepada siapa barang tersebut dijual, dan tanggal penjualan.

Informasi ini sangat penting karena akan digunakan dalam perhitungan pendapatan penjualan dan laba kotor perusahaan.

7. Akun Potongan Penjualan

Akun Potongan Penjualan adalah akun yang mencatat potongan harga yang diberikan oleh perusahaan kepada pelanggan pada saat transaksi penjualan.

Potongan ini biasanya diberikan sebagai insentif kepada pelanggan untuk membayar lebih cepat atau dalam jumlah besar.

Besarnya potongan penjualan ini ditentukan oleh perusahaan dan bisa bervariasi.

Pentingnya mencatat akun potongan penjualan adalah agar perusahaan memiliki catatan yang akurat tentang potongan yang diberikan kepada pelanggan.

Potongan ini akan memengaruhi harga penjualan barang dan akhirnya akan berdampak pada perhitungan pendapatan penjualan dan laba kotor.

8. Akun Persediaan Barang Dagangan

Akun Persediaan Barang Dagangan adalah akun yang digunakan untuk mencatat nilai persediaan barang yang dimiliki oleh perusahaan pada periode tertentu.

Persediaan barang dagangan mencakup semua barang yang belum terjual oleh perusahaan.

Pencatatan nilai persediaan barang dagangan sangat penting karena akan memengaruhi perhitungan laba kotor perusahaan.

Nilai persediaan ini akan digunakan dalam perhitungan laba kotor bersama dengan biaya pembelian barang.

Pentingnya Akun Perusahaan Dagang dalam Laporan Keuangan

Akun-akun khusus perusahaan dagang memiliki peran yang sangat vital dalam laporan keuangan. Mereka mencatat semua transaksi yang berkaitan dengan jual beli barang, yang merupakan aktivitas inti dari perusahaan dagang. Berikut adalah beberapa alasan mengapa akun-akun ini sangat penting:

- Mengukur Kinerja Keuangan: Akun-akun ini membantu dalam mengukur kinerja keuangan perusahaan dagang dengan memberikan informasi tentang pendapatan penjualan, biaya pembelian, potongan, retur, dan persediaan. Dengan informasi ini, perusahaan dapat menghitung laba kotor, yang merupakan salah satu indikator kinerja utama.

- Perencanaan Keuangan: Informasi yang tercatat dalam akun-akun ini digunakan untuk perencanaan keuangan perusahaan. Dengan mengetahui berapa banyak barang yang dibeli, dijual, atau dikembalikan, perusahaan dapat merencanakan kebutuhan modal, strategi harga, dan persediaan yang optimal.

- Pengambilan Keputusan: Akun-akun ini juga membantu dalam pengambilan keputusan bisnis. Misalnya, jika potongan penjualan sering diberikan kepada pelanggan, perusahaan dapat mempertimbangkan untuk mengubah strategi harga. Selain itu, jika persediaan terlalu besar, perusahaan dapat memutuskan untuk memberikan diskon atau promosi untuk meningkatkan penjualan.

- Transparansi: Laporan keuangan yang mencakup akun-akun ini menciptakan transparansi dalam bisnis. Ini penting untuk pemegang saham, investor, dan pihak eksternal lainnya yang ingin menilai kinerja dan stabilitas perusahaan.

- Pajak dan Akuntansi: Akun-akun ini juga penting untuk tujuan pajak dan akuntansi. Nilai persediaan dan potongan yang dicatat dalam akun-akun ini dapat memengaruhi perhitungan laba rugi dan pajak yang harus dibayar oleh perusahaan. Oleh karena itu, penting untuk memiliki data yang akurat dan terdokumentasi dengan baik.

Lalu untuk beberapa contoh laporan keuangan perusahaan dagang seperti neraca, laba rugi dan lainnya adalah berikut ini:

Contoh Laporan Laba Rugi Perusahaan Dagang

Pada contoh cara membuat laporan laba rugi perusahaan dagang tentu memiliki beberapa komponen yang dapat dibedakan seperti berikut:

- Pendapatan (income), dapat diartikan sebagai bentuk arus masuk atau peningkatan aset dan penurunan kewajiban yang mengakibatkan kenaikan ekuitas atau modal.

- Beban (expenses), beban diakui sebagai penurunan manfaat ekonomi selama suatu periode pelaporan dalam bentuk penurunan aset atau arus keluar, atau terjadinya liabilitas yang mengakibatkan penurunan ekuitas.

- Pendapatan komprehensif lain (Other Comprehensive Income – OCI), adalah total penghasilan dikurangi beban.

- Harga pokok penjualan (HPP), diakui sebagai biaya yang timbul akibat memproduksi suatu barang dan dijual dalam kegiatan bisnis meliputi, biaya bahan baku, tenaga kerja langsung, dan biaya overhead.

Lalu yang pasti pada laporan laba rugi ini harus ada dua unsur utama yakni unsur penjualan dan beban.

Dimana unsur unsur lainnya adalah harga pokok penjualan.

Selain itu dalam penyusunan laporan laba rugi dalam perusahaan dagang, ada tiga hal utama yang harus diperhatikan:

- Bentuk atau format dari laporan laba rugi pada industri dagang tersebut.

- Konsep juga pemahaman pada setiap elemen yang ada di dalam format laporan keuangan tersebut.

- Memahami dan juga mengerti bagaimana cara menganalisa kegiatan transaksi keuangan pada sebuah perusahaan dagang.

Contoh laporan keuangan laba rugi single-step sederhana perusahaan dagang:

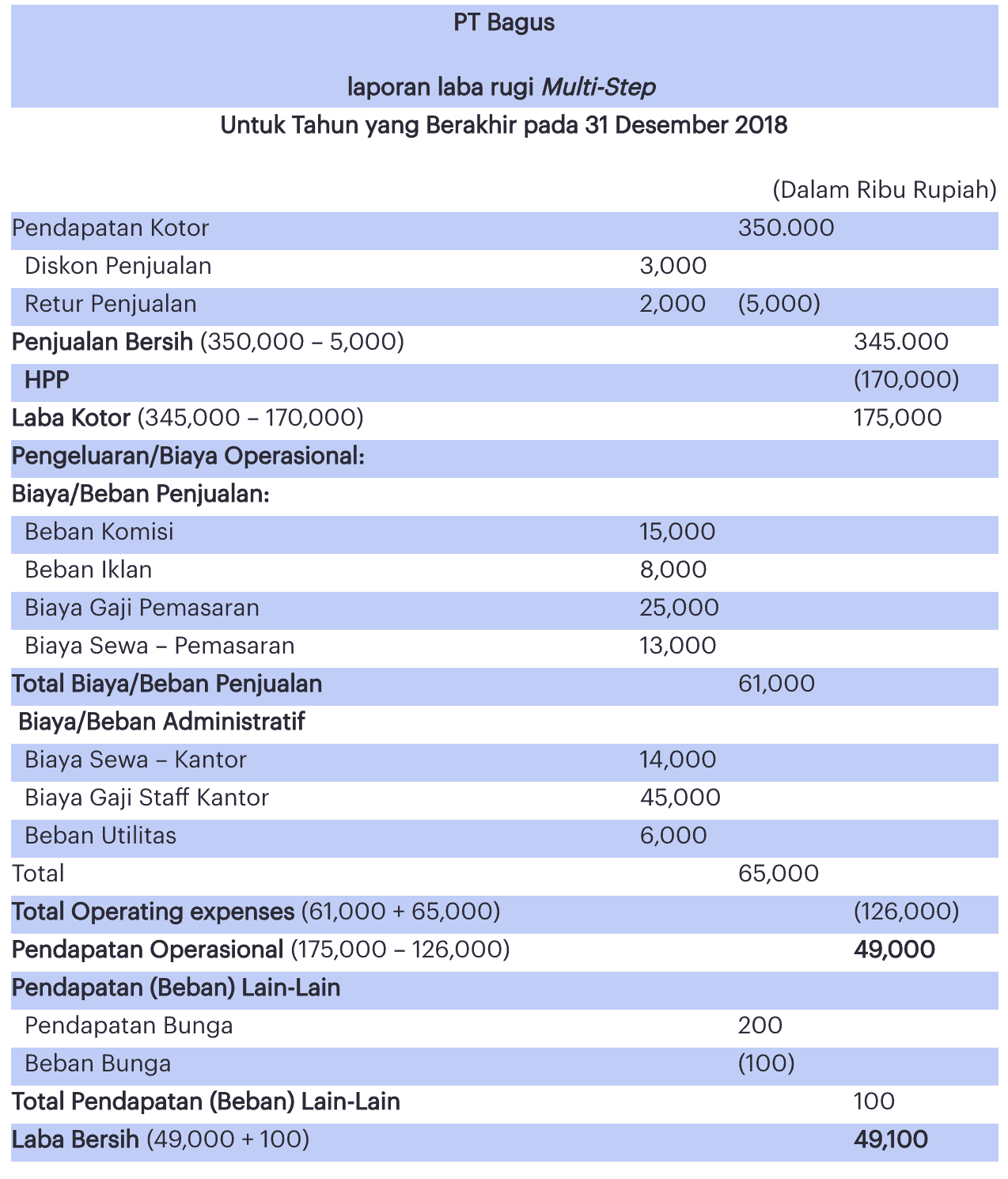

Contoh laporan keuangan laba rugi perusahaan dagang jenis multi-step:

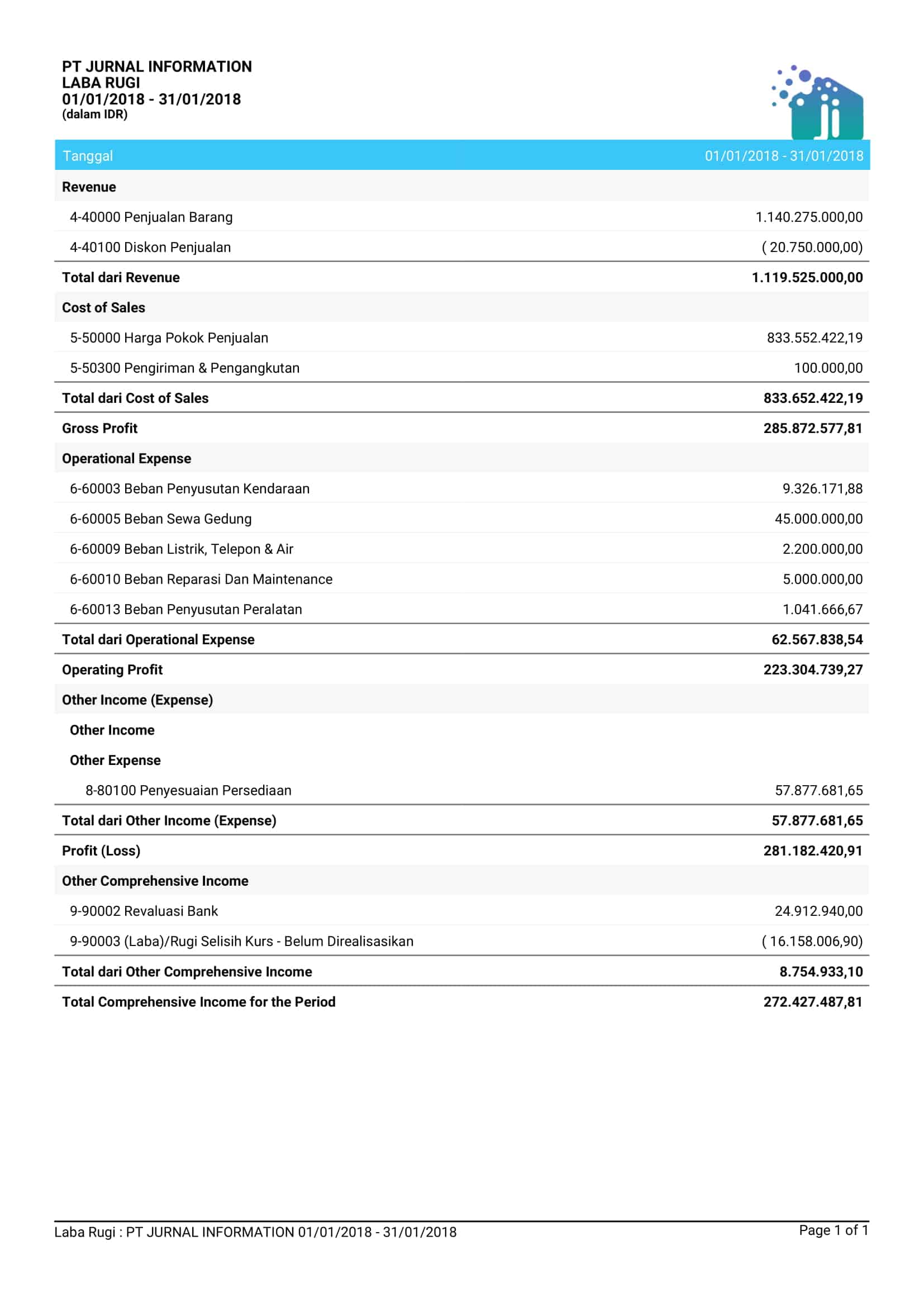

Contoh laporan keuangan laba rugi perusahaan dagang dengan menggunakan Mekari Jurnal:

Contoh Laporan Neraca Keuangan Perusahaan Dagang

Dalam laporan neraca perusahaan dagang juga tercatat komponen seperti kewajiban, aktiva, hingga modal dari suatu bisnis perusahaan dagang selama periode tertentu.

Akun Yang Ada Pada Laporan Ini

Berikut ini adalah akun-akun tersebut dan juga pengertiannya:

- Kas (uang tunai). Misalnya seperti tiap pembayaran yang diterima saat terjadi transaksi, maka uang yang masuk dari transaksi tersebut akan dimasukkan ke dalam uang tunai atau kas.

- Aset tidak berwujud. Contohnya adalah paten, hak cipta, hak siar, daftar data pelanggan, dan juga karya sastra.

- Investasi jangka pendek. Jenis investasi yang bisa dikonversi kedalam bentuk rupiah dalam jangka waktu satu tahun, bisa juga dicatat sebagai aset lancar dalam laporan neraca keuangan perusahaan dagang.

- Piutang. Berisi tentang uang yang perlu dibayarkan pelanggan kepada Anda. biasanya ini berhubungan dengan transaksi yang telah dilakukan. Barang atau jasa telah diberikan kepada pelanggan tetapi pembayarannya belum lunas.

- Biaya dibayar di muka. Merupakan transaksi bisnis yang pembayarannya telah dilakukan di muka. Contohnya adalah biaya sewa kantor yang harus dibayar di muka dalam waktu satu tahun. Biaya ini termasuk dalam akun biaya dibayar di muka.

- Akun utang. Berisi tentang hutang perusahaan yang perlu dibayarkan kepada pemasok atau distributor. Akun hutang juga merupakan contoh akun kewajiban lancar.

- Biaya masih harus dibayar. Akun ini berisi tentang gaji, upah, tunjangan, bonus dan pajak yang perlu dibayarkan yang termasuk dalam akun kewajiban.

- Kartu kredit. Setiap pembelian atau transaksi perusahaan yang menggunakan kartu kredit perlu dicatat dalam akun kartu kredit.

- Utang jangka pendek. Merupakan hutang yang jatuh tempo dalam waktu satu tahun. Contohnya adalah pajak gaji karyawan yang perlu dibayarkan.

- Utang jangka panjang. Hutang yang jatuh tempo dalam waktu lebih dari satu tahun. Misalnya seperti hutang obligasi.

- Ekuitas atau modal.

Beberapa Contoh Yang Ada

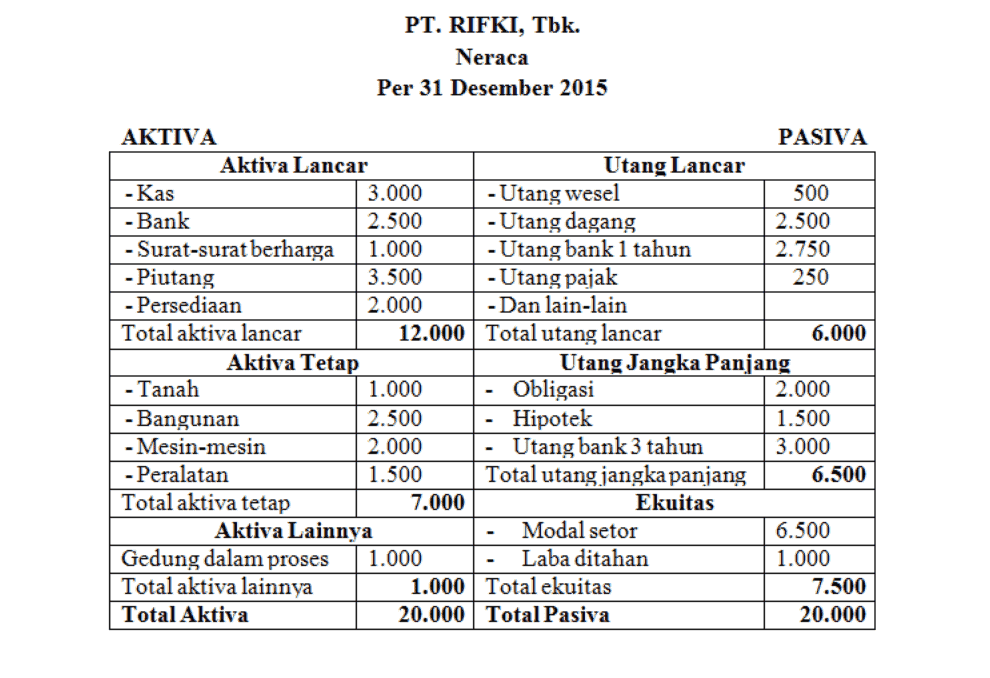

Contoh laporan keuangan neraca perusahaan dagang sederhana bentuk staffle:

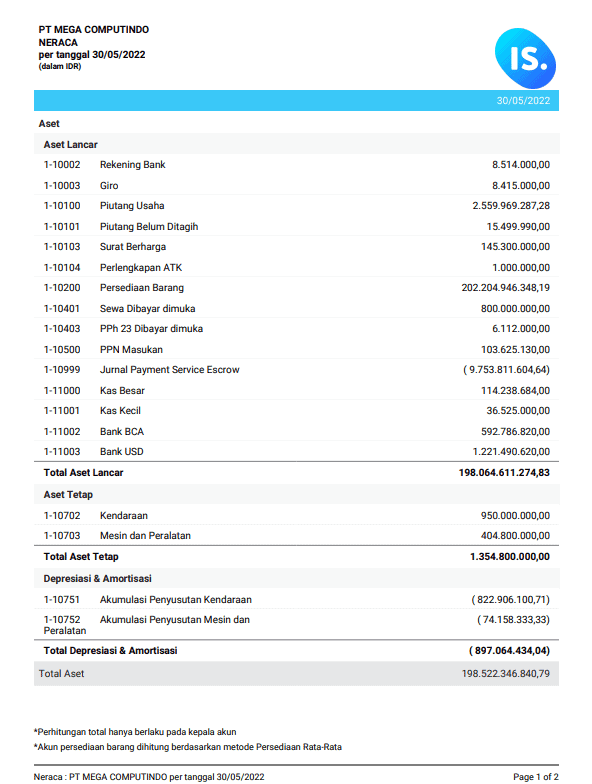

Contoh laporan keuangan neraca perusahaan dagang dengan menggunakan Mekari Jurnal:

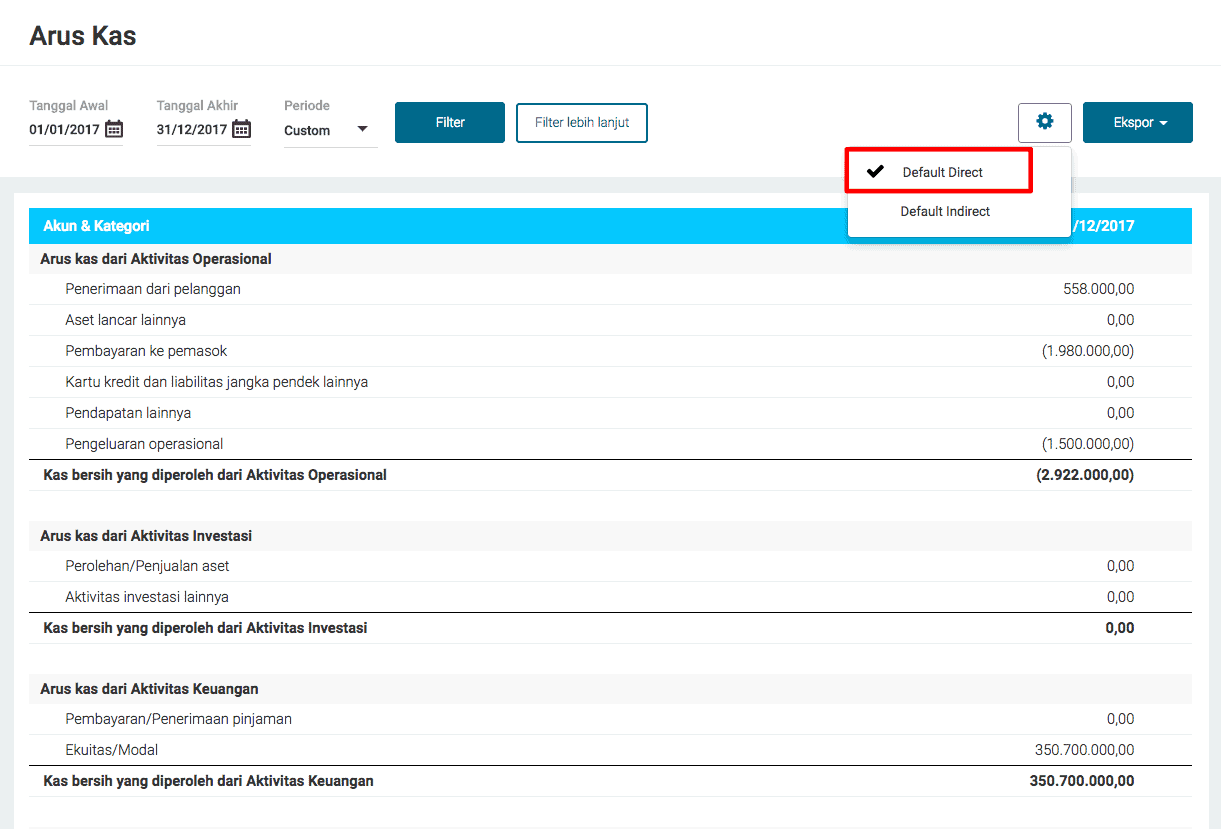

Contoh Laporan Arus Kas Perusahaan Dagang

Laporan arus kas adalah laporan yang memperlihatkan jumlah kas yang diterima, seperti pendapatan tunai dan investasi tunai dari pemilik serta jumlah kas yang dikeluarkan perusahaan, beban yang harus dikeluarkan, pembayaran utang, dan pengambilan prive.

Sebagai contoh, Anda bisa lihat video tutorial dari Mekari Jurnal di bawah, dan beberapa gambar setelahnya untuk mengenali lebih dalam jenis laporan bisnis ini.

Contoh laporan arus kas metode tidak langsung (indirect method)

Cari tahu yuk, apa perbedaan laporan arus kas dengan metode langsung dan tidak langsung

Contoh Laporan Piutang Perusahaan Dagang

Laporan piutang adalah laporan yang menyajikan rincian transaksi penambahan dan pengurangan piutang perusahaan serta saldo akhir piutang masing-masing pelanggan.

Laporan piutang biasanya akan menyajikan data-data :

- Kode pelanggan

- Nama pelanggan,

- Saldo awal piutang

- Penjualan

- Uang muka

- Potongan penjualan

- Retur penjualan

- PPN keluaran

- Pembayaran piutang

- Saldo akhir piutang.

Contoh laporan keuangan piutang perusahaan dagang sederhana:

Contoh Laporan Utang Perusahaan Dagang

Laporan utang adalah laporan yang menyajikan rincian transaksi penambahan dan pengurangan utang perusahaan, serta saldo akhir utang masing-masing supplier.

Dalam laporan utang biasanya akan menampilkan daftar:

- Kode supplier

- Nama supplier

- Saldo awal utang

- Pembelian

- Potongan pembelian

- Retur pembelian

- PPN masukan

- Pembayaran utang

- Saldo akhir utang

Contoh laporan keuangan utang perusahaan dagang sederhana:

Laporan Persediaan atau Stok Barang Perusahaan Dagang

Laporan ini menyajikan rincian stok barang.

Komponen

Komponen yang terdapat di dalam laporan ini yaitu:

- Daftar barang beserta kodenya

- Harga penjualan

- Stok awal

- Pembelian barang

- Retur pembelian

- Penjualan

- Retur penjualan

- Stok akhir yang tersedia pada toko maupun yang ada pada gudang.

Contoh Laporan

Anda juga bisa download langsung laporan keuangan perusahaan dagang dalam bentuk excel di sini.

Buat Laporan Perusahaan Dagang dengan Software Akuntansi Mekari Jurnal Lebih Mudah

Itulah beberapa contoh laporan keuangan perusahaan dagang yang bisa anda contoh.

Dengan berbagai jenis laporan keuangan akuntansi yang lengkap, detail, dan tepat, Anda akan lebih mudah membuat suatu keputusan dalam mengembangkan bisnis Anda.

Jika masih merasa kesulitan dalam membuat laporan keuangan, Anda dapat memanfaatkan aplikasi akuntansi terbaik seperti software Mekari Jurnal.

Dengan Jurnal, Anda tak perlu lagi repot melakukan input data dan mengelola laporan keuangan sendiri.

Karena, konsultan keuangan Mekari Jurnal akan siap membantu Anda menyajikan laporan keuangan yang baik dan tepat sehingga dapat menjadi acuan atau informasi dalam membuat suatu keputusan.

Namun, jika Anda memiliki karyawan sebagai admin perusahaan, Anda dapat memanfaatkan Mekari Jurnal sebagai aplikasi laporan untuk keuangan perusahaan yang membantu memudahkan dalam membuat laporan keuangan secara instan sesuai dengan kebutuhan perusahaan dan bisnis Anda.

Anda juga dapat mencoba fitur lainnya dari Jurnal seperti aplikasi akuntansi bisnis ritel yang dapat memantau performa bisnis dan tetap terhubung ke contoh catatan transaksi khusus seperti penjualan dan pembukuan secara otomatis.

Dengan Mekari Jurnal, Anda juga dapat memonitor keuangan bisnis di mana pun dan kapan pun secara realtime.

Beralih ke Mekari Jurnal sekarang, dapatkan percobaan gratis selama 7 hari.

Itulah contoh laporan keuangan perusahaan dagang sederhana lengkap seperti neraca, laba rugi, arus kas, dan lainnya.

Semoga bisa bermanfaat, dan silahkan untuk dibagikan ke sosial media.

Ikuti juga media sosial Mekari Jurnal untuk informasi lebih lanjut tentang tips bisnis, keuangan, dan akuntansi.